OECD gegen Investment-Banken

Ohne strenge Trennung von Investment- und Kommerzbanken wäre eine Reform der Bankenregulierung zum Scheitern verurteilt.

In ihrer aktuellen Analyse Elephant in the room: The Need to Deal with What Banks Do gehen die OECD-Ökonomen Adrian Blundell-Wignall, Gert Wehinger und Patrick Slovik hart mit den Investmentbankern ins Gericht. Denn während einige Großbanken, die sich auf das Kommerzgeschäft konzentriert hatten, durchaus gut durch die Krise gekommen sind, verzeichneten Finanzkonglomerate, die vor allem auf Investmentbanking, die Strukturierung komplexer Derivate und den Eigenhandel gesetzt hatten, gewaltige Verluste.

Laut den OECD-Experten waren es nun die Ansteckungsgefahr ("contagion risk") und die Gefahr der Pleite eines Geschäftspartners ("counterparty failure"), die dafür verantwortlich waren, dass sich die jüngste Finanzkrise so stark von den vorangegangenen Krisen unterschied und auch viel schwerer ausfiel. Das stehe im Zusammenhang mit der Tatsache, dass die größten Banken offenbar zurecht davon ausgehen können, zu groß zu sein, um scheitern zu dürfen ("too big to fail").

Während aber weitgehender Konsens darüber bestehe, dass die Großbanken künftig strengeren Regeln in Hinsicht auf Eigenkapital, Transparenz und den Handel mit Derivaten unterworfen werden müssten, befürchten die OECD-Experten, dass dies nicht ausreichen werde, würde nicht auch das "too big to fail"-Problem direkt angegangen: "Ein charakteristischer Bestandteil der aktuellen Krise waren Banken, welche ihre Bilanzsummen mit auf Derivaten basierten Produkten rapide ausgeweitet haben, die mit ihrem Marktpreis bewertet werden müssen. Tatsächlich scheinen sie im Herzen dessen zu stehen, warum Banken zu groß werden konnten, um zu scheitern."

Insbesondere fragt sich die OECD, warum einzelne der großen Universalbanken so gut, andere wiederum so katastrophal durch die Krise gesegelt sind, obwohl sie doch alle den gleichen, weitgehend übereinstimmenden Regeln unterworfen waren. Wie sie feststellen, waren es ganz eindeutig Banken mit einer "Kreditkultur" wie die spanische Santander und die australische Westpac, welche vor allem traditionelle Bankgeschäfte wie Kreditvergaben an Unternehmen und Konsumenten gemacht hatten, die ohne staatliche Hilfen auskamen. Demgegenüber hatten allein fünf "innovative" Banken wie City Group, Bank of America, Deutsche Bank, Barclays und UBS, die ihre Bilanzen mit Derivate-gestützten Verbriefungen aufgeblasen hatten, zusammen rund 46 Prozent aller bisher eingestandenen krisenbedingten Verluste verzeichnet. Bei ersteren stehen auf der Finanzierungsseite zudem vor allem Kundeneinlagen und langfristige Anleihen stehen. Diese stabilen Finanzquellen waren bei letzteren deutlich weniger vertreten, während ihre Aktiva zu viel größeren Teilen zu Marktpreisen bewertet werden mussten und daher in der Krise extremen Schwankungen unterworfen waren. Dementsprechend ähnelten sie weniger traditionellen Banken, sondern viel mehr gigantischen Hedge-Fonds, wobei sich die Experten aber nicht vorstellen können, dass ein Hedge-Fonds, der diese Art an strukturierten Produkten hält, es wagen würde, wie die Deutsche Bank ein Leverage von 50 zu fahren, also Anlagen im 50fachen Volumen ihres Eigenkapitals zu halten.

Bislang hätten Regulatoren und Politiker aber vermieden, sich ernsthaft um diese Probleme zu kümmern, weshalb die OECD eindringlich darauf drängt, die Geschäftsbanken von den Investmentbanken organisatorisch zu trennen. Wenn die Großbanken schon nicht in Geschäfts- und Investmentbanken aufgespaltet werden könnten, sollten sie laut OECD wenigstens in der Form einer "Operating Holding Company Structure" (NOHC) organisiert werden. Dabei würden für die ganze Gruppe zwar verpflichtende Eigenkapital-Mindeststandards vorgeschrieben, die einzelnen Bereiche und das ihnen zugeordnete Eigenkapital müssten jedoch unterhalb der Holding rechtlich separiert werden, um die Ansteckungsgefahr zu reduzieren und eine Abwicklung zu ermöglichen, bei der die gesunden Teile der Bank geschützt sind.

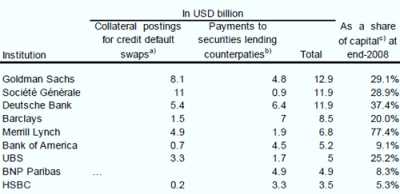

Nicht verkneifen kann sich die OECD zudem, den Finger in eine Wund zu legen, die die US-amerikanische "Main Street" derzeit mehr als alles andere gegen die Wall Street in Rage bringt: Die Rettung des Versicherungsriesen AGI am Tag nach der Lehman-Pleite, bei der hunderte Milliarden Dollar an die Investmentbanken verschenkt wurden. Denn hier wurden zweifelhafte Verbindlichkeiten auf Befehl der New York Fed zu Pari bezahlt, bei denen AIG zuvor noch um Abschläge von 50 Prozent und mehr verhandelt hatte.

Mit der Übernahme des einst weltgrößten Versicherers durch die US-Administration erhielt AIG aber die Order, alle Verhandlungen einzustellen und alles zu zahlen – mit Geld der Fed. Der damalige Chef der New Yorker Fed und heutige Finanzminister Timothy Geithner hatte, wie gerade erst bekannt wurde, den AIG-Managern anschließend befohlen, diese Zahlungen geheim zu halten und in den offiziellen Berichten an Aufsichtsbehörden und Aktionäre nicht zu erwähnen. Laut OECD hatte Goldman Sachs damals eine Zahlung in Höhe von 29,1 Prozent ihres Eigenkapitals erhalten, bei der Deutschen Bank waren es 37,4 Prozent und bei Merrill Lynch sogar 77,4 Prozent des Haftungskapitals. E sei zweifelhaft, so die OECD, dass viele dieser Banken ohne diese öffentlichen Zahlungen hätten überleben können, was deren jetzt schon wieder so großspuriges Auftreten offenbar auch in den Augen der OECD-Experten besonders ärgerlich macht.