Bastelei am Netzanschluss

Regulierer und Unternehmen ringen um den offenen Zugang Nicht nur der Verizon/Google-Deal setzt das Thema Netzneutralität weltweit auf die Tagesordnung. Glasfasernetze bis hin zum Hausanschluss stellen die Breitband-Politik vor eine weitere Herausforderung. Soll sie den Ausbau dem freien Spiel der Marktkräfte überlassen oder die Öffnung der Hochgeschwindigkeitszugänge zum Endkunden auch für Wettbewerber erzwingen – Closed Shop oder Open Access?

- Richard Sietmann

Das Abkommen zwischen Verizon und Google hatte Anfang August für einige Aufmerksamkeit gesorgt: Der Internetkonzern und der Carrier denken an eine Art Zwei-Klassen-Internet. Da gäbe es dann das alte Internet, in der Sprache der beiden Unternehmen „öffentliches Internet“ genannt: Für dieses Netz soll weiterhin gelten, dass alle Daten gleich behandelt werden, unabhängig von Dienst, Quelle, Ziel, Absender, Empfänger und Inhalt. Für „neue Dienste“ und die Mobilfunknetze aber sieht man anderes vor: Hier sollen die Provider nach eigenem Belieben Prioritäten setzen dürfen, etwa den einen Dienst bevorzugt in den Netzen transportieren oder Datenpaketen einer bestimmten Quelle nur eine geringe Bandbreite zuweisen können.

Während dieser Deal die Netzneutralität bei den Internetdiensten und Carriern selbst in Frage stellt, ergeben sich zusätzlich beim Ausbau der Glasfaser-Anschlussnetze ungeklärte Probleme für den Endkundenzugang. Der größte Vorteil der Glasfaser ist zugleich ihr größtes Problem: die schier unerschöpfliche Bandbreite von mindestens 60 THz, die im Vergleich zu den 1 GHz eines Koaxkabels mehr als die 60 000-fache Übertragungskapazität bietet. Das Problem: Wer immer als erster die haarfeinen Fasern zu den Teilnehmern verlegt, schlägt potenzielle Wettbewerber aus dem Feld, weil die Duplizierung solch einer gewaltigen Kapazität etwa so sinnvoll ist wie der zweite Hauptbahnhof in einer Kleinstadt (man nennt solch eine Infrastruktur auch ein „natürliches Monopol“). Das Zugangsmonopol zur Konnektivität in der Hand eines privaten Unternehmens müsste aber irgendwie reguliert werden, um das ungebremste Abzocken der Kunden zu verhindern, und da derzeit völlig unklar ist, wie ein noch nicht vorhandenes Netz reguliert werden sollte, scheuen die meisten Netzbetreiber das Risiko des Roll-outs.

Geschlossene Veranstaltung

Die Ausrüster stehen in den Startlöchern, aber die Investitionen bleiben aus – die Zukunftstechnologie schrumpft zu einer Nische. So stellt die Glasfaser gleichzeitig den Glaubenssatz der Verfechter reiner Marktwirtschaft auf den Prüfstand, dass Wettbewerb quasi naturgesetzlich Innovationen hervorbringt.

Die Bundesnetzagentur, der von der Bundesregierung aufgetragen wurde, die Breitbandstrategie vom Februar 2009 mit Leben zu füllen, erhofft sich nun ihrerseits von den Marktbeteiligten die Auflösung des Dilemmas, dass Fiber-to-the-Home (FTTH) und Wettbewerb anscheinend nicht gleichzeitig zu haben sind. Im „Next Generation Access“-Forum bei der Bundesnetzagentur verhandelt derzeit ein exklusiver Zirkel von 14 Spitzenmanagern, Verbandsvertretern und Ministerialbeamten die Bedingungen des Zugangs zu den Netzen der Informationsgesellschaft; mit dabei sind unter anderem die Vorstände der Deutschen Telekom, QSC, Kabel Deutschland, Vodafone, M-Net, 1&1 und Alcatel-Lucent. Das Forum soll die Möglichkeiten zu freiwilligen Branchenlösungen für Kooperationen und Ko-Investments ausloten, Voraussetzungen zur gemeinsamen Nutzung von Infrastruktur herausarbeiten und vor allem endlich klären, ob „Open Access“ ein tragfähiger Ansatz wäre, die Blockade des „echten“ Breitbandausbaus mit der Glasfaser zu überwinden.

Was sich hinter dem Schlagwort verbirgt, ist umstritten. „Open Access heißt, dass man jedem Zugang auf sein Netz geben wird“, erklärt Christoph Clément von Kabel Deutschland, der in der Geschäftsleitung für den Bereich Recht und Regulierung zuständig ist. Das sei sinnvoll, wenn es nur ein einziges Netz gäbe, aber angesichts der Konkurrenzsituation zwischen den Telkos und den Kabelgesellschaften völlig unnötig. „In dem Moment, in dem man verschiedene Netze hat und den Wettbewerb der Netze untereinander, braucht man keine Zugangsregulierung mehr und damit auch keine Open-Access-Regulierung“. Der Wettbewerb, stellt der Vorstandsvorsitzende des Münchner Unternehmens, Adrian von Hammerstein, klar, findet „um das Netz“ und nicht „im Netz“ statt.

Ist Open Access also das Gegenteil des von Politik und Regulierung bislang favorisierten Infrastrukturwettbewerbs? Statt jeder mit seiner eigenen Anschluss-Infrastruktur kommen alle Netze auf der einen Glasfaser ins Haus? „Es gibt eine Menge unterschiedlicher Bedeutungen, was Open Access beinhaltet“, meint Annegret Groebel, die Leiterin des Bereichs „Internationale Koordinierung“ bei der Bundesnetzagentur. Die Regulierungsbehörde hat kürzlich Eckpunkte zu den „regulatorischen Rahmenbedingungen für die Weiterentwicklung moderner Telekommunikationsnetze und die Schaffung einer leistungsfähigen Breitbandinfrastruktur“ herausgegeben. Darin „begrüßt“ sie Vorhaben zum Ausbau von Netzen der nächsten Generation, die Dritten freiwillig den Zugang diskriminierungsfrei, transparent und zu angemessenen Bedingungen einräumen [1] . Das sei, erklärt Groebel, „unsere Definition von „Open Access““.

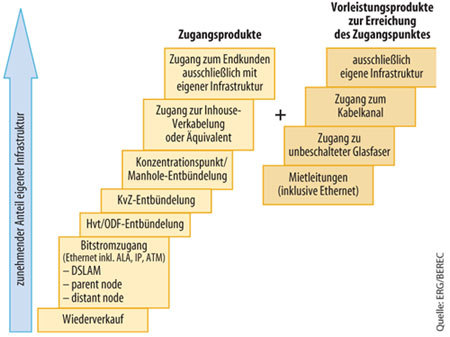

(Bild: ERG/BEREC)

Kabel-Deutschland-Manager Clément vertritt eine Branche, die das Gegenteil zum Geschäftsmodell erhoben hat. Die Kabelnetze sind eine geschlossene Veranstaltung, bei der von der Quelle bis zum Endkunden, von der Programmeinspeisung über die angebotenen Dienste bis zum Netzbetrieb, praktisch alles in der Hand von vertikal integrierten Unternehmen mit lokalem oder regionalem Gebietsmonopol liegt. Lediglich die sogenannten „must carry“-Regeln der Rundfunkgesetze verpflichten sie, die öffentlich-rechtlichen Sender in die Programmverteilung aufzunehmen; das ist Open Access auf der Content-Ebene, auch Programm-Vielfalt genannt. Eine Diskussion um die Öffnung des Kabels für andere TK-Netzbetreiber indes hat es hierzulande nicht gegeben – anders als in den USA, wo die Kabelindustrie das Ansinnen „Open Cable“ allerdings erfolgreich abzuwehren verstand.

Weiter so

Die Regulierung ist in doppelter Hinsicht asymmetrisch: Obwohl die Kabelnetzbetreiber im „Triple Play“ längst ebenfalls Telefon- und Internetzugänge anbieten, beschränkt sich die wettbewerbsrechtliche Kontrolle auf die anderen, auf den Telefonleitungen operierenden Unternehmen. Und hierbei konzentriert sie sich auf die marktbeherrschende Stellung der Deutschen Telekom. So sollte es nach Ansicht der ANGA auch künftig beim Next Generation Access (NGA) bleiben. „Die Vision eines einzigen glasfaserbasierten Breitbandnetzes auf der Basis von Open Access wird keinen nachhaltigen Wettbewerb schaffen“, meint der Verband der Kabelnetzbetreiber. „Der ordnungspolitische Rahmen muss Investitionen in den Aufbau eigener Infrastrukturen und den Wettbewerb zwischen Infrastrukturen fördern und nicht vorrangig den Dienstewettbewerb auf nur einem Netz.“ Denn Player mit eigener Infrastruktur könnten „komplett andere – und in der Regel auch technisch überlegene – Breitband- beziehungsweise Triple-Play-Angebote schnüren, da sie nicht von den Vorleistungsprodukten des etablierten Netzbetreibers abhängig sind“ [2] .

Das sieht der VATM als Interessenverband von rund 90 am deutschen Markt tätigen TK-Diensteanbietern ganz anders. „Der offene Zugang zum neuen Hochgeschwindigkeitsnetz wird das Marktmodell der Zukunft sein“, glaubt VATM-Präsidiumsmitglied und Vorstandssprecher der 1&1 Internet AG, Robert Hoffmann, der auch dem NGA-Forum angehört. Für Privatkunden gleichermaßen wie für Unternehmen bedeute Open Access ein Maximum an Wettbewerb, Innovation und Dienstleistungsgüte. „Wir gehen davon aus, dass ein konsequenter Open-Access-Ansatz europaweit Modell für den ordnungspolitischen Rahmen der neuen Netzgeneration sein wird.“

„Reine Klientelpolitik“, meint dazu der Chef der Münchner M-Net, Hans Konle. Es sei „sehr irritierend und nicht akzeptabel“, wenn der VATM Unternehmen, „die er gar nicht vertritt, Vorprodukte und Preise vorschreiben will“. Konle ist Präsident des Bundesverbands Glasfaseranschluss (Buglas), dem 22 FTTH-Netzbetreiber wie NetCologne, wilhelm.tel und die Regensburger R-Kom angehören und der das Open-Access-Marktkonzept ablehnt: Produktgestaltung und Preissetzung seien ausschließlich Sache der Unternehmen selbst. Der Buglas hatte sich 2009 vom Bundesverband Breitbandkommunikation (Breko) abgespalten. Diese bereits 1999 gegründete Interessenvertretung von Festnetzwettbewerbern der Deutschen Telekom zählt neben Breitbandnetz-Betreibern auch Anbieter von TK-Mehrwertdiensten zu den rund 50 Mitgliedern. Der Scheidungsgrund waren unterschiedliche Positionen zur Entgeltregulierung der Teilnehmeranschlussleitung durch die Bundesnetzagentur – die Glasfaserbetreiber hatten zur Refinanzierung ihrer selbst verlegten Anschlüsse für höhere Entgelte plädiert, während die an niedrigen Vorleistungskosten interessierten Diensteanbieter unter den Mitgliedern geringere Entgelte bevorzugten.

Wem gehört der Endkunde?

Aber dass Open Access ein Geschäftsmodell und kein Thema für die Regulierung ist, darin stimmen beide überein; auch der Breko vertritt „einen marktgetriebenen Ansatz ohne Restriktionen und Vorgaben für die investierenden, alternativen Netzbetreiber“. „Die investierenden Unternehmen“, meint die ebenfalls dem NGA-Forum angehörende Breko-Präsidentin Erna-Maria Trixl, hätten selbst „ein hohes Interesse daran, Dritten Zugang zu ihrem Netz zu geben, um die Auslastung der Netze zu erhöhen und damit den Return on Investment zu beschleunigen“.

Und der Endkunde? In dem verbissenen Kampf der Lobbys dreht sich tatsächlich alles um ihn – nämlich um die Frage, wem er gehört. Zwischen DSL und Kabel kann der Nutzer immerhin zwischen zwei Anbietern wählen; sofern es aber künftig nur noch einen FTTH-Betreiber gibt, der keine anderen Netzbetreiber auf seine Infrastruktur lässt, wäre jeder Hauseigentümer oder Wohnungsmieter den Konditionen des Anschlussleitungsinhabers ausgeliefert. Erst wenn mit Open Access jeder Betreiber den Zugang zum Endkunden bekommt und somit jeder Verbraucher die Wahlfreiheit unter sämtlichen Anbietern erhält, wird der Bürger real zum Marktteilnehmer.

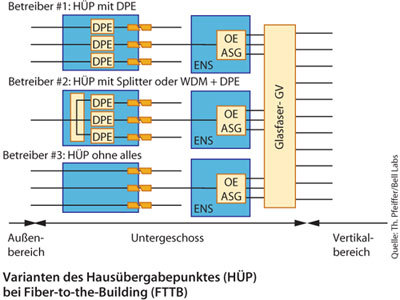

(Bild: Th. Pfeiffer/Bell Labs)

Aus der Sicht der Marktliberalen müsste das Open-Access-Konzept also eigentlich alternativlos sein. Aber die Anreize reichen offenbar nicht aus. Die Regulierungspolitik geht bis heute von der Zielvorstellung eines Wettbewerbs der Infrastrukturen nach dem „Ladder-of-Investment“-Konzept aus: Die Wettbewerber starten mit niedrigen Einstiegshürden und geringen Investitionen als Reseller und Dienstleister in den Markt, betreiben dann auf der Plattform des Ex-Monopolisten ihre eigenen Netze – zum Beispiel, indem sie die TAL von ihm anmieten – und finanzieren schließlich aus den Erlösen den Aufbau konkurrierender Infrastrukturen.

Auf die Leiter geschoben

„Das Prinzip der Investitionsleiter bleibt im NGA-Umfeld gültig“, bekräftigten erst kürzlich wieder die im Body of European Regulators for Electronic Communications (BEREC) zusammengeschlossenen Regulierungsbehörden der EU. „Aber es ist zu erwarten, dass sich die Leiter ausdifferenziert. Jedenfalls ist das Prinzip, den Wettbewerb bis auf die unterste mögliche Ebene voranzubringen, nach wie vor angemessen.“ [3]

Doch mit ihrer gewaltigen Kapazität verändert die Glasfaser die Spielregeln, und Open Access ist mehr als Entbündelung. Inzwischen setzt sich immer mehr die Überzeugung durch, dass die TK-Politik an einem Scheideweg steht. Die Bundesnetzagentur ist im Einklang mit BEREC der Ansicht, „dass das Konzept der Investitionsleiter trägt“; der bestehende Rechtsrahmen reiche aus, „adäquate Anreize“ zu setzen und im Hinblick auf die Investitionstätigkeit der Wettbewerber wie auch des marktbeherrschenden Unternehmens durch die Anwendung der Regulierungsinstrumente „auf sich wandelnde Bedingungen und neue Herausforderungen angemessen zu reagieren“. Kenner der Materie wie der britische Regulierungsexperte Martin Cave von der University of Warwick bezweifeln hingegen, dass sich die „Regulierungsmechanismen für Kupfer“ auf die Glasfaser übertragen lassen. „Wir glauben, dass das Modell der Vorabregulierung, das bei der Einführung von DSL funktioniert hat, um die vorhandene Anlage des dominierenden Netzbetreibers zu erschließen, völlig irrelevant ist, wenn es darum geht, ein neues Netz aufzubauen“, meint auch der für Strategie und Innovation zuständige Swisscom-Vorstand Frédéric Gastaldo. „Die Infrastruktur ist ja bis heute noch gar nicht flächendeckend vorhanden – was will man da regulieren?“, fragt sich auch der Open-Access-Spezialist bei Alcatel-Lucent Deutschland, Thomas Schröder. Ihm stellt sich der Markt für die Glasfaser im Endkunden-Segment „wie ein weißes Blatt Papier“ dar, „aber wenn man sich die Debatten anschaut, gewinnt man manchmal den Eindruck, als wären die optischen Anschlussnetze schon da“.

Markt- oder Geschäftsmodell?

Doch gar keine Regulierung ist offenbar auch keine Option, dazu ist die Struktur des Marktes zu instabil. „Der einzige Weg, die Re-Monopolisierung zu vermeiden, sind offene Netze“, meint die Direktorin für Regulierungsfragen beim europäischen Verband der alternativen Netzbetreiber ECTA, Erzsébet Fitori. So hat das Ganze den Charme einer Quadratur des Kreises: Der Anspruch der Investoren auf Exklusivität und Kontrolle steht in diametralem Gegensatz zum offenen Zugang für Wettbewerber und die Wahlfreiheit der Konsumenten.

Aus der Sicht der Netzbetreiber ist Open Access als Geschäftsmodell allenfalls eine Option unter vielen – attraktiv vor allem dann, wenn man auf die Infrastruktur der Konkurrenz angewiesen ist. Von allen anderen Beteiligten aus betrachtet, zielt das Konzept unmittelbar auf die Struktur des Breitband-Marktes. Und vom Markt hat jeder seine eigenen Vorstellungen.

Klärungsbedürftig ist etwa die Frage, ob der Eigentümer der Anschlussleitungen auf faire Weise mit seinen Mietern konkurrieren kann. Die fortwährenden Diskussionen um die Trennung von Bahnbetrieb und Schienennetz der Deutschen Bahn zeigen auch außerhalb der Telekommunikation die grundsätzlichen Schwierigkeiten einer Konstellation auf, in der ein Eigentümer der Vorleistungsinfrastruktur mit seinen Kunden um eben diese Vorleistungen konkurriert: Er sitzt immer am längeren Hebel, wenn es darum geht, den „Eigenbedarf“ durch die Produktgestaltung, Preissetzung und Bereitstellungszeiten vorrangig zur Geltung zu bringen. Angesichts der vielfältigen Möglichkeiten zur versteckten Diskriminierung von Wettbewerbern bleiben Zweifel, ob ein offener Markt mit vertikal integrierten Unternehmen als Eigentümer der Anschlussnetze überhaupt je zu erreichen ist. Für viele ist Open Access daher gleichbedeutend mit der vertikalen Entflechtung der Wertschöpfungsstufen und Herausbildung horizontaler Märkte.

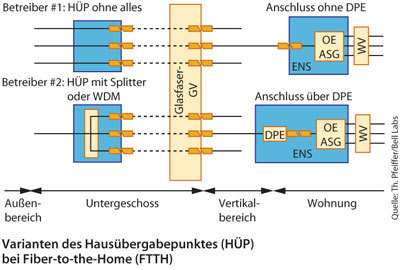

(Bild: Th. Pfeiffer/Bell Labs)

Die jüngste Brüsseler Telekommunikationsreform von 2009 – die mit der TKG-Novellierung noch in deutsches Recht umgesetzt werden muss – hat den nationalen Regulierungsbehörden bereits einen zusätzlichen Hebel zur Disziplinierung des eingesessenen, marktbeherrschenden Unternehmens („Incumbent“) in die Hand gegeben: In die Zugangsrichtlinie wurde mit Artikel 13a die „funktionelle Trennung“ eingefügt. Die Marktaufseher können nun die organisatorische Trennung von Netz und Diensten verfügen, bei der ein Unternehmen zwar Eigentümer seiner Netze bliebe, sie aber in eine Tochtergesellschaft ausgliedern müsste. Das neue Instrument soll jedoch nur als allerletztes Mittel in Betracht kommen.

Wege zu Open Access

Doch möglicherweise entwickeln sich die Märkte von ganz allein in diese Richtung. Der betriebswirtschaftlichen Denkweise stellt sich jedes Unternehmen heute ohnehin wie ein Legokasten dar, dessen Bausteine man nach Belieben austauschen kann. Firmen bilden sich, so die Lehre des Wirtschaftswissenschaftlers und Nobelpreisträgers Ronald Coase, wenn die Transaktionskosten der internen Leistungserstellung geringer sind als bei der Erstellung durch verschiedene Akteure über den Markt; sobald das nicht mehr der Fall ist, verlieren sie ihre ökonomische Basis. „Es ergibt für viele unserer Kunden keinen Sinn mehr, eine über alles reichende Wertschöpfungstiefe zu haben“, glaubt Thomas Schröder vom Ausrüster Alcatel-Lucent. Er betrachtet Open Access als „eine Palette von Geschäftsmodellen – aber das heißt nicht, dass jede Option auch gleich ein funktionierendes Marktmodell ist“. Die Marktstrukturen müssten sich organisch herausbilden.

So kreist ein großer Teil der Diskussionen um die Frage, auf welcher Ebene der Zugang zum Endkunden erfolgen kann oder sollte. Der Stuttgarter Manager favorisiert die Bitstrom-Ebene, weil der unmittelbare Zugriff auf die Übertragungsschicht (Ethernet, ATM) oder die Vermittlungsschicht (IP) die Bereitstellung von Netzdiensten wesentlich erleichtert. „Der Bitstream löst viele Probleme der Provisionierung“, meint er. Auf der Ebene der Datenpakete ist jeder Teilnehmer notfalls auch noch über Kupferleitungen anschließbar, und weil der Bitstrom-Zugang praktisch an beliebigen Stellen des Netzes eingerichtet werden kann, erreicht ein alternativer Betreiber über die Peering Points sehr viel schneller die notwendigen Teilnehmerzahlen, als wenn erst vor Ort Leitungen entbündelt und gepatched werden müssen. Deshalb sei der Bitstrom-Zugang „eigentlich ein ideales Szenario für einen Dienstanbieter“.

Unter den alternativen Netzbetreibern gibt es jedoch vielfach Vorbehalte, weil bei dieser Art des Zugangs die Kontrolle der Vorleistungskosten für die eigenen Endkundenprodukte ebenso verlorengeht wie die operative Kontrolle der Qualitätsmerkmale und -sicherung. Auch bei der Gestaltung seiner Endprodukte – etwa der verfügbaren Bandbreite oder bei der Einführung neuer Dienste – hängt ein Wettbewerber, der den Zugang zum Endkunden über die Layer 2 oder die Layer 3 anderer Betreiber sucht, stets von der Technologie des jeweiligen Bitstrom-anbietenden Netzbetreibers ab; der eigene Spielraum für Innovationen ist so stark eingeschränkt. Auf Layer 2 bedarf es zudem einheitlicher Schnittstellen, damit das Ganze nicht an einem Flickenteppich unterschiedlicher Zugangstechnologien scheitert.

Ethernet Active Line Access

Diese Barriere hofft die britische Regulierungsbehörde Ofcom mit der Standardisierung des Ethernet Active Line Access (ALA) als Großhandelsangebot im Wettbewerb der Netzbetreiber zu überwinden. Ethernet ALA ist eine Art virtuelles Zugangsnetz, über das Dritte via Bitstrom Dienste „wie über eine eigene Netzplattform“ anbieten können. Dafür bekommen sie einen Management-Zugriff auf die Netzelemente und können wesentliche Übertragungsparameter selbst konfigurieren.

Das Vorleistungsprodukt für den Endkundenzugang stützt sich auf preiswerte Ethernet-Techniken und operiert auf Layer 2 ebenso neutral gegenüber den darüberliegenden Protokollschichten wie auch in Bezug auf das darunterliegende Übertragungsmedium, seien es Punkt-zu-Punkt- oder Punkt-zu-Multipunkt-Glasfaserarchitekturen oder sogar Kupferleitungen. Das lässt, so die Philosophie, alternativen Betreibern genügend Spielräume, sich zum Beispiel mit Diensten wie VLAN, Layer-2-Multicast und IPTV sowie eigenen Sicherheitsmerkmalen und Festlegungen von Dienstgüte-Klassen im Wettbewerb voneinander abzuheben – fast so, als ob sie wie bei der Entbündelung die passive Anschlussleitung zum Teilnehmer abgeklemmt und direkt an ihr eigenes Netz geschaltet hätten.

Entwickelt hat Ofcom das Konzept des generischen Ethernet-Zugangs gemeinsam mit Openreach – dem funktional getrennten Dienstleistungszweig von BT, der in Großbritannien die Zugangsnetze verwaltet. Jetzt hofft die angelsächsische Regulierungsbehörde, dass die Industrie es in ihren einschlägigen Branchenkonsortien wie dem Broadband Forum oder dem Metro Ethernet Forum (MEF) aufgreift und in die internationalen Standardisierungsorganisationen ITU, ETSI und IEEE trägt. Ob die inzwischen auch von den europäischen Regulierern im BEREC unterstützte Initiative Erfolg hat, muss sich allerdings noch erweisen – bislang sind die Ortsnetze eine von den Ausrüstern mit Zähnen und Klauen verteidigte Bastion für proprietäre Systemtechnik. Bemerkenswert an der Initiative ist jedoch, dass sich hier ein Regulierer sehr weit ins Vorfeld der Technik wagte und aktiv den Markt gestalten will, indem er aus dem Regulierungsziel eines wirksamen Wettbewerbs wirtschaftliche Anforderungen abgeleitet und in technische Anforderungen umgesetzt hat.

Multifaser

Eine Alternative zum Bitstrom-Zugang besteht in einer Vervielfachung der passiven Infrastruktur, indem bei der Anschlussverlegung gleich mehrere Glasfasern in das Haus oder die Wohnung des Endteilnehmers eingezogen werden, sodass jeder der konkurrierenden Netzbetreiber mit einer eigenen Anschlussfaser zum Teilnehmer gelangen kann. Dieser Multifaser-Ansatz ist im Grunde der Versuch, das Modell des Infrastrukturwettbewerbs von den Kupferkabeln auf die Glasfaser zu übertragen: Die physische Plattform in Gestalt der „unbeleuchteten“ Glasfaserkabel, der Netzbetrieb über die „Beleuchtung“ der Faser und die über das Netz angebotenen TK-Dienste verbleiben jeweils in der Hand eines vertikal integrierten Unternehmens.

Dass Hauseigentümer ihre Zustimmung erteilen, dass jeder Betreiber einzeln Wände durchbohrt und Kabelkanäle zieht, ist allerdings ebenso unrealistisch wie die Vorstellung, dass alle Wettbewerber den Ausbau zur selben Zeit am selben Ort beginnen und sich die Kosten teilen. Wenn Open Access auf der Ebene der passiven Infrastruktur stattfinden soll, bleibt nur, dem Erstinvestor die Vorleistung zur Errichtung des Marktplatzes für Teilnehmeranschlüsse aufzubürden und ihm die Möglichkeit einzuräumen, sich die Mehraufwendungen später von den nachfragenden Wettbewerbern wiederzuholen – sofern es diese dann gibt.

Das ist der Ansatz, der in der Schweiz verfolgt wird. Die Alpenrepublik kommt ohne gesetzliche Vorgaben aus: Auf Druck der obersten Regulierungsbehörde ComCom haben sich die Swisscom und ihre Konkurrenten nach mehreren runden Tischen mehr oder weniger freiwillig auf das Open-Access-Modell verständigt und räumen sich in den geplanten FTTH-Netzen gegenseitig den offenen Zugang zur passiven und aktiven Infrastruktur ein. „Wir haben verstanden, dass die Behörde sich nicht nur mit zwei Betreibern, Kabel und Telco, zufriedengeben würde“, erläutert Swisscom-Vorstand Gastaldo. „Deshalb setzen wir eine Multifaser-Strategie mit vier Fasern pro Haushalt um.“ Nach den Ausbauplänen des Unternehmens – mit Investitionen von rund 270 Millionen Euro jährlich will es bis 2015 die 20 größten Städte und bis 2020 die Hälfte aller eidgenössischen Haushalte mit FTTH erschlossen haben – werden die Fasern unabhängig davon gelegt, ob es derzeit schon konkrete Interessenten dafür gibt oder nicht. Das ehemalige Staatsunternehmen und die alternativen Betreiber würden auf diese Weise, so der Manager, unter gleichen Wettbewerbsbedingungen konkurrieren. „Die Zusatzkosten sind sehr, sehr niedrig“, betont Gastaldo, „sie liegen in der Größenordnung unter zehn Prozent und sind vernachlässigbar.“

In Frankreich ist es gesetzlich vorgeschrieben, Inhaus-Glasfasernetze zu angemessenen, transparenten und nicht-diskriminierenden wirtschaftlichen und technischen Bedingungen zu teilen und Wettbewerbern einen Zugangspunkt außerhalb des Privatgrundstücks zu öffnen – eine Verpflichtung, die nicht nur den marktbeherrschenden Betreiber trifft, sondern symmetrisch für jeden gilt. Das Multifaser-Konzept geht wie in der Schweiz von vier Fasern pro Wohneinheit aus. Ausbaupläne müssen rechtzeitig angezeigt und Wettbewerbern die Mitnutzung ermöglicht werden, sobald sie dies verlangen; dafür müssen diese sich im Gegenzug an den Investitionskosten beteiligen. Betreiber, die erst später aktiv werden und eine vorhandene Faser nutzen wollen, müssen dafür dann nach Maßgabe der Regulierungsbehörde ARCEP dem Erstinvestor einen Risikoausgleich zahlen.

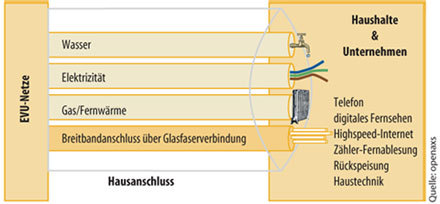

(Bild: openaxs)

In Deutschland gibt es diesbezüglich keine Vorgaben des Gesetzgebers oder der Regulierungsbehörde. Eine im Dezember letzten Jahres verabschiedete VDE-Anwendungsregel [4] befürwortet jedoch ebenfalls den Mehrfaser-Hausanschluss.

Der Mehraufwand für die zusätzlichen Fasern fällt im Verhältnis zu den Verlegekosten kaum ins Gewicht – zumindest was die Hauseinführung betrifft. Doch die den Konkurrenten entstehenden Kosten, erst einmal mit eigenen Fasern bis zu dem letzten Verzweigungspunkt vor dem Haus zu gelangen, dürften immer noch hoch genug sein, um abschreckend zu wirken. Je näher die Entbündelung beim Teilnehmer stattfindet, umso mehr Ankopplungspunkte, Anschlusseinrichtungen, Kollokationsraum und Zuführungskabel werden benötigt. Eine Ofcom-Studie kam zu dem Ergebnis, dass die Kosten für dieses sogenannte Sub-Loop Unbundling – die Überlassung des letzten Teilabschnitts – um mindestens 34 Prozent höher als die Bereitstellungskosten der gesamten Anschlussleitung sind.

Daher gibt es durchaus Zweifel am tatsächlichen Nutzen der Mehrfaserlösung für die Marktvielfalt. Der Leiter des Wissenschaftlichen Instituts für Infrastruktur und Kommunikationsdienste (WIK), Karl-Heinz Neumann, erwartet „deutlich höhere Markteintrittsbarrieren für Wettbewerber“, als wenn bei einem Anbieterwechsel die Anschlussfaser – ähnlich wie heute die Kupfer-TAL – einfach auf das Netz des neuen Betreibers gepatcht wird. „Nach unseren Modellschätzungen für die Schweiz liegen die Investitionen des Mehrfasermodells um 11 bis 26 Prozent über denen des Einfasermodells“; dieser Mehraufwand sei ineffizient, wenn sich „keine Kooperationspartner finden, die einen wettbewerblichen Nutzen des Modells generieren“.

WDM-Fasersharing

Angesichts der gewaltigen Kapazität schon einer einzigen haarfeinen Faser kann man den Multifaser-Ansatz ohnehin als Overkill ansehen – harmlos zwar, aber unnötig. Im Grunde reicht es aus, FTTH mit einer Faser und den Teilnehmeranschluss mit einem Wellenlängenpaar für die Hin- und Rückrichtung zu realisieren. Mit vielen solcher Paare und dichtem Wellenlängenmultiplex (DWDM) können im Anschlussbereich verschiedene Betreibernetze parallel wie mehrspurige Autobahnen auf demselben physischen Medium koexistieren; über die Selektion der Wellenlänge hätte der Endkunde zu jedem oder sogar mehreren unter ihnen einen Zugang. Die – pro Wellenlänge – erreichbaren Bitraten stellen bereits alles in den Schatten, was man von heutigen Netzzugängen gewohnt ist.

Die Schwierigkeiten von WDM-Systemen im Zugangsnetz liegen bislang eher im dynamischem Wellenlängen-Routing sowie in der Verwaltung der Wellenlängen zur Vergabe und Neuvergabe von Wellenlängen-Kanälen. Beides ist notwendig, damit die einzelnen Betreiber ihr optisches Netz über die Knoten zum Endkunden durchgestellt bekommen und setzt ähnlich wie beim Open Access auf der Bitstrom-Ebene entsprechend standardisierte Schnittstellen voraus – sowie einen Betreiber, der sie zur Verfügung stellt. Der große Vorteil dieser Lösung gegenüber dem Bitstrom-Zugang ist aber, dass sie Bitraten- und protokollunabhängig ist und jeder Betreiber die Übertragungsparameter seines Netzes selbst in der Hand behält.

Während der Multifaser-Ansatz wohl allenfalls in Ballungszentren zum Zuge kommen dürfte, könnte Open Access auf Bitstrom- wie auf Wellenlängen-Ebene den Wettbewerb auch in den ländlichen Raum tragen und den Bürgern, sofern dort die Glasfaser erst einmal liegt, die freie Auswahl unter den Betreibern ermöglichen. Die Technik stützt jedenfalls ganz unterschiedliche Marktmodelle; eher mangelt es an der Orientierung.

Dass die Bundesregierung in die Bresche springt und die Rahmenbedingungen selbst gestaltet, erscheint ausgeschlossen. Jetzt wird ausgerechnet der Aufbau einer landesweiten Glasfaser-Infrastruktur zum Exempel der marktliberalen Philosophie, wonach wirtschaftliche Aktivitäten des Staates prinzipiell von Übel seien. So schauen viele in der Branche neidvoll nach Australien, wo die Labour-Regierung zur Quadratur des Kreises kurzerhand einen Fonds auflegte und die neu gegründete National Broadband Network Co (www.ngnco.com.au ) im Juni die ersten Milliarden-Aufträge für ein Open-Access-Netz mit Bitstream-Zugang vergab.

Literatur

[1] Bundesnetzagentur: Eckpunkte über die regulatorischen Rahmenbedingungen für die Weiterentwicklung moderner Telekommunikaitonsnetze und die Schaffung einer leistungsfähigen Breitbandinfrastruktur. Bonn (März 2010)

[2] ANGA-Positionspapier zur „Breitbandpolitik und Breitbandförderung“ (Dezember 2009)

[3] BEREC-Report: Next Generation Access – Implementation Issues and Wholesale Products. BoR (10) 08 (März 2010)

[4] VDE-AR-E 2800-901: Informationstechnik – Breitbandkommunikation – Gebäudeanschluss (FTTB) und Wohnungsanschluss (FTTH) an Lichtwellenleiternetze (Dezember 2009)

Auf den Punkt gebracht

In einem Multi-Operator-Umfeld, in dem jeder Betreiber obendrein noch mit völlig unterschiedlichen Technologien ins Haus kommen kann, manifestiert sich die gesamte Komplexität der Marktverhältnisse am Hausanschluss.

Aus der technischen Sicht des Betreibers ist das der Netzabschluss, für die Verkaufsabteilung handelt es sich um den Hausübergabepunkt, Juristen betrachten ihn als Demarkationspunkt und für den Teilnehmer stellt er den Zugangspunkt, über den er die Dienste seiner Wahl beziehen möchte. Was er mit Sicherheit nicht möchte, ist, dass jeder Betreiber- oder Technikwechsel Bohr- und Stemmarbeiten nach sich zieht.

Der VDE verabschiedete im Dezember eine „Anwendungsregel“, die auf dem deutschen Markt als technische Richtschnur bei der Installation von Gebäude- und Wohnungsanschlüssen mit Glasfasern dienen soll [4]. Erarbeitet wurde sie durch einen von Alcatel-Lucent initiierten Arbeitskreis, dem neben Ausrüstern und Netzbetreibern auch Vertreter der Wohnungswirtschaft und der Bundesnetzagentur sowie von Industrieverbänden und Forschungsinstituten angehörten.

Als eigentliche Überschrift müsste über dem Dokument, das als deutscher Beitrag in die europäische Normung bei der CENELEC eingebracht wurde, das Wort Zukunftssicherheit stehen. Es ging darum, den Hausanschluss so stabil und zugleich so vielseitig wie möglich zu spezifizieren. Die Infrastruktur soll derart ausgelegt werden, dass das Gebäude von unterschiedlichen Netzbetreibern gegebenenfalls auch parallel und zeitgleich an deren externes Fasernetz angeschlossen werden kann.

Die Art der von dem Netzbetreiber eingesetzten Systemtechnik (GPON, EPON, Active Ethernet) bleibt dabei offen. Die Festlegung der Funktionselemente und Spezifikationen der optischen Komponenten in den Gebäude- und Wohnungsanschlüssen lässt auch die Erweiterung auf 10G-Systeme sowie neue Varianten wie WDM-PON zu.

Jede Wohneinheit soll mit mindestens zwei Monomodefasern angeschlossen werden. Das resultierende Inhausnetz ist ein gemeinschaftlich genutztes Netz; sobald ein zweiter Betreiber auf den Plan tritt, ist die Installation eines Glasfaser-Gebäudeverteilers vorgeschrieben, der den verschiedenen Betreibern eine standardisierte Schnittstelle für den Zugang zum Lichtwellenleiternetz im Gebäude zur Verfügung stellt.

Der optische Demarkationspunkt markiert die Zuständigkeitsgrenze zwischen dem Netzsegment des Betreibers und dem des Kunden. Er ist ein Teil der systemunabhängigen Faser-Infrastruktur und wird entweder durch eine einfache Steckverbindung oder durch eine eigene Demarkationspunkt-Einheit (DPE) realisiert. Eine DPE würde dem Betreiber die – nach der Anwendungsregel optionale – Fernüberwachung des Gebäudeanschlusses ermöglichen, sodass gegebenenfalls schnell erkennbar ist, ob eine Störung auf der Seite des Kunden oder des Netzbetreibers liegt. Im Open-Access-Umfeld bietet die DPE jedem Netzbetreiber die Möglichkeit, seinen Teil des Netzes unabhängig vom anderen zu überwachen.

Darüber hinaus legt die VDE-Anwendungsregel die kritischen optischen Parameter in den Inhausnetzen fest. Dazu gehören etwa die Betriebswellenlängen, die maximalen Verluste für das Einfügen von Komponenten – wie Koppler, Anschlussdosen und dergleichen – sowie die minimale Rückflussdämpfung, die mindestens gegeben sein muss, damit keine unerwünschten Signale in das Betreibernetz reflektieren. Für diesbezügliche Abnahmemessungen sind entsprechende Referenzstrecken spezifiziert.

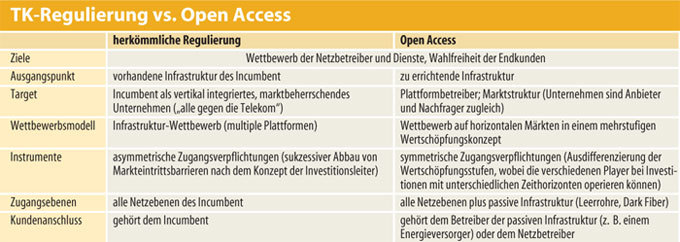

Mehr als nur Entbündelung

Die herkömmliche Regulierung ist asymmetrisch und richtet sich auf das aus dem früheren Telefonmonopol hervorgegangene und noch den nationalen Markt beherrschende Unternehmen („Incumbent“); Open Access bezieht sich generell auf den Eigentümer der jeweiligen Breitband-Netzinfrastruktur und hebt auf die symmetrische Regulierung ab.

(jk)