Die Bank of England hat den "Wert" impliziter Staatsgarantien für ihre Too-big-to-fail-Banken berechnet

Je nach Berechnungsmethode nennt die BoE zwischen 30 und 120 Milliarden Pfund, die 2010 von den Steuerzahlern an den Finanzsektor transferiert wurden

Banken, deren Scheitern aufgrund ihrer Größe und Vernetztheit schwere Finanzmarktturbulenzen befürchten lassen, können davon ausgehen, in Krisenfall mit öffentlichen Geldern gerettet zu werden. Dieses Phänomen wurde ab 2008 in der EU bei etlichen Banken schlagend, so dass trotz einer fast unüberschaubaren Zahl an schweren Bank-Pleiten bislang kein einziger unbesicherter Großhandels-Kreditgeber und schon gar kein kleiner Sparer Verluste erlitten hat. Die großen Banken und ihre Kreditgeber profitierten also von einer impliziten Staatsgarantie, deren "Wert" für den britischen Finanzsektor nun von Joseph Noss und Rhiannon Sowerbutts, Ökonomen der Bank of England, analysiert (PDF) wurde.

Demnach laufe diese Garantie auf einen "Transfer von Ressourcen von der Regierung zum Finanzsektor" hinaus, wobei deren Verteilung zwar von den zugrundeliegenden Marktstrukturen, der Knappheit an Ressourcen und der der genauen Veränderung der Anreizstrukturen, abhänge, es erscheine aber "wahrscheinlich, dass Kreditgeber, Kunden, Mitarbeiter und Aktionäre allesamt auf Kosten der Steuerzahler begünstigt werden".

Ökonomische Verzerrungen

Zudem verursache die implizite Garantie drei Arten von ökonomischen Verzerrungen: So verschaffe sie den betroffenen Banken Wettbewerbsvorteile bei den Refinanzierungskosten, die es diesen Instituten erlauben, auf Kosten der weniger wichtigen Konkurrenten zu expandieren. Da die Kreditgeber dadurch zudem die Risiken, von denen sie wissen, dass eine Bank sie eingeht, nicht voll bepreisen und den Bank dadurch erlauben, größere Risiken einzugehen, werde zudem die Marktdisziplin gestört, was wiederum Wahrscheinlichkeit und Kosten eines Crash erhöhe. Letztlich steigere die Garantie die Größe des Finanzsektors insgesamt, wodurch Ressourcen aus anderen Wirtschaftsbereichen abgezogen würden.

"The implicit subsidy of banks represents a transfer of resources from one set of agents - the government (and ultimately taxpayers) - to the financial sector. (...) it seems likely that bank creditors, customers, staff and shareholders all benefit to some degree, at the expense of taxpayers." Bank of England

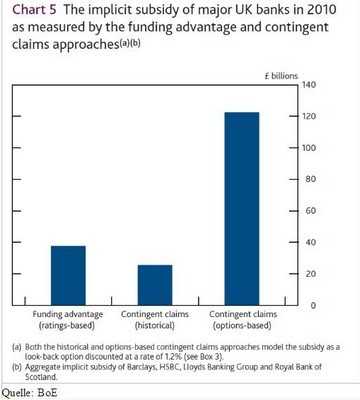

Um das Ausmaß dieser Verzerrungen abzuschätzen sei es wichtig, den Wert dieser Garantien einzuschätzen, was auch Aufschluss darüber gebe, was es die Banken kosten würde, sollten sie nun tatsächlich einem deutlich strengeren Aufsichtsregime unterworfen werden. Allerdings können diese Kosten nicht direkt beobachtet werden, weshalb auf zwei Arten versucht wird, diese einzuschätzen.

Dabei wird einerseits versucht, die Senkung der Refinanzierungskosten zu quantifizieren, wofür unter anderem Bewertungen von Ratingagenturen herangezogen werden, die bei großen Banken in der Regel zwischen einem normalen "stand-alone"-Rating und einem Rating unter Berücksichtigung der impliziten Staatsgarantie unterscheiden. Nach diesem Kriterium kommen die BoE-Experten für die größten britischen Banken für das Jahr 2008 auf einen Wert von rund 25 Mrd. Pfund, der sich im Krisenjahr 2009 auf mehr als 125 Mrd. Pfund erhöhte habe und 2010 wieder auf rund 40 Milliarden Pfund zurückgegangen sei.

Bei der zweiten Methode werden hingegen Einschätzungen getroffen, welche Summen der Staat dem Bankensystem notfalls bereitstellen müsste, um Pleiten zu verhindern. Dabei werden ein mindestens erforderliches Eigenkapital des gesamten Bankensystems und eine Wahrscheinlichkeit angenommen, mit der dieses irgendwann in der Zukunft unterschritten werde. Der Wert der impliziten Staatsgarantie ergibt sich dann aus den Kosten, die dem Staat entstehen um diesen Mindesteigenkapitalbestand wieder herzustellen, wozu etwa Options-Preis-Modelle oder historische Ansätze verwendet werden. Dabei kommen sie für 2010 mit dem "historischen" Ansatz auf etwa 25 Milliarden Pfund, mit dem Options-Modell aber auf mehr als 120 Milliarden.

Bei allen von den Autoren durchaus eingestandenen Schwierigkeiten, in dieser Frage auf sinnvolle Ergebnisse zu kommen, ist jedenfalls klar, dass es sich um gewaltige Summen handelt, die die Banken durch übermäßiges Wachstum von öffentlichen in private Hände überführen können.