BIZ sieht "klare Herausforderung" der EZB "bei der Formulierung ihrer Geldpolitik"

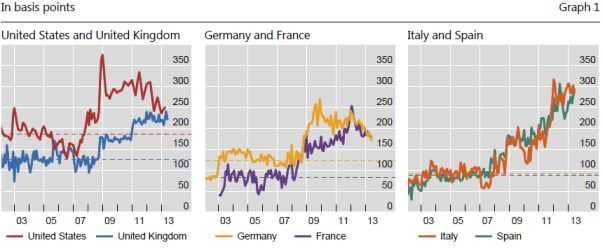

Während sich die Risikoaufschläge bei Bankkrediten an die Realwirtschaft in den USA, Deutschland und Frankreich wieder in Richtung des Vorkrisenniveaus bewegen, zeigt der Trend in Südeuropa weiterhin nach oben

Seit mehreren Jahrzehnten sind "Leitzinsen" das wichtigste Instrument der Notenbanken, um die Kreditvergabe des Finanzsektors an die Realwirtschaft zu beeinflussen. Dabei versucht die Notenbank die Zinsen, die sich die Banken untereinander am Interbankenmarkt für kurzfristige Ausleihungen verrechnen, durch die Kontrolle der im System vorhandenen Geldmenge (durch den Kauf/Verkauf von Wertpapieren gegen Zentralbankgeld) auf einem bestimmten Niveau – eben den Leitzinsen - zu fixieren. Der Wettbewerb im Finanzsektor sollte dazu führen, dass sich auch die Kredite an Haushalte und Unternehmen an den von den Notenbank vorgegebenen Zinssätzen orientieren.

Die Transmission der Leitzinsen in die Realwirtschaft ist allerdings kein "mechanischer" Vorgang, sondern von vielen Faktoren abhängig. Beispielsweise fordern die Banken in einer Abschwungphase, in der die Notenbanken die Leitzinsen für gewöhnlich senken, um die Wirtschaft zu stimulieren, höhere Risikoaufschläge, die in einer Aufschwungphase zurückgehen, was zu einer Überhitzung der Konjunktur führen kann.

Laut dem aktuellen Quartalsbericht der Bank für Internationalen Zahlungsausgleich (BIZ) war nach der Lehmann-Pleite, seit der sich die Leitzinsen der westlichen Notenbanken allesamt in der Nähe der Null-Linie befinden, in den westlichen Industrieländern tatsächlich eine erhebliche Ausweitung dieser Zinsspannen zu beobachten. Dabei sei dieser "Spread" in den USA zwar besonders massiv in die Höhe geschossen, gehe seit zwei Jahren aber wieder zurück und befinde sich bereits wieder am Wege in Richtung des Vorkrisenniveaus.

Differenz zwischen den Zinsen auf Kredite an Nicht-Banken und den Übernacht-Interbank-Zinssätzen:

Die gestrichelte Linie zeigt den durchschnittlichen Aufschlag bei realwirtschaftlichen Krediten auf Interbank-Durchschnittszinssätze wie LIBOR und EURIBOR vor Ausbruch der Weltfinanzkrise. 100 Basispunkte = 1 Prozentpunkt

In Europa kann das unter den großen EU-Ländern indes nur von Deutschland und mit Abstrichen von Frankreich gesagt werden, nicht aber von Großbritannien und schon gar nicht von den südeuropäischen Ländern. So ist der Aufschlag in Großbritannien nach der Lehman-Pleite sowie mit dem Ausbruch der Eurozonenkrise jeweils um rund einen halben Prozentpunkt nach oben gegangen, wobei der Trend noch immer nach oben zeigt. Noch mehr in Spanien und Italien, wo der Zinsspread vor der Weltfinanzkrise im Schnitt bei 85 Basispunkten lag und sich jetzt auf 300 zubewegt.

In Deutschland, wo sich die Banken allerdings schon zuvor ungewöhnlich hoher Zinsspannen erfreut haben, ist dieser Spread seit der Lehman-Pleite hingegen nur von rund 125 auf 175 und in Frankreich von 85 auf nun ebenfalls rund 175 Basispunkte angestiegen und gehe zudem bereits wieder laufend zurück.

Während die europäischen Banken ihre Netto-Zinserträge dadurch von zuvor im Schnitt 1,01 Prozent ihrer Bilanzsummen auf nunmehr immerhin 1,23 Prozent anheben konnten, stellt dem Urteil der BIZ zufolge diese divergierenden Trends bei der Transmission der Leitzinsen für die EZB nun eine "klare Herausforderung bei der Formulierung ihrer Geldpolitik" dar. Das dürfte Wasser auf die Mühlen der Euro-Gegner sein, obwohl Deutschland dadurch weiterhin angesichts der Konjunkturlage in den Genuss viel zu niedriger Leitzinsen kommen dürfte.