Die hohe Kunst der Bilanzfälschung

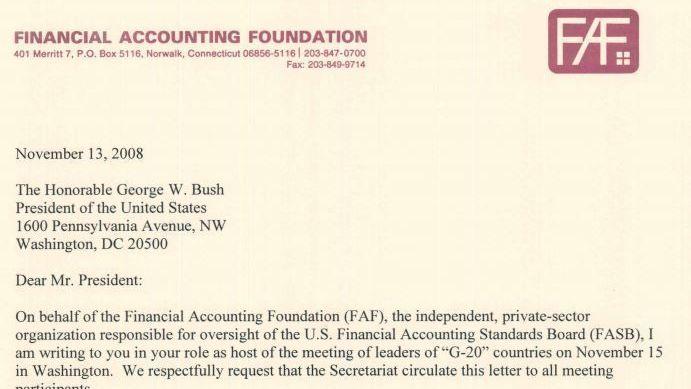

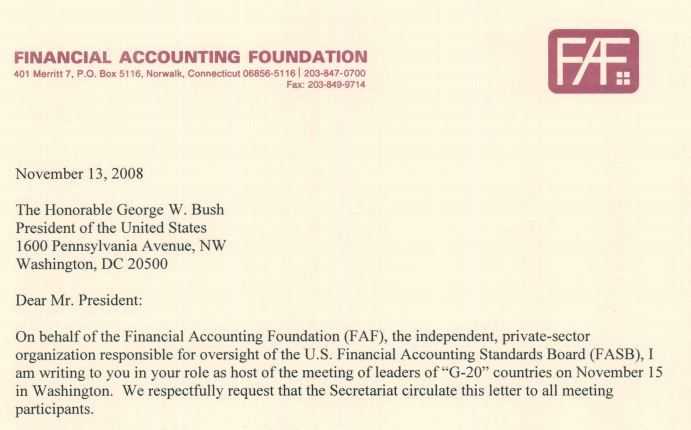

Screenshot aus dem Brief von Bernanke, Paulson und Pelosi an Bush, in dem sie Bush anweisen, die US-Bilanzierungsrichtlinien auf dem G-20 Treffen am 15. November 2008 gegen internationale Kontrolle zu verteidigen.

Hintergründe des US-Haushaltsstreits und des Wall-Street-Booms

Der jetzige Konflikt um den US-Haushalt hat seinen Hintergrund im gnadenlosen Kampf der US-Aktiengesellschaften gegen Unternehmens- und Vermögenssteuern. Kurz nach der Finanzkrise unterzeichneten US-Notenbank Chef Ben Bernanke, die damalige demokratische Oppositionsführerin Nancy Pelosi und Bushs eigener Finanzminister Henry Paulson ein Schreiben an den damaligen noch US-Präsidenten George W. Bush (siehe Screenshot und unten) Sie fürchteten, Bush könnte auf dem kurz bevorstehenden G-20 Gipfel neuen internationalen Bilanzierungs- und damit Besteuerungsrichtlinien für Unternehmen zustimmen.

Die bisherigen US-Bilanzierungsstandards, deren Befolgung europäische und asiatische Unternehmen bis zu 30% ihres Jahresgewinnes kosten, bevorzugt die Wall-Street. Sie stammen aus einem Postfach im US-Steuerparadies Delaware, in dem auch 50% aller zu Publizität verpflichteten US-Gesellschaften ihren Sitz haben. Seitdem zwingen Bernanke, die demokratische Partei und die Top-Kanzleien der US-Finanzindustrie die Regierung Obama dazu, Geld zu drucken, anstatt die Unternehmen zu besteuern. Der jetzige Konflikt um den US-Haushalt hat seinen Hintergrund im gnadenlosen Kampf der Unternehmen gegen Unternehmens- und Vermögenssteuern.

Die folgende Recherche beleuchtet die bis heute praktizierte Kunst der Bilanzfälschung in der Ära nach der Lehman-Pleite. Einige Protagonisten sind ausgewechselt worden. Die Politik aber blieb die gleiche.

Enron, das Ur-Unternehmen legaler Bilanzierungstricks

Wer erinnert sich noch an den Fall Enron? Ein US-Unternehmen dieses Namens wurde vom Wirtschaftsmagazin Fortune sechsmal als "America's Most Innovative Company" ausgezeichnet. Zu seinen Glanzzeiten unterstützte Enron 188 Abgeordnete des US-Kongresses und 71 Senatoren. Enron finanzierte auch den Präsidentschaftswahlkampf von George W. Bush mit insgesamt 2 Millionen Dollar.

Im Jahre 2001 brach das System der Bilanzfälschung, mit dem Enron zeitweise einen Börsenwert von 60 Milliarden Dollar erreichte, zusammen. Neben den Managern, von denen mehrere zu langjährigen Haftstrafen verurteilt wurden, gerieten zum ersten Mal auch die externen Buchprüfer von Arthur Andersen unter Beschuss, die Enron bis zuletzt korrekte Zahlen attestiert hatten. Auch die Ratingagenturen Moody's und Standard & Poor's jubelten einst über die vorzügliche Bonität der Gashändler. In der Folge wurde Arthur Andersen zerschlagen und wie auch heute, nach der angeblichen Weltfinanzkrise, wurden neue Gesetze verabschiedet, die künftig solches verhindern sollten.

Das Gesetz mit dem kryptischen Namen Sarbanes-Oxley Act wurde am 25. Juli 2002 verabschiedet und am 30. Juli 2002 von George W. Bush ratifiziert. Es trägt den Namen zweier Politiker. Der Demokrat Paul S. Sarbanes war Vorsitzender des Bankenausschusses des amerikanischen Senates. Michael Oxley war Republikaner und Vorsitzender des Ausschusses für Finanzdienstleistungen des Repräsentantenhauses. Beide sind heute pensioniert.

Das Gesetz machte vor allem eine Auflage: Ein internes Kontrollsystem, das von qualifizierten Controllern überwacht wird, soll nicht nur den Jahresabschluss selbst, sondern auch dessen Prüfung durch externe Wirtschaftsprüfer überwachen. Unternehmen müssen fortan sozusagen die Selbstprüfung der Selbstprüfung bestätigen. Diese Auflage war sehr kostenintensiv und führte nach Ansicht eines Veteranen der US-Wirtschaftsberater, des ehemaligen Vorsitzenden des wirtschaftlichen Beraterkreises von Ronald Reagan und heutigen Direktors des legendären, konservativen Cato-Instituts vor allem zu einem Ergebnis: "Die amerikanischen Märkte", so stellte William A. Niskanen in der New York Times bitter fest, "sind das letzte Opfer von Enron."

Niskanen kritisierte zu Recht, dass gerade der Fall Enron auch durch die neuen Auflagen nicht verhindert worden wäre. Dort nämlich saßen hochqualifizierte Vorstände und ein qualifizierter Aufsichtsrat. Warum aber wurden die Märkte durch Kontrollauflagen bei der Bilanzerstellung geschädigt?

Freiheit, die wir meinen: Unternehmen bestimmen selbst ihre Bilanzierungsstandards

Dazu muss man wissen, dass in den Vereinigten Staaten eigene Vorschriften und kulturelle Besonderheiten bei der Rechnungslegung herrschen. Man könnte auch von einer US-amerikanischen Bilanzkultur sprechen, die durch den Fall Enron erstmals in Frage gestellt wurde.

Die United States Generally Accepted Accounting Principles, abgekürzt US-GAAP, beruhen gar nicht auf einem Gesetz, sondern sind letztlich Standards, die sich die US-Wirtschaft selbst gibt. Sie werden von einem Financial Accounting Standards Board (FASB) erarbeitet, das wiederum von einer privaten Stiftung, der Financial Accounting Foundation getragen wird. Da diese Anforderungen aber maßgeblich für die Auflagen der Börsenaufsicht sind, sind sie auch maßgeblich für den gesamten Aktien- und Wertpapierhandel der bis heute größten Börse der Welt.

Das FASB wurde 1972 gegründet. Chairman des FASB war 2009 der in der Öffentlichkeit weithin unbekannte John J. Brennan, der seinen MBA in Harvard absolviert hat. Doch die Funktion des Chairmans der Kommission für Rechnungslegungsstandards ist für ihn nur ein ehrenvolles Nebenamt. Im Hauptberuf war Brennan 12 Jahre Vorstandsvorsitzender (CEO) einer der größten Vermögensverwaltungen der Welt, der Vanguard Group Inc., deren Chairman er nun ist. Die Vanguard Group, deren erster Fonds bereits 1929 aufgelegt wurde, sagt von sich in aller Bescheidenheit: "Unsere Mission ist es, die finanziellen Ziele unserer Kunden dadurch zu erreichen, dass wir weltweit der hochwertigste Anbieter von Investmentprodukten und Diensten sind."

Vanguard sitzt nicht an der Wall Street oder in der Nähe der großen Wirtschaftskanzleien von Boston, sondern im beschaulichen Valley Forge in Pennsylvania. Die Werte, für deren Verwaltung man alleine in den USA 12.500 Mitarbeiter beschäftigt, werden locker mit "ungefähr eine Billion Dollar" angegeben. Das erscheint äußerst unwahrscheinlich, wenn man weiß, dass die Deutsche Bank in ihrem Asset Management vor der Finanzkrise mit 3.000 Mitarbeitern 500 Milliarden Euro verwaltete.

Für Kenner der amerikanischen Militärstruktur in der Wirtschaft mag weiterhin der Hinweis interessant sein, Brennan diene als Chairman der Officers des FASB, nicht als Chairman des Board of Trustees. Oder, einfacher formuliert: Brennan ist nicht ein in Ehren ergrauter Frühstücksdirektor, sondern der operative Kopf dieser verschwiegenen Vereinigung, da diese nämlich keinen CEO beschäftigt. Von diesem Mann nun hängt es ab, ob und wie Unternehmen durch Befolgung der GAAP Zugang zur US-Börse bekommen und ob sie Anleihen begeben dürfen.

Welchen Vorteil hat es nun, die Leitung des FASB in die Hand des Chefs von Vanguard zu legen? Zweifelsohne ist er ein Mann mit größtmöglicher Erfahrung, in jeder Hinsicht ein Insider nicht nur der US- Finanzmärkte, sondern der Weltfinanzmärkte.

Ist es vermessen, vom Chairman von Vanguard anzunehmen, dass er in erster Linie die "finanziellen Ziele" seiner Kunden erreichen möchte und dass damit nicht eine Sparbuchverzinsung von 1,5 Prozent gemeint ist? Die über 150 Fonds von Vanguard versuchen, wie alle Fonds, besser als der Markt zu sein. Vanguard beschäftigt die weltweit besten und höchstbezahlten Spezialisten, um mehr zu wissen als die Analysten der Banken, als Nobelpreisträger für Wirtschaft oder clevere Investmentbanker und Brokerhäuser. Eine überdurchschnittliche Performance lässt sich nur erreichen, wenn man Aktien und Anleihen von den richtigen Marktteilnehmern zum richtigen Zeitpunkt ankauft bzw. an diese verkauft. Brennan wurde erst im März 2009 Chairman des FASB. Was machte das FASB zu diesem Zeitpunkt falsch? Warum benötigte es einen Kurswechsel?

Republikanischen Hardlinern gingen die absurden Bilanzierungsstandards zu weit

Die Antwort gibt der Angriff von Niskanen in der New York Times: Durch den Sarbanes-Oxley Act seien die Kosten für Bilanzerstellung und Bilanzprüfung derart gestiegen, dass es kaum mehr Börsengänge gäbe, klagt Niskanen. So sei der Anteil der weltweiten Börsengänge in den USA von 50 Prozent im Jahre 2000 auf 5 Prozent im Jahre 2006 zurückgegangen. Viele ausländische Unternehmen, die im Jahre 2000 euphorisch an die New Yorker Börse gegangen waren und eine Menge Geld in ihre GAAP-Abschlüsse investierten, wandten sich nun enttäuscht ab. Der Nachschub an neuem Börsenkapital, von dem die großen Wirtschaftsprüfungskanzleien und Unternehmensberater – im FASB findet sich z. B. die KPMG – leben und das auch eine große Menge erfolgloser Aktien produzieren soll, um die Erfolgscharts der Gewinner zu sichern, trocknet aus.

Niskanen forderte deshalb auch gar nicht erst ein neues oder verändertes Gesetz, nein, er forderte die Abschaffung des Gesetzes – und er tat dies kurz vor der Finanzkrise in der New York Times, der führenden politischen Zeitung der USA. Allerdings könnten Vanguard und die anderen großen US-Vermögensverwalter wie State Street (mit der netten Anschrift "1 Wall Street") auch die umgekehrte Position vertreten: Dadurch, dass der Nachschub an Neuemissionen austrocknet, werden die alten Aktien automatisch wertvoller, wenn der Anteil an neuem Vermögen, insbesondere der angesparten Beiträge für die Altersvorsorge, zum gleichen Anteil wie bisher in Aktien und Anleihen geht.

Tatsächlich haben sich seit dem Tiefpunkt im März 2009 viele Aktienkurse verdoppelt und den Vermögensverwaltern mehrfach Gewinne beschert, wenn sie neu angelegtes Kapital zu Schnäppchenpreisen investieren konnten und wenn bereits abgewertete und abgeschriebene Papiere wieder reüssierten. Vor allem aber konnten die Vermögensverwalter mit Staatsbankgeld zu Niedrigzinsen von 0,125 Prozent die Aktien auf dem durch die Finanzkrise verunsicherten Bärenmarkt zu Niedrigstkursen aufkaufen.

Die US-GAAP Standards waren lange ein Vorteil für die darin geübten US-Aktiengesellschaften und ihre Dienstleister, die großen Wirtschaftsprüfungsgesellschaften und Ratingagenturen. Sie konnten dadurch den Wert von US-Aktiengesellschaften derart manipulieren, dass über Jahrzehnte die US-Börse zur führenden Weltbörse wurde. Wer vermutet, die GAAP seien im Gegensatz zu den Bilanzierungsvorschriften im deutschen Handelsgesetzbuch besonders streng, täuscht sich. Sie ermöglichen nur eine andere Sichtweise auf die Profitabilität des Unternehmens.

Das "adjusted pre tax"-Ergebnis nämlich, das maßgeblich für die Bewertung des Unternehmens im Kurs-Gewinn-Verhältnis ist, klammert die restructuring costs, die Restrukturierungskosten, aus. Das bedeutet, dass man alle möglichen Kosten und Risiken als Restrukturierungskosten von ihrer negativen Auswirkung auf die Bilanz auslagern kann. Während Enron durch ein kompliziertes System von Rechnungen eigener Scheinfirmen zu seinem stattlichen Jahresgewinn von zuletzt 1,2 Milliarden Dollar kam, kann Gewinn durch eine Fülle weiterer Maßnahmen in der Bilanz ausgewiesen werden, so zum Beispiel durch:

- Beteiligungen an anderen Gesellschaften und Tochtergesellschaften, deren Bewertung manipuliert wird.

- Forderungen gegen Kunden oder Partner, die im Grunde nicht mehr einbringbar sind, können noch mit ihrem Ursprungswert angesetzt werden.

- Durch die Bezahlung mit Aktienoptionen werden die gigantischen Gehälter und Boni des Managements verschleiert und letztlich an der Bilanz vorbei durch Kapitalerhöhungen und genehmigtes Kapital als Geld gedruckt.

- Abfindungen und mit Mitarbeiterabbau verbundene Kosten für Personal- und Unternehmensberater, für Gerichtsverfahren und Anwälte, ja selbst für neue Gebäude und Umzüge, können als "Restrukturierungskosten" den ausgewiesenen Gewinn unbeeinflusst lassen.

Keine dieser Maßnahmen, so versicherte mir ein Fachmann, bietet einen automatischen Anlass für eine Nachfrage der Wirtschaftsprüfer, solange alle anderen Posten, etwa die Umsätze, die Kapitalkosten, die Material-, Marketing- und Personalausgaben korrekt geführt und abgerechnet wurden. Das – so der anonym bleiben wollende Fachmann – habe sich weder durch den Sarbanes-Oxley Act, noch durch die Finanzkrise geändert.

Was also ärgert Niskanen so an dem Gesetz, außer dass es Börsengänge so verteuert, dass sie ganz unterbleiben? Nach Niskanen hat durch das Gesetz das Vertrauen gegenüber amerikanischen Unternehmen abgenommen, was sich für ihn daran zeigte, dass die Anleger für jeden Dollar Gewinn immer weniger für die Aktie bezahlten. Vor allem aber begünstige es andere Börsen, die nicht so ein nationales Gesetz haben – eine Anspielung auf die vielen erfolgreichen Börsengänge insbesondere in China. In Europa hat das interne Kontrollsystem nach dem Vier-Augen-Prinzip, dessen Befolgung für alle Beteiligten das persönliche Haftungsrisiko vermindern soll, das Kürzel SOA (Sarbanes-Oxley Act) als Spitznamen.

SOA sorgt nicht nur dafür, dass sich viele Mitarbeiter im Bereich Finanzen und Controlling über die Feiertage und zum Jahresbeginn verfügbar halten müssen, sondern verursacht für europäische Unternehmen, die vorher nicht nach US-GAAP bilanziert haben und auf diese Bilanzierung nun das komplizierte Kontrollverfahren aufsetzen müssen, was eine unvorstellbare Bürokratisierung bedeutet, enorme Mehrkosten.