Bitcoins: Irrationaler Überschwang

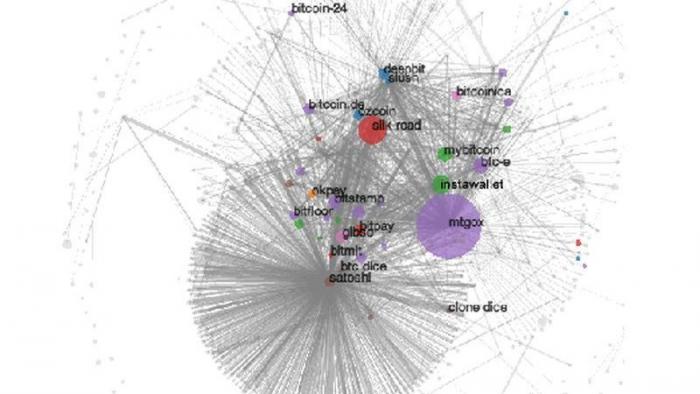

Visualisierung des Bitcoins-Netzes: Schürfer-Pools in blau, Wallets in grün, Verkäufer in rot, Wechselstuben in purpur, Wettstuben in braun, Investionsfonds in pink. Quelle: S. Meiklejohn, M. Pomarole, G. Jordan, K. Levchenko, D. McCoy, G. M. Voelker, S.Savage "A Fistful of Bitcoins: Characterizing Payments Among Men with No Names", IMC-13, Spanien, Oktober 2013.

Das Interesse an Bitcoins bleibt ungebrochen. Die asiatische Nachfrage hat den Wechselkurs der digitalen Währung in schwindelerregende Höhe getrieben. Jedermann kann am heimischen Bildschirm zum Spekulanten werden und digital Dostojewskis Diktum "Geld ist geprägte Freiheit" nachgehen.

Man müsste mittlerweile schon völlig von der Außenwelt abgekoppelt sein, um noch nichts über Bitcoins gehört oder gelesen zu haben. Bis zu 900 Dollar wurden zeitweilig für einen Bitcoin bezahlt. Die Zeitungen veröffentlichen herzerwärmende Stories vom beneidenswerten Bitcoin-Besitzer, der schon einen Ferrari oder ein Haus mit dem Erlös von Bitcoins gekauft hat. Da aber das "echte" Geld von irgendwoher kommen muss, gibt es dafür sicherlich tausend Andere, die mit Bitcoins Geld verloren haben. Bitcoins vermitteln nur eine Umverteilung vom Reichtum, ohne echten Reichtum zu generieren.

Die Illusion des Geldes

Nichts beflügelt die kollektive Fantasie mehr als der Traum, einen Drucker für Banknoten zu besitzen. Während wir schlafen, arbeitet der Drucker weiter, unaufhaltsam, und macht uns Stunde um Stunde reich und reicher. Die Tatsache, dass Geld eine soziale Konvention ist, ein gesellschaftliches Verhältnis, kommt nirgendwo drastischer zum Ausdruck als durch die neuen digitalen Währungen. Spannend an Bitcoins ist, dass sie eine neue Form von privatem Geld bilden, das allerdings von einem Peer-to-Peer-Netz überwacht wird, wodurch jegliche Zentralinstanz, wie die Bundesbank, überflüssig wird. Bei Bitcoins ist kristallklar: Wir sind das Geld!

Die ersten Banknoten waren auch Formen von privatem Geld. Eine Bank kann Geldscheine in Umlauf bringen (zum Beispiel durch die Vergabe von Krediten). So lange Käufer und Verkäufer die Geldscheine annehmen, wirken die Banknoten als Zahlungsmittel, als das Öl, das den Warentausch in Gang hält. Der regelmäßige Rückfluss der Banknoten zur Bank (als Einlagen) und der regelmäßige Abfluss derselben (als Auszahlungen oder Kredite) hält die Wirtschaft in Schwung. Bei der Einführung des Papiergeldes in Europa ab dem 17. Jahrhundert war es nicht ungewöhnlich, dass mehrere Banken mit dem eigenen privaten Geld gegeneinander konkurrierten. Durch das Erstarken der Zentralbanken wurde privatem Geld schließlich der Garaus gemacht. Die Kontrolle der Geldmenge wurde spätestens ab dem 19. Jahrhundert als eine hoheitliche Aufgabe betrachtet.

Geldzirkulation ist vor allem wichtig in Zeiten der Krise. Das Paradoxon jeder ökonomischen Depression ist die Tatsache, dass auf der einen Seite viele Arbeitswillige keinen Job finden, während auf der anderen Seite Fabriken und Maschinen, mangels Nachfrage, ruhen. Deswegen war für John Maynard Keynes der Bau von Pyramiden ein legitimes "Konjunkturprogramm", das die Wirtschaft in Bewegung bringen könnte. Sogar Geld in Flaschen zu verbuddeln, die dann durch bezahlte Truppen von Bauarbeitern wieder ausgebuddelt werden sollten, sei nicht völlig irrational. Eine solche staatliche Ausgabe ist einfach ein Schub, der durch den Investitionsmultiplikator am Ende mehr und mehr in wirtschaftliche Aktivitäten münden wird.

Jede neue Generation entdeckt so durch die Krise die Möglichkeiten des privaten Geldes. In Tauschringen zum Beispiel werden gedruckte Zettel an alle Teilnehmer verteilt, die dann als Zahlung für Dienstleistungen verwendet werden können. Solange jeder im Ring so viele Stunden Arbeit liefert, wie er oder sie aus dem Tauschring entnimmt, bleibt dieser im Gleichgewicht und die Zettel bilden eine Art kollektive und dezentralisierte Buchführung. Man hätte auch einen Buchhalter einstellen können, der jedes Mal in seine Bücher schreibt, wie viele Stunden Arbeit jeder geleistet oder in Anspruch genommen hat - das wäre aber zu teuer und umständlich. Die stummen Zettel erledigen dieselbe Aufgabe. Das private Geld ist hier ausschließlich Zahlungsmittel und keiner kommt auf die Idee, die Zettel zu horten. Es bringt nichts, ständig nur für den Tauschring zu arbeiten, ohne Arbeitsstunden aus dem Tauschring zu entnehmen.

Eine Motivation für private Währungen war deshalb von Anfang an, solche transparenten und reibungslosen Zahlungsmöglichkeiten anbieten zu können und die Steuerung durch die Zentralbank zu umgehen. Bei Bitcoins und ähnlichen Protokollen treffen solche liberalen Vorstellungen mit dem Wunsch zusammen, völlige Anonymität bei kommerziellen Transaktionen zu erlangen. Digitales privates Geld sollte in dieser Hinsicht so effektiv wie Bargeld sein.

David Chaum und Digicash

Vor vielen Jahren habe ich David Chaum nach Berlin eingeladen, um mehr über sein digitales Bargeld zu erfahren. Digicash kann man als Vorläufer von heutigen Ansätzen für anonyme Zahlungen im Internet betrachten.1

Die von Chaum vorgeschlagenen digitalen Münzen waren reine Bitketten, die mit der digitalen Unterschrift einer Bank versehen wurden. Der Verkäufer konnte die Bitkette in Empfang nehmen und die Unterschrift der Bank überprüfen (mit Hilfe des öffentlichen Schlüssels der Bank). Außerdem wurde die Bitkette sofort an die Bank übertragen, so dass sie als ausgegeben aufgelistet werden konnte. Der Verkäufer wartet mit dem Aushändigen der Ware so lange, bis die Bank die Transaktion überprüft hat, damit er sicher sein kann, dass die Bitkette noch nie zuvor ausgegeben worden ist. Das ist das Problem der Doppelzahlung, die digitalen Währungen inhärent ist. Wenn Geld nur eine Bitkette ist, könnte ich die Bitkette beliebig kopieren und ausgeben, wenn nicht etwas dagegen unternommen wird. Bis Quantengeld zum Mainstream wird2, d.h. digitales Geld, das man nicht vervielfältigen kann, muss etwas gegen Doppelzahlungen gemacht werden.

Das Geniale an Chaums Digicash war die Tatsache, dass er ein Verfahren vorgeschlagen hat, um eine "blinde Signatur" von der Bank zu erhalten. Die Kundin der Bank hat die Bitkette mit dem gewünschten Betrag selbst generiert (z.B. fünf Euro) und die Bank hat die verdeckte Kette unterschrieben (mit der Bank-Unterschrift für 5-Euro-Münzen). Die Kundin hat dafür die Bitkette mit einem digitalem Umschlag versehen, der zwar durchlässig für die Unterschrift der Bank ist, der aber die Bitkette nicht offenlegt.

Man denke an so etwas wie einen Umschlag, der die Prägung eines Zettels in seinem Inneren zulässt. Die Bank wusste dann nur: Diese Person hat 5 Euro aus ihrem Konto entnommen und eine 5-Euro-Münze von uns wurde damit generiert. Die genaue Seriennummer der Münze blieb der Bank unbekannt. Die Kundin konnte dann das Geld ausgeben, nur einmal, aber die Bank wusste beim Empfang der Münze nicht, welcher der vielen Kunden diese Münze in jenem Laden ausgegeben hat. In Chaums Verfahren gibt es deswegen nur feste digitale Beträge, die bezahlt werden können, wie bei Münzen. Für eine konkrete Zahlung können mehrere digitale Münzen notwendig sein.

Digicash hat großes Aufsehen erregt und die Deutsche Bank hat sogar einen Feldversuch mit dieser Form von digitalem Geld gestartet. Microsoft wollte Digicash in seinen Browser integrieren, aber Chaum hat Microsofts Angebot abgeschlagen, sehr zum Verdruss von seinen damaligen Mitarbeitern. Wenig später ist die Firma untergegangen, da die Welt sich inzwischen in eine andere Richtung bewegt hatte. Die großen Gewinner des Untergangs von Digicash, Cybercash und wie sie alle hießen, waren die Kreditkartenfirmen.

Das Beispiel von Digicash hat aber schon damals gezeigt, dass es möglich ist, anonyme digitale Transaktionen zu verwirklichen. Bei Digicash jedoch stand immer noch eine Bank im Vordergrund, um die Doppelausgabe des digitalen Geldes zu verhindern.