BIZ: "Schuldenfalle kann nur durch einen geordneten Schuldenabbau verhindert werden"

Grafik: BIZ Jahresbericht 2014

Die Welt im Finanzzyklus: Brasilien, China, Indien, Schweiz und Türkei am stärksten gefährdet

Der aktuelle Jahresbericht der "Bank für Internationalen Zahlungsausgleich" erweist sich neuerlich als erstaunliche und vermutlich beste "offizielle" Quelle zur finanziellen Verfassung der Welt (die BIZ steht im Eigentum der großen Notenbanken und gilt als "Zentralbank der Zentralbanken"). Und wenn die BIZ sich auch durchaus der noblen Zurückhaltung hingibt, die in Notenbankkreisen üblich ist, hat ihre doch recht harsche Kritik ihrem Jahresbericht neuerlich Schlagzeilen verschafft.

So wie schon 2000 und 2008, also kurz bevor es zum Zusammenbruch der New-Economy bzw. des Weltfinanzsystems gekommen war, hat die BIZ diesmal wieder die Gelegenheit genutzt, sich über die erstaunliche Beschaulichkeit im Finanzsektor zu wundern - was sich im Notenbank-Speak so anhört:

An den Aktien-, Festzins- und Devisenmärkten ist die Volatilität auf historische Tiefstände gesunken. Offensichtlich preisen die Marktteilnehmer kaum Risiken ein.

Im Analogschluss lässt dies befürchten, dass die Rekordjagd von DAX und Wall Street bald wieder ihr trauriges Ende nehmen wird.

Die wichtigste analytische Innovation des Jahresberichts dürfte jedoch die Erkenntnis sein, dass die bekannten Konjunkturzyklen, die selten länger als acht Jahre dauern, von "Finanzzyklen" überlagert werden, die von der Politik endlich beachtet werden müssten. Diese Finanzzyklen würden "etwa 15 bis 20 Jahre" anhalten, mehrerer Konjunkturzyklen überdauern und wären von einer fehlgeleiteten Politik verursacht, die letztlich - würde nicht gegengesteuert - in eine "Schuldenfalle" führen. Diesen Ansatz, der zuvor nur von wenigen heterodoxen Ökonomen verfolgt wurde, hatte BIZ-Generalmanager Jaime Caruana erstmals vor zwei Jahren der breiteren Finanz-Öffentlichkeit bekannt gemacht (Wege aus der Schuldenkrise?). Der aktuelle Jahresbericht vertieft diese Analyse, die jedenfalls nicht nur die Geldpolitik betrifft.

Der Bericht betont daher schon in der Einleitung, dass die jüngste Weltfinanzkrise "nicht nur ein entscheidender Augenblick in der Wirtschaftsgeschichte" war, "sondern auch einen Wendepunkt "in unserem Denken" darstelle. Denn erforderlich seien "langfristige Perspektiven", die "weit über die Zeitspanne der Konjunkturzyklen hinausgehen, die das wirtschaftliche Denken bestimmen". So habe die "missliche Lage seit der Krise zu einem großen Teil die gleichen Ursachen wie die Krise selbst" Diese liegen "in einem kollektiven Versagen, den Finanzzyklus in den Griff zu bekommen".

Die Überzeugungsarbeit der BIZ wird allerdings dadurch erschwert, dass es für den "Finanzzyklus" bislang keine "allgemeingültige Definition" gibt und auch die BIZ hier offenbar erst am Anfang steht. Jedenfalls gehe es um "gemeinsame Schwankungen vielfältiger quantitativer und preisbezogener Finanzvariablen", wobei "Kreditaggregate - als Näherungswert für die Verschuldung - und Immobilienpreise - als Messgröße für verfügbare Sicherheiten - eine besonders wichtige Rolle spielen". Wesentlich dürften hier die Rückkopplungseffekte sein, etwa wenn ein rascher Anstieg der Hypothekenkredite die Immobilienpreise beflügelt und dem privaten Sektor aufgrund des Wertanstiegs der Sicherheiten ein höheres Kreditvolumen zur Verfügung steht: "Es ist diese sich gegenseitig verstärkende Wechselwirkung zwischen den Finanzierungsbedingungen, den Bewertungen und dem geschätzten Risiko, die in der Vergangenheit zu überaus schwerwiegenden wirtschaftlichen Turbulenzen geführt hat", folgert jedenfalls die BIZ.

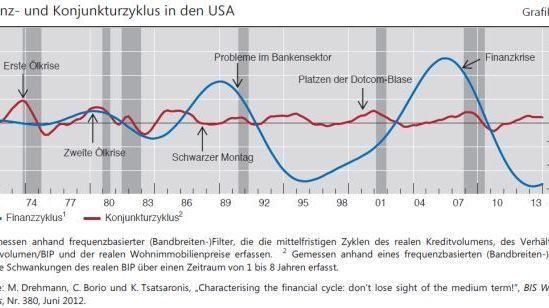

Um diese Dynamik mit der kleinstmögliche Auswahl an Variablen adäquat darzustellen, erachtet die BIZ das reale Kreditwachstum, das Verhältnis Kreditvolumen/BIP und das reale Wachstum von Immobilienpreisen für ausreichend, was allerdings doch für einen gewissen "Bias" und dafür sorgt, dass die gewählte Methode die Aktienbooms der vergangenen Jahre ignoriert und nur die Immobilienbooms wahrnimmt.

Das lässt jedenfalls die grafische Darstellung des US-Finanzzyklus seit 1970 vermuten, woraus hervorgeht, dass sich der Finanzzyklus in den letzten fünf Jahrzehnten erheblich aufgeschaukelt hat. Deutlich wird auch, dass sich Produktions- und Finanzvariablen lange Zeit in unterschiedliche Richtungen entwickeln können, nur stelle sich, "wenn ein Finanzboom endet, der Zusammenhang zwischen den beiden Zyklen in der Regel umso stärker wieder her". Das fällt dann oft mit Bankenkrisen und viel tieferen Rezessionen - Bilanzrezessionen - zusammen, als in einem durchschnittlichen Konjunkturzyklus üblich". So könne der BIZ zufolge wenigstens "teilweise" auch das "Phänomen unbeendeter Rezessionen" erklärt werden:

Beispielsweise wurde die Geldpolitik in den USA nach den Börsencrashs von 1987 und 2000 deutlich gelockert, obwohl sich der Finanzzyklus in einem Aufschwung befand. Gestützt durch die niedrigeren Zinssätze gingen die Immobilienpreise und das Kreditvolumen nicht zurück, sondern legten zu, um mehrere Jahre später dann doch einzubrechen.

Es geht also um eine über mehrere Konjunkturzyklen hinweg "asymmetrische Politik", die nur kurzfristig orientiert sei und die langfristigen Folgen vernachlässige:

Die Politik stemmt sich nicht gegen Booms, lockert aber im Abschwung die Zügel energisch und für längere Zeit. Das löst bei den Zinssätzen eine Abwärtstendenz und bei den Schuldenständen eine Aufwärtstendenz aus, was wiederum eine Anhebung der Zinssätze ohne Beeinträchtigung der Wirtschaft erschwert - eine Schuldenfalle.

"Frühwarnindikatoren" zeigen "beunruhigende Signale" in manchen Ländern

Laut BIZ haben sich die Finanzzyklen seit der Krise von 2007/08 international stark gegenläufig entwickelt. So erlebten die meisten westlichen Industriestaaten finanzielle Abschwünge, während in großen aufstrebenden Volkswirtschaften Aufschwünge verzeichnet wurden. Euro-Länder wie Griechenland und Spanien, die nach einem lang anhaltenden Boom von der Finanzkrise und der nachfolgenden europäischen Staatsschuldenkrise am stärksten betroffen waren, verzeichneten in den vergangenen Jahren etwa einen Einbruch des realen Kreditvolumens und der Immobilienpreise um durchschnittlich 5-10% pro Jahr, wobei sich der Rückgang des Kreditvolumens und der Wohnimmobilienpreise zuletzt allerdings verlangsamt habe.

Die USA könnten die Talsohle sogar bereits erreicht haben, beispielsweise sind die nach dem Crash stark eingebrochenen Vermögenspreise und die Kreditaufnahmen im Unternehmenssektor bereits seit 2011 nicht mehr rückläufig. 2013 zog auch die Kreditaufnahme der privaten Haushalte wieder an. Ebenso finden die BIZ-Experten auch für das Vereinigte Königreich und viele Länder in Mittel- und Osteuropa - die im vergangenen Jahrzehnt ebenfalls Boom-Bust-Zyklen erlebt hatten - Anzeichen für eine Trendwende, da sich auch dort das Tempo des Schuldenabbaus mittlerweile verringere und die Immobilienpreise "allmählich" wieder steigen würden.

Gemischte Signale kämen hingegen von westlichen Rohstoffexporteuren wie Australien und Kanada sowie von den nordischen Ländern Europas. Zwar hätten auch sie Ende der 2000er Jahre ausgeprägte Finanzbooms erlebt, nur wurden diese durch die globale Finanzkrise und die europäische Staatsschuldenkrise gedämpft, wobei der starke Anstieg der Rohstoffpreise in den vergangenen Jahren eine vollständige Trendumkehr verhinderte habe und nur die Vermögenspreise und die Unternehmenskredite zurückgingen. Die privaten Haushalte nahmen aber weiterhin - wenn auch in vermindertem Tempo - Kredite auf, wobei sich das Wachstum der realen Immobilienpreise und der (Gesamt-)Kreditvergabe zuletzt erholt habe.

Hingegen erleben aufstrebende Volkswirtschaften wie China, Brasilien und die Türkei, wo sich der Anstieg des Kreditvolumens und der Vermögenspreise 2008 und 2009 verlangsamt hatte, seither eindeutig Booms. So hätten sich die Kreditvergaben an den privaten Sektor ab 2010 durchschnittlich um rund 10% pro Jahr ausgeweitet, wobei sich der Anstieg der Immobilienpreise in Brasilien aber bereits verlangsame und es in der Immobilienbranche Chinas zu steigenden Ausfällen komme, was bereits auf eine kommende Abschwächung hindeute.

Das hänge nicht zuletzt ab von den Entwicklungen im Westen, wo die kräftige Lockerung der Geldpolitik zu einem sprunghaften Anstieg der globalen Liquidität geführt habe, die aufstrebenden Volkswirtschaften seit 2008 neue Auslandsschulden in Höhe von mehr als zwei Billionen Dollar ermöglicht hat. Diese Kredite wurden zudem fast ausschließlich in Fremdwährungen aufgenommen, wobei die von ausländischen Tochtergesellschaften in Offshore-Finanzzentren begebenen Schuldtitel in dieser (Zahlungsbilanz-basierten) Statistik nicht einmal berücksichtigt werden, die das Gesamtvolumen laut BIZ noch um mehr als ein Drittel ansteigen lassen würden.

Positiv könnte sich auswirken, dass die Auslandsfinanzierungen der Emerging Markets, die vor der Krise vor allem über Bankkredite gelaufen waren, seither vor allem über die Anleihemärkte laufen, was längere Laufzeiten und vor allem niedrigere Zinsen bedeutet. Denn durch die "globale Jagd nach dem Risiko" war die durchschnittliche nominale Rendite langfristiger Anleihen von rund 8% Anfang 2005 auf etwa 5% im Mai 2013 zurückgefallen, was inflationsbereinigt einer realen langfristigen Rendite von gerade noch einem Prozent entspricht.

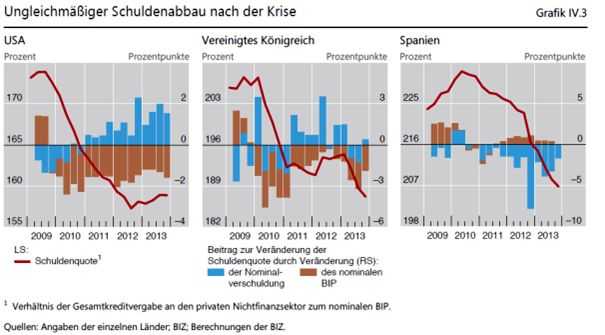

Hingegen scheint die BIZ mit den "Anpassungen" im laufenden Abschwung auch nicht ganz zufrieden zu sein. So sei in den USA, im Vereinigten Königreich und in Spanien die Schuldenquote des privaten Sektors gegenüber ihren jüngsten Höchstständen zwar um beachtliche 20 Prozentpunkte gefallen, der Rückgang bleibe aber sowohl hinter den vorausgegangenen Anstiegen als auch hinter dem nach einigen historischen Krisen in diesen Ländern verzeichneten durchschnittlichen Rückgang von 38 Prozentpunkten zurück, was darauf deute, dass der Rückgang der Verschuldung gemessen am Einkommen zumindest in einigen dieser Länder und insbesondere in Spanien noch nicht abgeschlossen sei: "In den USA sanken die nominalen Schulden 2009 und 2010, seither sind sie aber wieder angestiegen. Der Hauptfaktor für den Schuldenabbau war im Gegensatz zu Spanien das nominale BIP-Wachstum. Im Vereinigten Königreich waren sowohl eine Verringerung der Verschuldung als auch das nominale BIP-Wachstum Maßgebend." Der BIZ erscheint das bisher Erreichte aber in keinem der Länder als ausreichend, um auf einen gesunden Wachstumspfad zurückzukehren.

In einem nächsten Schritt hat die BIZ daher aus der Abweichung der Immobilienpreise und der vergebenen Kredite von ihren langjährigen Durchschnittswerten sowie aus dem Anteil der Zinsbelastung an den Einkommen "Frühwarnindikatoren" errechnet, die laut BIZ in einer Reihe von Ländern bereits "beunruhigende Signale" aussenden. So liege die Lücke bei den Kreditquoten (d.h. die Abweichung des Verhältnisses Kreditvolumen/BIP von seinem langfristigen Trend) in vielen aufstrebenden Volkswirtschaften und der Schweiz deutlich über dem Grenzwert, den die BIZ mit 10 festlegt und der potenzielle Probleme anzeige, auf die "in der Regel innerhalb von drei Jahren schwerwiegende Probleme im Bankensektor folgten". Rekordhalter China erreicht hier bereits bedrohliche 23,6, die Türkei folgt mit 17,4, dahinter liegen Brasilien (13,7) und die Schweiz (13,1), die zudem bei der Immobilienpreis-Lücke in Führung liegt. Zum Vergleich: Deutschland kommt trotz der jüngsten Immobilienpreissteigerungen hier nur auf einen Wert von 5,5, wobei mit -8,8 keine Kreditlücke besteht sondern die Deutschen heute deutlich weniger verschuldet erscheinen als im langjährigen Schnitt.

Idealerweise würden die überschuldeten Länder nun aus ihren Schulden herauswachsen, was laut BIZ aber - nicht zuletzt aus demografischen Gründen - eher keine realistische Option istr. Die Schulden abzubauen, indem die Tilgungen die Neukreditaufnahme übersteigen, wäre ein weiterer "natürlicher und wichtiger Weg der Anpassung, er reicht jedoch möglicherweise nicht aus". Sondern es müssten die "untragbar hohen Schulden direkt angegangen und beispielsweise Abschreibungen vorgenommen werden. Natürlich bedeutet dies, dass irgendjemand die entsprechenden Verluste tragen muss" - womit wohl nur die Banken gemeint sein können.

Im Vergleich zu den Alternativen sei das aber weniger schmerzhaft, wofür laut BIZ die nordischen Länder ein gutes Beispiel bieten könnten. Dort wurde das Problem untragbar hoher Schuldenstände zu Beginn der 1990er gelöst, "indem sie die Banken zwangen, Verluste abzuschreiben und notleidende Vermögenswerte mit Entschiedenheit anzugehen, notfalls auch durch Veräußerung. Zudem sorgten die Behörden für einen Abbau der Überkapazitäten im Finanzsystem und rekapitalisierten die Banken vorbehaltlich einer strengen Überprüfung ihrer Überlebensfähigkeit. Damit war eine solide Basis für die Erholung der Wirtschaft gelegt, die sich denn auch relativ rasch einstellte."

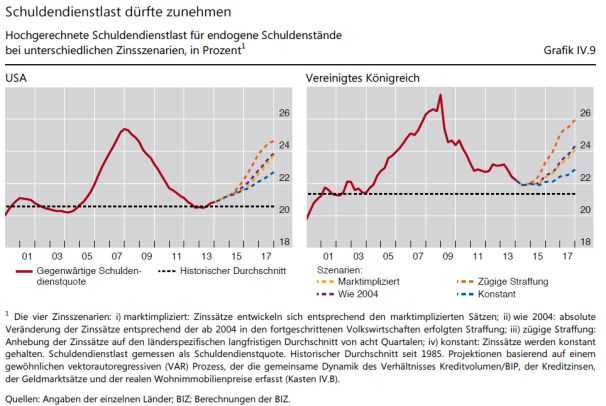

Die globalen Niedrigzinsen spielten in diesem Zusammenhang eine höchst zwiespältige Rolle: Einerseits sorgen niedrigere Zinsen für eine Verringerung der Schuldendienstlast und stützen die Vermögenspreise. Sie können die Kreditnehmer jedoch auch veranlassen, sich noch stärker zu verschulden, was eine letztlich vorzunehmende Zinsanhebung noch kostspieliger mache und ein Land in die Schuldenfalle führen könne.

Die Schuldenfalle ist nach einer Szenario-Analyse für Länder wie die USA und Großbritannien "durchaus keine entfernte Möglichkeit". So hat die BIZ den künftigen Entwicklungspfad mit vier unterschiedlichen Zinsszenarien durchspielt und festgestellt, dass die Schuldendienstlast dort unabhängig davon zunehmen wird, ob die Leitzinsen steigen oder niedrig bleiben, wobei die geschätzten Pfade für Korea und Brasilien ähnlich aussehen.