Weiter niedrige Ölpreise

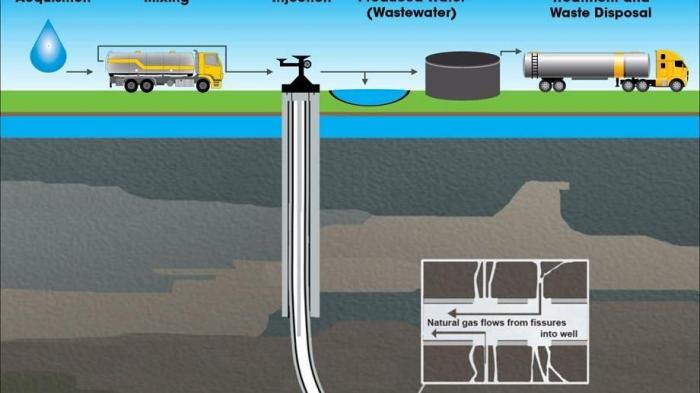

Wasserzyklus beim Fracking. Bild: EPA.gov

Der Internationale Währungsfond prognostiziert ungleiches Wirtschaftswachstum und führt das Überangebot an Öl auf das Fracking zurück

Der Absturz der Energiepreise nutzt vor allem den entwickelten Volkswirtschaften USA, Kanada, Europa und Japan. Besonders Russland aber auch den anderen BRICS-Staaten werden hingegen leiden. Nebenbei widerlegen die IWF-Ökonomen populäre Verschwörungstheorien über den Ölpreissturz

In dieser Woche veröffentlichte der Internationale Währungsfond (IWF) unter dem Titel "Ungleiches Wachstum" seinen Ausblick auf die globale Wirtschaftsentwicklung. Darin geht die Institution schwerpunktmäßig auf den Umbruch an den weltweiten Energiemärkten ein und korrigierte - teilweise sehr deutlich - eigene Prognosen von Oktober 2014. Einleitend geht der IWF davon aus, dass die Phase der relativ niedrigen Ölpreise mit durchschnittlich 58.14 USD für das Barrel Öl im Jahr 2015 und etwa 65.65 USD/Barrel für 2016 auch weiterhin anhält.

Ihren Effekt auf die Weltwirtschaft beschreibt der IWF als ein gigantisches Konjunkturprogramm für die entwickelten Länder in Nordamerika, Europa und Asien. Die erdölexportierenden Länder und sich entwickelnde Staaten haben hingegen mit massiven Problemen in ihren Haushalten zu kämpfen. Während die wohlhabenden Volkswirtschaften in den kommenden Monaten stärker wachsen als zunächst erwartet, rechnen die IWF-Ökonomen damit, dass die Schwellenländer sich wirtschaftlich schlechter entwickeln als in der Vergangenheit. Den stärksten Negativ-Effekt macht der IWF für Russland aus. Hier wird das wirtschaftliche Wachstum in diesem Jahr um 6,4 Prozent zurückgehen. Der IWF prognostiziert dem Land eine "tiefe Rezession".

Aber auch andere Volkswirtschaften werden von den niedrigen Energiepreisen nicht profitieren, darunter selbst Länder wie China, die in hohem Maße von Energieeinfuhren abhängen. Als Begründung führen die IWF-Volkswirtschaftler an, dass einige Länder, speziell Emerging Market-, Entwicklungsländer und Ölproduzenten, die inländischen Preise für Ölprodukte gesetzlich regulieren. Diese Mechanismen würden verhindern, dass die Preisvorteile vom internationalen Energiemarkt auf die Binnenwirtschaft durchschlagen. Insofern reduzieren die Analysten ihre Prognosen für die BRICS-Länder - Brasilien, Russland, Indien, China und Südafrika - sehr deutlich.

Am meisten profitieren laut IWF die USA von der derzeitigen Wirtschaftslage. Das dortige Wirtschaftswachstum lag deutlich höher als erwartet. Bei allen Indikatoren - Jobs, Einkommen, Konsum und Energiepreisen - stehen die US-Amerikaner besser da als noch 2013. In Japan und im Euro-Raum wuchs die Volkswirtschaft zwar weniger als erwartet, aber auch hier machten sich die niedrigen Ölpreise 2014 bereits positiv bemerkbar, etwa durch höhere Netto-Exporte. In China gingen die Investitionen laut IWF im zweiten Halbjahr 2014 jedoch deutlich zurück. In Lateinamerika mache sich die Konjunkturschwäche von Mexiko und Brasilien bemerkbar. Die Zunahme "geopolitischer Spannungen", der Ölpreisverfall und eine hohe Inflationsrate machen hingegen die russische Volkswirtschaft in den Augen des IWF zum großen Verlierer der aktuellen Entwicklung.

Auf der Suche nach der Smoking Gun

Als Ursache für den Preisverfall bei Rohöl diskutieren die Währungswächter klassisch die Einflüsse von Angebot und Nachfrage. Einige wichtige Volkswirtschaften hätten im vergangenen Sommer überraschend wenig Rohöl nachgefragt. Allerdings fiel der Preis schließlich sehr viel stärker, als sich allein nachfrageseitig erklären ließe. Insofern müsse auch ein unerwartet hohes Angebot vorgelegen haben. Hier nennt der IWF den Nicht-OPEC-Staat USA, einen überraschend hohen Ölausstoß im Irak und in Libyen sowie schließlich die Entscheidung der OPEC im November 2014, die Produktion nicht zu kürzen, eine Entscheidung, die maßgeblich von Saudi-Arabien und den Golfstaaten durchgesetzt worden war.

Anhand der starken Preisschwankungen in den Jahren 2008/09 und 1985/86 zeigen die Analysen, dass nur eine plötzliche und quantitativ relevante Marktbewegung einen derartig radikalen Prozess auslösen kann. Infrage kommen dabei drei Faktoren: die langfristige Nachfrage, wie sie über Long-Term-Contracts und Lagerkapazitäten gesichert wird (Inventory), die kurzfristige Nachfrage an den Ölbörsen (Demand) und das kurzfristige Angebot am Spotmarkt (Supply). So lässt sich der 1986er Ölpreissturz eindeutig auf einen Supply Shock zurückführen, ausgelöst durch die plötzliche Ausweitung der Ölförderung durch den Swing-Producer Saudi-Arabien. Im Gegensatz dazu lag 2008 eindeutig ein Demand Shock infolge der Lehmann-Brothers-Pleite vor.

Auf der Suche nach dem aktuellen "Schock", der den Preisabsturz initial auslöste, beginnen die IWF-Ökonomen allerdings erst im Juli 2014 mit einer detaillierten Darstellung. Doch selbst zu diesem relativ späten Zeitpunkt stellen sie noch ein mit 3,7 Prozent deutlich überhöhtes Angebot fest. Betrachtet man die IWF-Auswertung des gesamten letzten Jahres, entwickelt sich bereits im Laufe des zweiten Quartals 2014 schnell ein Überangebot bei kontinuierlich sinkender Nachfrage, was zum Jahresende hin noch deutlich ausgeweitet wurde.

Da die Ölproduktion der OPEC-Staaten seit 2014 insgesamt leicht sinkt, kann das aktuelle Angebotsplus nur auf die Nicht-OPEC-Produzenten zurückgeführt werden. Aber auch dort bleibt die so genannte konventionelle Ölförderung stabil. Die zunehmende Ölförderung geht eindeutig auf unkonventionelle Förderung zurück, sprich auf Hydraulic-Fracturing und Horizontal Drilling, kurz "Fracking". Als einer der wenigen internationalen Analysten sitzen die IWF-Ökonomen an diesem Punkt keinen Mythen über einen Einbruch der nordamerikanischen Öl- und Gasförderung infolge des Preisverfalls auf:

Die Schieferölproduktion in den Vereinigten Staaten scheint angesichts wachsender Effizienzgewinne weniger anfällig für fallende Ölpreise zu sein. Zwar liegen die Renditen deutlich niedriger, und einige hoch verschuldete Unternehmen, die sich nicht gegen niedrigere Preise absichern wollten, sind bereits finanzielle Belastung ausgesetzt und haben ihre Investitionen deutlich beschnitten sowie eine beträchtliche Zahl von Beschäftigten entlassen.

IWF

Auch die Anzahl der Bohrlöcher ist laut Baker Hughes Inc. seit September 2014 deutlich eingebrochen. Auf die Gesamtproduktion durch Fracking haben diese Effekte bisher jedoch ebenso wenig Einfluss wie auf die Investitionen. Zwar fließt relativ gesehen vergleichsweise weniger Geld pro Monat in Energiefonds und Erschließungsvorhaben. In absoluten Zahlen stieg die Finanzierung jedoch auch in 2014 deutlich an, sowohl bei Capital Investment insgesamt als auch bei Exploration Investment. Zudem lasse der niedrige Ölpreis erwarten, dass die Effizienz und die Ausbeutungsraten signifikant steigen. Insofern hat der niedrige Ölpreis langfristig - etwa auf Drei-Jahres-Sicht - einen negativen Effekt auf Investitionen. Dies bedeute aber nicht automatisch einen Rückgang in der Förderung.

Historisch betrachtet, folgte auf Phasen mit sinkenden Ölpreisen und wiederum sinkenden Öl-Investitionen nicht sofort ein Rückgang der Produktion.

IWF

Entsprechend sehen weder der IWF noch die Internationale Energieagentur (IEA) in ihrem aktuellen Medium-Term Oil Market Report wesentliche Änderungen in den nächsten Jahren (IEA 2015). Im Gegenteil: Für die zur Zeit wichtigsten Ölproduzenten USA, Kanada und Saudi-Arabien sagt der IWF auch in diesem Jahr eine moderate Zunahme der Förderung voraus, zumal diese drei Anbieterstaaten sich auch von "strategischen Erwägungen leiten lassen". An dieser Stelle verweisen die IWF-Ökonomen noch einmal ausdrücklich auf die saudischen Manöver, um in den 1980er Jahren den Ölpreis zu drücken. "Eine ähnliche Situation scheint mit dem Anstieg bei der Produktion von unkonventionellem Öl in Nordamerika verbunden zu sein", heißt es beim IWF.

Die Ausweitung der Produktion und die Billigangebote durch Saudi-Arabien am Spot-Markt sind denn auch nach Ansicht des IWF keinesfalls darauf ausgerichtet, die nordamerikanische Fracking-Produktion von Weltmarkt zu verdrängen. Zwar werde die US-Produktion von den niedrigen Preisen betroffen sein, aber sehr viel weniger als andere Standorte. Beispielsweise sei die Ölförderung in Brasilien, Kanada und Großbritannien sehr viel stärker gefährdet, weil die dortigen Tiefseebohrungen und die Ölsandförderung noch deutlich weniger effizient sind als die Fracking-Förderung in Nordamerika. Tatsächlich liegen die Förderkosten pro Barrel laut einer Aufstellung von Rystad Energy im internationalen Mittelfeld.

Passend dazu veröffentlichte die amerikanische Energiebehörde (EIA) am Mittwoch den aktuellen Drilling Productivity Report. Darin erfasst sie auch die Öl- und Gasförderung in den sieben wichtigsten Fracking-Förderregionen Bakken, Eagle Ford, Haynesville, Marcellus, Niobrara, Permian und Utica. Der dortige Ausstoß macht zusammen 95 Prozent der Energieförderung durch Fracking in den USA aus.

Erstmals seit Anfang 2011 zeichnet sich bei der Ölförderung ein leichter Einbruch ab. Die Förderung von Erdgas durch die umstrittene Methode stagniert, was in der Vergangenheit bereits im November 2012 und Anfang 2011 der Fall war. Allerdings, und hier bestätigt die EIA die Einschätzungen des IWF, steigt der Ausstoß pro Bohrloch, d.h. die Produktivität der Fracking-Förderung, weiter an.