Was sind die Derivativ-Billiarden wert?

Verteilung der Derivate im Dezember 2008. Quelle: US-Finanzministerium

Die Bewertung der mehreren tausend Milliarden an "Toxic Assets" dürfte nur ein Bruchteil der Probleme des Finanzsektors darstellen. Viel größer ist vermutlich die Unsicherheit bei den so genannten Derivaten

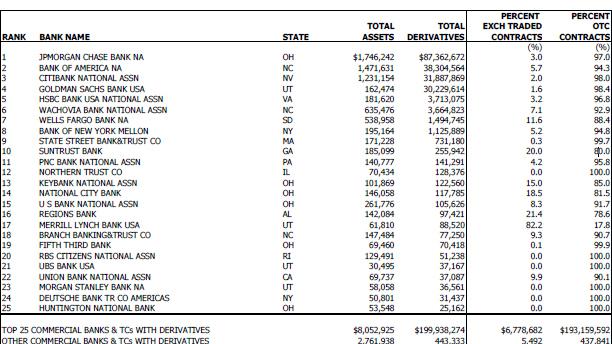

Derivate hängen von einer marktabhängigen Bezugsgröße ab, ihre Nominale wurde von der Bank für Internationalen Zahlungsausgleich zuletzt mit 684 Billionen Dollar angegeben Während nicht einmal ein Drittel dieser Derivate standardisiert über Börsen gehandelt werden, basiert die Mehrheit dieser Kontrakte auf direkten Vereinbarungen (OTC, „Over the Counter“) und ist völlig unreguliert. Allein diese OTC-Derivate wurden von der BIZ mit Stichtag Juni 2008 mit 684 Billionen (das sind, um keine Missverständnisse aufkommen zu lassen, 684.000 Milliarden!) US-Dollar beziffert, was aktuell ungefähr dem zehnfachen Jahres-Bruttosozialprodukt der gesamten Welt entsprechen dürfte. Deren Marktwert wurde von der BIZ indes mit 20,34 Billionen angegeben, wobei schon prinzipiell rätselhaft ist, wie diese Zahl zustande gekommen sein mag.

Immerhin herrscht in Expertenkreisen und neuerdings sogar innerhalb des Bankensystems Übereinstimmung, dass die wichtigste Voraussetzung für eine Gesundung eine weitgehende Transparenz sei und die großen Marktteilnehmer die Karten auf den Tisch legen müssten. Allerdings erscheint die Bestimmung des „realen Wertes“ der meisten dieser Derivativkontrakte auf höchst tönernen Füßen zu stehen. So konnten die gigantischen US-Hypothekenagenturen Fannie Mae und Freddie Mac ihre Ergebnisse mit Hilfe eines gewaltigen Derivativportfolios offenbar jahrelang nach Belieben managen, ohne dass ihre Aufsichtsbehörde, deren mehr als 100 Mitarbeiter nichts anderes zu tun haben, als diese Agenturen zu kontrollieren, etwas von den Bilanzfälschungen bemerkt haben.

Anderseits sind die Urformen der Derivate, etwa Termingeschäfte mit landwirtschaftlichen Rohstoffen, mindesten seit dem Mittelalters üblich, und die modernen Finanzmärkte wären ohne diese Instrumente kaum noch vorstellbar. Um etwas Klarheit über die bestehenden Unklarheiten zu erhalten, betrachten wir daher ein reales Derivativportfolio, wie es der Investor Warren Buffett in seinem jüngsten Aktionärsbrief detailliert dargestellt hat.

Immerhin ist Buffet ist kein Freund von Derivaten – im Gegenteil: 2001 bezeichnete er sie als „finanzielle Massenvernichtungswaffen“ und wird seither von jedem Journalisten zitiert, der sich auf dieses Thema einlässt. Dennoch verfügt seine Investmentfirma Berkshire Hathaway über ein Derivativportfolio mit einer Nominale in der Größenordnung von 100 Milliarden Dollar, wobei er angeblich jeden Kontrakt selbst ausgewählt habe und auch persönlich überwache. So richtig kennengelernt habe Buffet ein solches „complex book of derivatives“, als Berkshire 1998 den Versicherer General Re gekauft und 23.218 Derivativkontrakte mit 884 Counterparties ins Haus bekommen hatte. Angesichts der Komplexität des Portfolios hatten Buffet und sein Partner beschlossen, aus diesen Geschäften auszusteigen und das Portfolio abzuwickeln. Obwohl das ohne Zeitdruck und unter günstigen Marktbedingungen geschah, dauerte das fünf Jahre und führte zu 400 Millionen Dollar an Verlusten.

Diese unangenehme Erfahrung kommentiert Buffet heute mit einer Zeile aus einem Countrysong: „I liked you better before I got to know you so well.” Immerhin sei das einzige, was er über das finanzielle Standing eines Unternehmens sagen könne, wenn er in dessen offiziellen Filings ein umfangreiches Derivativportfolio entdeckt: „absolut nichts“.

When I read the pages of “disclosure” in 10-Ks of companies that are entangled with these instruments, all I end up knowing is that I don’t know what is going on in their portfolios (and then I reach for some aspirin).

Warren Buffet

Im Aktionärsbrief spricht Buffet von 251 Kontrakten, die er selbst in der festen Überzeugung eingegangen sei, dass ihre Marktpreise weit unter ihrem Wert gelegen hatten. Damit garantiert er einerseits langfristig einen bestimmten Aktien-Indexstand, anderseits verspricht er für Kreditverluste geradezustehen.

Bei seinem „Equity Put Portfolio“ muss Berkshire bei Laufzeiten von 15 oder 20 Jahren am Vertragsende Zahlungen leisten, wenn ein bestimmter Referenz-Aktienindex unter den Stand fällt, den er zum Zeitpunkt des Vertragsabschlusses hatte. Buffet hat also so genannte „plain vanilla“ (so bezeichnet man die Grundformen) Put-Optionen geschrieben. Er ist der Stillhalter, der seinem Vertragspartner das Recht einräumt, ihm z.B. in genau 15 Jahren ein bestimmtes Aktienportfolio zu einem festgelegten Preis zu verkaufen (würde der ein Recht zu kaufen erhalten, wäre es eine so genannte Call-Option). Als „Stillhalter“ kassiert Buffett zum Vertragsabschluss eine Prämie. Hat die Option zum Verfallszeitpunkt jedoch einen positiven Wert, liegt der aktuelle Börsenpreis also z.B. unter dem Preis, zu dem aufgrund der Put-Option verkauft werden kann, erhält der Optionsbesitzer folglich die Differenz zwischen dem durch die Option vereinbarten Verkaufspreis und dem Börsenkurs, was in der Regel in Cash abgerechnet wird. Das ist allerdings nur bei rund einem Drittel aller gehandelten Optionen der Fall, der Rest verfällt und wird wertlos.

Damit rechnet offenbar auch Buffett:

Wir könnten z.B. eine Put-Option auf den S&P 500 über 1 Milliarde Dollar und für 15 Jahre verkauft haben, als der Index bei 1300 gelegen ist. Wenn der Index am Verfallstag zehn Prozent niedriger bei 1170 steht, müssten wir 100 Millionen auszahlen. Um die gesamte Milliarde zu verlieren, müsste der Index auf Null absinken. Der Verlust für Berkshire läge dann bei dieser Milliarde weniger der Prämie von vielleicht 100 bis 150 Millionen Dollar, die bei Vertragsabschluss kassiert und seither investiert wurde.

Warren Buffet

Die Nominale dieser Verträge liege bei 37,1 Mrd. Dollar und verteile sich auf die vier Welt-Leitindizes S&P 500 in den U.S., dem FTSE 100 in U.K., dem Euro Stoxx 50 in Europa und dem Nikkei 225 in Japan. Für die Kontrakte, von denen der erst am 9. September 2019 und der letzte am 24 Jänner 2028 abreift, erhielt Berkshire Prämien von in Summe 4,9 Milliarden Dollar. Obwohl etwaige Auszahlungen erst in ferner Zukunft anfallen, verbuchte Berkshire auf dieses Portfolio eine Mark-to-market-Wertberichtigung von zehn Milliarden Dollar, so dass abzüglich der Prämie ein Buchverlust von 5,1 Mrd. USD heraus kam. Um für die volle 34-Mrd.-Nominale herangezogen zu werden, müssten alle der zugrundeliegenden Indizes zum Zeitpunkt der Fälligkeit bei Null notieren, lägen sie alle um 25 Prozent unter dem „Strikingprice“, würde Berkshire mit rund neun Milliarden herangezogen werden, dem jedoch 4,9 Mrd. an Prämien samt der darauf bis dahin verdienten Renditen gegenüberstehen, wie Buffet vorrechnet.

Erst am Ende der Laufzeit wird klar, welcher der Vertragspartner das bessere Geschäft gemacht hat

Die zweite Kategorie umfassen Kreditderivate, wie sie auf ähnlich Weise auch im Kommunalanleihen-Garantiegeschäft der Berkshirte-Tochtwer BHAC vorkommen, die allerdings keine Derivate zeichnet, sondern formal anders organisierte Kreditversicherungen verkauft. Diese Derivate umfassen also zumeist so genannte Credit Default Swaps (CDS), die zu Auszahlungen führen, sollten Unternehmen, die in verschiedenen High-yield- („Junk“) Indizes gelistet sind, ihre Schulden nicht bezahlen sollten. Der Standard-Kontrakt erstreckt sich dabei über eine 5-Jahres-Periode und umfasst 100 Unternehmen. Typischerweise erhielt Berkshire dafür die Prämien im Vorhinein und habe, so wie bei den Aktiengarantien, daher kein Counterparty-Risiko. Berkshire muss dafür bis zum Auslaufen der Kontrakte für alle Ausfälle auf die garantierten Kreditsummen geradestehen. Die Restlaufzeit der Kontrakte liege im Schnitt bei 2 1/3 Jahren, wobei die ersten Kontrakte am 20. September 2009 und die letzten am 20. Dezember 2013 auslaufen.

Bis zum Jahreswechsel 08/09 habe Berkshire dafür 3,4 Milliarden an Prämien erhalten und für die bisher aufgelaufenen Ausfälle 542 Millionen Dollar ausgezahlt. An Mark-to-market-Verlusten wurden bis dato freilich zusätzlich drei Milliarden Dollar verbucht, so dass diese Positionen derzeit mit einem Verlust von 100 Millionen in den Büchern stehen. Seit 2008 wurden zudem CDS im Volumen von vier Milliarden auf 42 individuelle Unternehmen geschrieben, wofür die Prämien von jährlich 93 Millionen USD quartalsweise anfallen. Dieses Segment werde nun jedoch nicht weiter ausgebaut, da die potentiellen Vertragspartner von den Garanten nun hohe Sicherheitsleistungen verlangen, wozu Berkshire nicht bereit sei.

Auf Kundenwunsch wurden zudem auch einige Garantien auf steuerbefreite Anleihen als CDS strukturiert, die materiell weitgehend mit den von BHAC gestellten Garantien identisch sind. Der einzige Unterschied liege laut Buffet darin, dass die von BHAC vergebenen Kreditgarantien nach den herkömmlichen Richtlinien verbucht werden, für die Derivate hingegen eine Mark-to-market-Bewertung erforderlich sei, was laut Buffet zu „seltsamen Ergebnissen“ führe:

Die von diesen Derivaten garantierten Bonds kommen großteils von den Bundesstaaten und wir haben ein sehr gutes Gefühl, dass sie fristgerecht bedient werden. Nach der Mark-to-market-Methode mussten wir dennoch einen Verlust von 631 Millionen Dollar verbuchen. Hätten wir dieselben Bonds über BHAC versichert, dann wäre nach den Standard-Regeln buchmäßig ein kleiner Gewinn angefallen.

Warren Buffet

Während also erst am Ende der Laufzeit klar wird, welcher der Vertragspartner das bessere Geschäft gemacht hat, verlangen die herrschenden Bilanzierungsregeln, diesen zu den jeweiligen Bilanzstichtage konkrete Werte zuzuordnen: Das geschieht bei Optionen in der Regel anhand der berühmten und mit einem Nobelpreis gewürdigten Blake-Scholes-Formel, bei der der aktuelle Marktpreis, der Ausübungspreis, die historischen Schwankungsneigung (Volatilität) des „Underlying“, die Restlaufzeit und Annahmen über künftige Zinssätze einfließen. Darüber hinaus werden diverse Annahmen getroffen, etwa eine Normalverteilung der künftigen Kursrealisationen des Underlying und auch das, was Ökonomen als perfekte Märkte bezeichnen. Oft werden zudem auch die Handelsspesen und die Liquidität der Märkte ignoriert. Die Bewertung eines Derivativportfolios ist folglich nicht nur immer eine Momentaufnahme, sondern basiert auch auf mehr oder weniger unrealistischen Annahmen.

Was sich sinnvoll angeben lässt, ist offenbar nur der Nominalwert eines Derivats, also welches Gut in welchem Volumen zu welchem Preis bewegt wird, sollte der Kontrakt ausgeübt werden. Der Wert eines Derivats hängt ja grundsätzlich nur davon ab, wie sich der Marktwert eines bestimmten realen „Underlying“ (tatsächlich dürfte es inzwischen auf alles, wofür Marktpreise oder gar Indizes existierten, inzwischen Derivate geschrieben werden) entwickelt. Gekauft wird also nicht irgendeine Art von „Substanz“, die man als „Asset“ bezeichnen kann und die in irgend einer Weise in regulierter Schriftform niedergelegt sein muss – auch bei den faulsten Krediten gibt es immerhin ein schriftliches Versprechen auf bestimmte Zahlungsströme -, um einen Eigentumstitel zu konstituieren, sondern nur ein Recht, ein Geschäft irgendwann in der Zukunft zu einem vorbestimmten Preis durchzuführen.

Absicherung der Derivate war oft zu gering angesetzt

Diese Verlagerung der Finanzgeschäfte hin zu mehr oder weniger virtuellen Werten entspringt der Rationalität der Finanzmärkte. So ist es für Investmentfonds oft billiger und weniger riskant, wenn sie bestimmte erwünschte Investmentpositionen (z.B. Aktien von Siemens) über Derivate eingehen, als wenn sie diese direkt einkaufen. Ein weiterer vermutlich durchaus gefährlicher Quell für Derivativumsätze sind die beliebten Kapitalgarantien, wie sie offenbar auch Buffett anbietet. So hatten bis Ende der 1990er Jahre Investmentfonds, die ihren Kunden Garantien auf eine Mindestauszahlungssumme gegeben hatten, dies mit so genannten „Zero-Bonds“ gemanagt. Das sind Anleihen, die keine jährliche Couponzahlung leisten, sondern bei Abreifen den Einzahlungsbetrag samt akkumulierten Zinsen zurückzahlen. Der Fonds nahm also z.B. 100 Dollar von den Investoren und versprach, nach zehn Jahren mindestens diese 100 zurückzugeben. Wenn ein Zero-Bond, der in zehn Jahren zu 100 tilgte, jetzt 55 kostete, blieben noch immer 45, um damit zu spekulieren, was durchaus auch über Derivate geschah. In den modernen Finanzmärkten gilt diese eher hausbackene Garantiemethode freilich als exzessiv veraltet.

Heutzutage werden derartige Garantien mehrheitlich mittels des so genannten „Dynamic Hedging“ gemanagt. Dabei wird die Position nach jeder Veränderung des Marktwertes des Underlyings mit Derivaten abgesichert, was für den Garanten umso teurer wird, je stärker der Kurs schwankt. Da nach den Verlusten nach dem New-Economy-Booms viele Anleger so genannte Garantieprodukte verlangt hatten, wurden diese von den Finanzmärkten auch gerne bereitgestellt. Die Garanten gehen dabei – anders als Buffett - in der Regel nicht eine Wette darauf ein, in welche Richtung sich die Marktpreise bewegen, sondern darauf, dass die Marktpreise eine bestimmte Schwankungsneigung nicht übertreffen. Abgesehen davon, dass daraus eine gewaltige Masse an sich oft gegenseitig aufhebenden Derivativumsätzen entstehen, dürften die meisten Kapitalgaranten von den enormen Kursschwankungen der jüngeren Vergangenheit durchaus überrascht worden sein, was die Verlustresistenz einiger Anbieter, die solche Kapitalgarantien verkauft haben, mittelfristig wohl noch testen wird.

Das am schnellsten gewachsene Derivativsegment waren aber die Credit Default Swaps, die in den Jahren vor der Krise, als es praktisch nicht zu Kreditausfällen gekommen war, einen unglaublichen Aufschwung erlebten. So konnten jahrelang Prämien kassiert werden, denen bei erstklassig gerateten Garanten keine Ausgaben und anscheinend nur geringe Risiken gegenüberstanden. Schon vor dem Ausbruch der Finanzkrise im Sommer 2007, war sich die Finanzbranche bewusst geworden, dass viele der Risiken wohl viel zu billig bepreist worden waren, d.h. viele Marktteilnehmer hatten viel zu niedrige Prämien für die von ihnen übernommenen Risiken verlangt. Sehr rasch wurden daraufhin nicht nur die verlangten Risikoprämien angehoben, sondern auch die Bedingungen, zu denen solche Garantien im Markt akzeptiert wurden. Das bedeutete, dass die Garanten nun dingliche Sicherheiten bereitstellen mussten, deren Ausmaß sich mit einer sich verschlechternder Bonität des Garanten bzw. des Schuldners erhöhte. So war AIG, der einer der Pioniere am CDS-Markt gewesen war, letztlich gescheitert, weil der einst weltgrößte Versicherer aufgrund einer Herabstufung seines eigenen Ratings enormen Nachschusspflichten auf sein gewaltiges CDS-Portfolio ausgesetzt war, die nicht erfüllt werden konnten.