Massenvernichtungswaffe Swap

Derivate-Supergau ante portas?

Waren bis 2001 Kredite, die von Finanzinstitutionen ausgegeben wurden, durch Bankgarantien gegen Verluste geschützt, so wurden sie danach durch Versicherungen besichert. Diese neue billigere Form des Ausfallschutzes führte zu einem ungeahnten Boom beim Subprime-Markt, dessen Marktvolumen von 500 Milliarden US-Dollar bis auf 3 Billionen US-Dollar im Jahr 2008 anstieg. Als neue Besicherungsform wurden Credit Deposit Swaps (CDS) verwendet, die als unregulierte Derivate mit hohen Hebeln scheinbar die Risiken aus dem Markt nahmen, in Wahrheit jedoch ein Schuldenbabylon ungeahnten Ausmaßes ermöglichten. Von den drei Kategorien an Derivaten: Futures, Optionen und Swaps sind die letzteren jedoch die gefährlichsten für die internationalen Finanzmärkte. Sie sind die eigentlichen Massenvernichtungswaffen, deren Umfang mittlerweile die Größenordnung des Weltbruttosozialproduktes übersteigt.

Bei einem weltweiten Derivatevolumen von 863.000 Milliarden US-Dollar (Stand Mitte 2008) und einem Anteil von 8 % davon an Swaps beträgt der weltweit aufgelegte Betrag am gefährlichsten Finanzinstrument mittlerweile etwa 69.000 Milliarden US-Dollar, d.h. das 1.25-fache des Weltbruttosozialproduktes von etwa 54.500 Milliarden US-Dollar (Stand 2007). Diese Größenordnungen zeigen das eigentliche Problem der heutigen Weltwirtschaftskrise, die mit normalen Mitteln des Gelddruckens durch die Notenbanken mehr nicht zu bewältigen ist.

Geht man nur von einer Ausfallquote von 20 % der CDS aus, so kommt man auf etwa 14.000 Milliarden US-Dollar, was in etwa dem US-Bruttosozialprodukt des Jahres 2007 entspricht. Und dieses wiederum ist so groß wie das Bruttosozialprodukt Japans, Deutschlands, Chinas und Großbritanniens zusammengenommen (Stand 2007). Will man diese riesige Menge an Toxizität, die durch die Sekuritisierung in den USA geschaffen wurde, bereinigen, so müsste die aktuelle amerikanische Geldmenge M1, die sich im Mai 2009 auf 1.631 Milliarden US-Dollar beläuft, etwa verachtfacht werden. Würde man das Problem zu gleichen Teilen auch auf den Rest der großen Industrienationen abschieben, so müsste sich immerhin die US-Geldmenge noch vervierfachen und diese von Europas und Asiens größten Exportländern ebenso. Dies würde jedoch unausweichlich eine Hyperinflation bedeuten.

Der globale Systemausfall

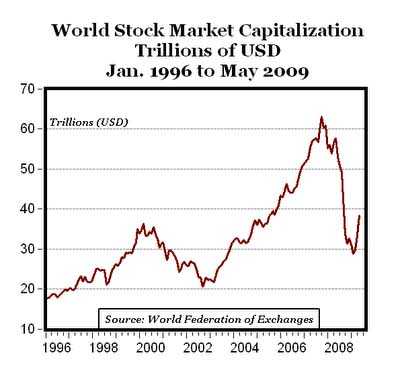

Die Größenordnung des Derivatemarktes, der etwa das 530-Fache der amerikanischen Geldmenge M1 beträgt, das 34-Fache des US-Bond-Marktes (25.2 Billionen USD Stand 2006), das 19-Fache des weltweiten Anleihemarktes (44.9 Billionen USD Stand 2006) und etwa das 24-Fache des weltweiten Aktienmarktes (36.6 Billionen USD Stand Oktober 2008), zeigt, dass das Problem der dort angehäuften tickenden Zeitbomben nur noch in einem Supergau an den internationalen Finanzmärkten enden kann.

Ein Ausfall von nur 5 % aller weltweiten Derivate würde nahezu das gesamte Weltbruttosozialprodukt eines Jahres vernichten. Das Risiko des globalen Systemausfalls, gekennzeichnet durch Millisekundenpleiten und Index-Crashs von mehr als 25 % in wenigen Sekunden, wird damit angesichts dieser Größenordnungen in einer Realtime-Ökonomie zum größtmöglichen Unfall, der jederzeit eintreten kann.

Die weltweiten Ökonomien werden deshalb erst dann wieder von ihrer aktuellen Vergiftungserkrankung geheilt sein, wenn die riesige Menge an toxischen Finanzinstrumenten vollständig deflationiert ist. Je schneller dies geschieht, desto schneller wird die Weltwirtschaft wieder nachhaltig gesunden, wobei jedoch während dieses Prozesses der kreativen Zerstörung kein Stein mehr auf dem anderen bleiben wird.

Eine neue Weltwährung wird die unausweichliche Folge des Zusammenbruchs des gewaltigen Derivate-Mount Everest sein, wenn die von den USA initialisierten Seifenblasen endgültig platzen und der amerikanische Anleihemarkt und die US-Währung in einem gigantischen Staatsbankrott untergehen. Wenn dies geschieht, darf jedoch nicht wieder in die Fehler der Vergangenheit zurückgefallen werden. Wir sollten eine radikale Geldreform wagen, die sich dem Wachstumszwang des Zinseszins-Effektes entzieht.