Gebühr auf Geld statt negative Leitzinsen

Trotz einer stetigen Ausweitung der Bargeld- und Giralgeldmenge wird zu wenig Geld ausgegeben

Die westlichen Zentralbanken stecken in einem Dilemma. Nach ihren eigenen Regeln müssten die Leitzinsen derzeit negativ sein. Das jedoch ist schlicht nicht möglich. Es fehlt ein Impuls, der den Geldumlauf anregt und gleichzeitig die Zinslasten senkt. Der Ausweg heißt Liquiditätsgebühr.

Mehr und mehr Ökonomen reiben sich verwundert die Augen, als hätten sie gerade erst entdeckt, dass es einen negativen Zahlenbereich gibt. Ein Blick auf ihre gewohnten Formeln sagt ihnen: Leitzinsen weiter senken. Beim US-Dollar erreicht man dabei den Negativbereich. Leitzinsen unter Null Prozent. Das hieße, die Geschäftsbanken bekommen eine Geldprämie dafür, dass sie Geld in Umlauf bringen. Wohin soll das führen? Eine dramatische Ausweitung der Bargeldmenge wäre die Folge.

Dabei geht es im Wesentlichen gar nicht um die Geldmenge. Entscheidend ist, dass die herausgegebene Geldmenge nicht gleichmäßig umläuft. Das Problem der Ökonomen sind ihre Scheuklappen. Sie wissen, dass sie die entscheidende Veränderung in ihrer Formel auch durch eine Beeinflussung der Geldumlaufgeschwindigkeit erreichen könnten. In ihren Lehrbüchern jedoch finden sie dafür jedoch kein geeignetes Mittel, außer einer erhöhten Inflationsrate. Einen durchaus plausiblen Lösungsweg ignorieren sie komplett.

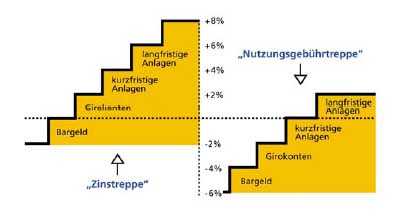

Gebühr auf Liquidität

Trotz einer stetigen Ausweitung der Bargeld- und Giralgeldmenge wird zu wenig Geld ausgegeben. Zins- und Inflationsraten um Null Prozent machen Hortung und verstärkte Liquidität zu Spekulationszwecken attraktiv. In der Folge verringert sich das Angebot für langfristige Ausleihungen. Die Kassenhaltung unterliegt derzeit keinem Inflationsverlust und verursacht keine Kosten. Ein sogenannter Geldstreik ist die beinahe zwingende Folge. Schon Sir John Maynard Keynes hat dies, mit Verweisen auf Silvio Gesell, beschrieben. Der Ausweg aus dem Dilemma besteht in einer Gebühr auf die Geldnutzung bzw. auf die Geldhaltung.

Das Zurückhalten von Liquidität kann durch eine Gebühr auf Bargeld zum Kostenfaktor gemacht werden. Dadurch werden die Marktteilnehmer angehalten, ihre Liquidität weiter zu geben. Dies geschieht in Form von Käufen, Investitionen oder als Kredit an Andere. Mit einer Nutzungsgebühr bekommen die Notenbanken ein Regulativ an die Hand, mit dem sie aktiv die Umlaufgeschwindigkeit der herausgegebenen Geldmenge beeinflussen können. Ein gleichmäßiger Geldumlauf beugt Nachfragekrisen vor. Mit den Kosten für die Hortung des Geldes wird gleichzeitig verhindert, dass sich ein Inflationspotentialen aufbauen kann, wie dies bisher immer wieder geschieht. Eine Verstetigung der Umlaufgeschwindigkeit beruhigt die Warenmärkte. Das zyklische Auf und Ab durch Nachfragekrisen kann so entscheidend gedämpft werden.

Vollbeschäftigung ist finanzierbar

Ein wesentlicher Nebeneffekt besteht darin, dass das Angebot an langfristigen Ausleihungen konstant hoch bleibt. Wenn Liquidität Kosten verursacht, werden sich viele Spekulationen nicht mehr rentieren. Dafür eingesetzte Guthaben werden abgebaut und zu Gunsten mittel- und langfristiger Anlagen umgeschichtet. Dies drückt den Preis des Geldes und macht Kredite dauerhaft billig. Die Grafik zeigt diese Auswirkung auf den Kreditmarkt. Unternehmen und Gesellschaft profitieren so von dauerhaft niedrigen Zinssätzen.

Die Dimension der Zinsbelastung ist gewaltig. Entsprechend wirkungsvoll könnten die Folgen von dauerhaften Zinssenkungen sein. Schon ein Absinken des Kapitalmarkt-Zinssatzes um ein Drittel würde die öffentliche Hand und die Betriebe um eine Summe entlasten, die den Gehältern von 4 Millionen Beschäftigten entspricht (Zahlen für Deutschland 2007 bei einem durchschnittlichen Bruttogehalt von 35.000€).

Dieses Bild macht anschaulich, dass schon ein geringfügiges Absinken des Kapitalmarktzinses Vollbeschäftigung finanzierbar macht. Mit 4 Millionen zusätzlichen Arbeitsplätzen könnte die wöchentliche Arbeitszeit aller Beschäftigten auf 33 Stunden sinken ohne die Gesamtleistung zu verringern. Neue Vollzeitarbeitsplätze würden sich positiv auf die derzeitige Absatzkrise auswirken. Einsparungen beim Arbeitslosenbudget und bei den öffentlichen Zinszahlungen würden die Steuerzahler entlasten und deren Kaufkraft zusätzlich stärken. Impulse, die die soziale Marktwirtschaft dringend braucht um ein für alle Menschen lebenswertes Gemeinwesen zu erhalten.

Klaus Popp ist Referent, Seminarleiter und Autor mit dem Schwerpunkt Fairconomy. Letzte Buchveröffentlichung: „Das Märchen vom guten Zins“. Signum-Verlag 2006.