Wann kommt der "Peak-Debt"?

Wurde nach der seit den 1970er Jahren erfolgten gigantischen Aufschuldung nun ein Wendepunkt erreicht ab dem die globalen Schulden zurückgehen und die Weltwirtschaft nur noch stagniert?

Zweifellos ist die ökonomischen Zukunft der Welt ebenso ungeklärt wie beängstigend: Während einige den baldigen Untergang des globalen Finanzsystems voraussagen (Die Peta-Finanzbombe), sehen die Finanzmärkte die Krise offenbar bereits für überwunden an und sind zur normalen Tagesordnung übergegangen. Lässt man die aktuelle Hysterie jedoch einmal beiseite und wirft einen Blick auf die langfristigen Entwicklungen, dann drängt sich dem Autor dieser Zeilen eine Frage auf, die erstaunlicherweise sonst kaum gestellt wird: Gibt es so etwas wie einen „Peak-Debt“, einen Punkt, an dem die weltweite Gesamtverschuldung ihr Maximum erreicht und daraufhin wieder absinkt? Wurde dieser historische Wendepunkt vielleicht sogar bereits erreicht oder nur noch durch eine massive Ausweitung der öffentlichen Schulden hinausgeschoben, und was wären die Konsequenzen?

Der Begriff „Peak-Debt“, der einfach mit „Schuldenmaximum“ übersetzt werden könnte, würde dann eine Zäsur von historischen Dimensionen darstellen und den Beginn einer neuen weltwirtschaftlichen Phase mit unbekannten Qualitäten einläuten. Er lehnt sich an den heftig umstrittenen Begriff des „Peak-Oil“ an, der den Zeitpunkt angibt, an dem die weltweite Ölproduktion ihr absolutes Maximum erreichen soll. In Bezug auf Finanzschulden wird dieser Begriff gelegentlich bei der Analyse individueller Kredithistorien verwendet und benennt den Zeitpunkt mit dem maximalen Schuldenstand eines Unternehmens oder einer Privatperson.

Für Nationalstaaten entspricht „Peak-Debt“ analog dazu einem oberen Wendepunkt in der Summe aus öffentlichen und privaten Schulden, die der volkswirtschaftlichen Gesamtrechnung zu entnehmen ist. Summiert man die Schuldenbilanzen der einzelnen Länder, erhält man folglich eine einzige Ziffer für die Gesamtverschuldung der Welt, deren oberer Wendepunkt eben mit Peak-Debt bezeichnet werden könnte.

Sollte dieser Punkt mit dem Ausbruch oder in Folge der Weltfinanzkrise erreicht werden, hätte der darauffolgende, weltweite Schuldenabbau wohl eine düstere Stagnationsphase zur Folge, die mit einschneidenden Veränderungen im Alltag der Menschen verbunden wäre.

Die Situation ist eigentlich ähnlich klar wie bei Peak-Oil: Da es für niemanden möglich ist, immer neue Schulden anzuhäufen und sie ungestört nicht zurückzuzahlen, müsste auch für die gesamte Welt gelegentlich ein Tag der Abrechnung kommen, ab dem nicht mehr weiter Aufgeschuldet werden kann, sondern getilgt werden muss. Ebenso beim Öl: Da es im Boden nur eine begrenzte Menge an Öl gibt, kann die Produktion nicht unendlich lange gesteigert werden sondern muss irgendwann ihr Maximum erreichen, was für die US-amerikanische Ölproduktion übrigens Anfang der 1970er Jahre der Fall war.

Doch beim Öl beispielsweise ist ungewiss, wie viel tatsächlich noch im Boden liegt und welche Methoden künftig angewandt werden können, um bislang unzugängliche Reserven zu nutzen. Noch dazu werden die Öl-Reserven üblicherweise in Abhängigkeit vom Ölpreis angegeben und nur jene gezählt, die zum aktuellen Ölpreis profitabel gefördert werden können. Folglich wachsen mit einem steigendem Ölpreis auch die ausgewiesenen Reserven, und umgekehrt, so dass die Streitereien auch unter den Experten längst kein Ende kennen.

Noch schwieriger dürften die Dinge bei einem Peak-Debt liegen, das in noch weit komplexere Zusammenhänge eingebettet ist. So ist beispielsweise nicht klar, welche Schuldenniveaus langfristig tatsächlich tragfähig sind oder wie sehr zusätzliche Schulden vielleicht zu zusätzlichem Wachstum führen und so vielleicht bezahlbar werden Immerhin wird die aggregierte Verschuldung eines Landes üblicherweise in Relation zum BIP berechnet, so dass die Schuldenquote abgebaut werden kann, wenn das Wirtschaftswachstum den Schuldenzuwachs übersteigt.

Darüber hinaus zeigt die Geschichte der Menschheit die Tendenz, dass übermäßige Verschuldung oft zu Aufständen und Revolutionen führt, denen meistens zuerst die Gläubiger zum Opfer fallen. Zudem bleibt die Methode der Inflationierung mit darauffolgender Währungsreform, bei der zumeist zumindest die öffentlichen Schulden auf Kosten der Gläubiger zuerst entwertet und dann wegreformiert werden. Auf globaler Ebene hat man es überdies mit einer Reihe von gleichzeitig ablaufenden und teilweise gegenläufigen Schuldendynamiken zu tun, was die Sinnhaftigkeit einer Gesamtsumme ein wenig einschränkt.

Letztlich sollte man auch nicht vergessen, dass alle diese Schulden irgendwo als Vermögen verbucht sind, so dass man den Peak-Debt auch unter dem Aspekt der Ungleichheit der Vermögensverteilung betrachten könnte.

Allerdings ist es für einzelne Staaten durchaus nicht ungewöhnlich, nach einer starken Schuldenexpansion gezwungen zu sein, die Schulden in einem langwierigen und einige Opfer fordernden Prozess abzubauen.

Peak-Debt bei einzelnen Ländern

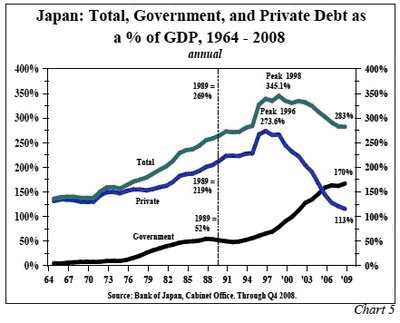

Was geschieht wenn ein großes Industrieland einen Peak-Debt erreicht, zeigt etwa das Beispiel Japans, dessen Gesamtverschuldung im Jahr 1998 mit 345 Prozent des BIP einen Höhepunkt erreicht hatte. In der Folge hatte die Regierung ihren Schuldenanteil zwar von damals rund 80 Prozent auf mehr als 170 Prozent verdoppelt, insgesamt wurden die Schulden seither jedoch auf 283 Prozent des BIP reduziert. Dafür hatten Unternehmen und Konsumenten massive Sparmaßnahmen ergreifen und ihre Schulden auf 113 Prozent des BIP mehr als halbieren müssen, so dass die private Verschuldung inzwischen hinter die Staatsschulden zurückgefallen ist.

Wenn nun ein einzelnes Land von einer derartigen Schuldenkrise betroffen ist, wird es üblicherweise gezwungen, sich über innere Sparmaßnahmen und den Außenhandel zu sanieren. Denn da die heimische Währung in diesen Fällen gemeinhin entwertet wird, können ausländische Güter kaum noch bezahlt werden und die einheimische Produktion gewinnt am Weltmarkt an Konkurrenzfähigkeit. So kann der den Sparmaßnahmen zum Opfer gefallene privaten Konsum teilweise durch Export ersetzen werden, was etwa Schweden und Argentinien nach ihren Schuldenkrisen relativ rasch aus der Krise geholfen hat. Zwar hat auch Japan die Auswirkungen seiner schweren Finanzkrise durch Exporte lindern können, doch wurde hier der Weg gewählt, den privaten Konsum stark durch zunehmend unproduktive öffentliche Investitionen zu substituieren. Das hat offenbar dazu beigetragen, dass Japans strukturelle Probleme nur noch weiter verschärft wurden und der Staat seiner Verschuldungsgrenze inzwischen gefährlich nahe gekommen sein dürfte.

Folgen des letzten globalen Peak-Debt

Betrachtet man nun die globalen Entwicklungen, dann dürfte die Welt den letzten Peak-Debt am Ende des 2. Weltkriegs erlebt haben. Damals hatte die Welt eine mehr als zehnjährige Weltwirtschaftskrise und einen Weltkrieg hinter sich, der etwa die öffentlichen Schulden der USA auf rund 120 Prozent des BIP getrieben hatte. Nirgendwo in der Welt sah es viel besser aus. Allerdings hatten viele Menschen härteste Zeiten durchgemacht und wollten nun nichts anderes, als sich in Frieden mit Arbeit einen bescheidenen Wohlstand zu erarbeiten, zumindest lauten so die Mythen über die Aufbaugeneration. Jedenfalls bot die weitgehende Zerstörung der Welt enorm viel Raum für Aufbauarbeit, die auch durch eine Währungsreform ermöglicht wurde, bei der das britische Pfund seine Position als Weltleitwährung verlor und durch den US-Dollar ersetzt wurde.

Mit der Vereinbarung von Bretton Woods wurde der Dollar als Leitwährung etabliert, an den alle anderen Währungen durch fixe Wechselkurse gebunden waren. Gleichzeitig verpflichtete sich die US Notenbank Fed ihre Dollars stets zu einem festgelegten Wechselkurs in Gold zu tauschen, allerdings galt diese Umtauschverpflichtung nur gegenüber anderen Notenbanken. Diese Verpflichtung konnte die Fed überdies nur deshalb eingehen, weil die USA schon in den 1930er Jahren den Besitz von Gold verboten und die Vorräte eingezogen hatte. Außerdem waren den USA mit dem Sieg im 2. Weltkrieg auch die Goldvorräte Japans in die Hände gefallen, die dieses zuvor in einem beispiellosen Raubzug quer durch Asien angehäuft hatte.

Weltweit waren die Notenbanken nun zudem verpflichtet, abhängig von ihrem Geldumlauf Reserven in Gold oder ausländischen Währungen zu halten, was die Zentralbanken zur Beschränkung der umlaufenden Kredite zwang.

So lange die USA Exportüberschüsse erzielten und die heimische Inflation unter Kontrolle halten konnten, funktionierte das System auf globaler Ebene dann auch sehr gut. Die Schulden gingen weltweit stetig zurück und dennoch stieg der Lebensstandard wenigstens in den Industrieländern deutlich an und Länder wie Deutschland und Japan erlebten sogar ein „Wirtschaftswunder“.

Anzeichen für einen historischen Wendepunkt

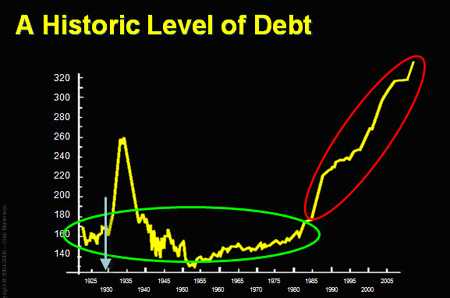

Um 1970 dürften die globale Verschuldung zwar ihren Tiefpunkt erreicht haben, nachdem Japan und Deutschland in den 1960er Jahren aber zu führenden Exportnationen aufgestiegen waren und die USA den Vietnamkrieg über eine weltweite Inflation finanzieren wollten, erwies sich das System als viel zu starr und unflexibel. Als die Spannungen 1971/72 zunehmend unerträglich wurden, hat man das System von Bretton Woods sang- und klanglos zu Grabe getragen.

Seither bestimmen die Finanzmärkte die Wechselkurse der westlichen Währungen und die systemimmanenten Kreditbeschränkungen entfielen. In der Folge setzte eine weltweite Kreditexpansion ein, die in mehreren Wellen bis heute andauert und die Gesamtverschuldungsniveaus vieler Länder inzwischen weit über den Peak-Debt von 1945 hinausgetragen hat.

Nun mehren sich freilich die Anzeichen für einen historischen Wendepunkt, an dem die Welt nach dem jahrzehntelangen Schuldenaufbau nun in eine Phase des globalen Schuldenabbaus übergehen könnte. Immerhin hat der Finanzcrash gezeigt, dass es jedenfalls den Finanzmärkten nicht möglich ist, das „Leverage“ unbegrenzt zu steigern. Und so besteht selbst an der Wall Street nun kein Zweifel, dass die Verschuldung im Finanzsektor nun einige Zeit lang werde zurückgehen müssen . Tatsächlich erscheint das globale „Deleveraging“ an den Finanzmärkten inzwischen zwar gebremst, aber nach wie vor in Gang zu sein, wobei selbst Wall-Street-Analysten dies noch für einige weitere Jahre prognostizieren.

Für die Realwirtschaft, also für die Unternehmen und die Konsumenten, dürfte der Finanzcrash zwei gegenläufige Schuldendynamiken initiiert haben. Zum einen kommt durch die Krise generell Sand ins wirtschaftliche Gefüge. Durch rückgängige Einkommen/Umsätze entstehen zwangsläufig viele Liquiditätslücken, die durch neue Kredite gedeckt werden müssen, um die bestehenden Verpflichtungen zu erfüllen.

Umgekehrt verschärfen die Banken die Kreditstandards und sicherlich sinkt auch die Neigung der Unternehmen zu investieren bzw. jene der Konsumenten, auf Kredit zu konsumieren, was die private Kreditnachfrage drastisch reduziert haben dürfte. Insgesamt sollten die kontraktiven Elemente also bei weitem überwiegen, insbesondere da in der Industrie große Überkapazitäten bestehen und die Konsumenten im führenden Industrieland USA offenbar bereits an ihre Verschuldungsobergrenze gestoßen sind. Ob die bislang noch kaum verschuldeten Konsumenten in den Emerging Markets ihr verbliebenes Verschuldungspotential nun so weit ausnutzen, um die absehbare Stagnation in den reichen Ländern aufzufangen, darf angesichts der generell sehr geringen Einkommen in diesen Ländern und vor allem der vermutlich mangelnden Finanzierungsbereitschaft der dortigen Banken bezweifelt werden.

Jedenfalls ist klar, dass seit 2007/2008 einzig die öffentliche Verschuldung dafür verantwortlich ist, wenn die weltweite Gesamtverschuldung auch zuletzt noch angestiegen ist. Die Rekorddefizite, die in den führenden Industrieländern in diesem Jahr erreicht werden, gelten aber überall als vorübergehend und einmalig und können wohl kaum noch Jahre lang aufrechterhalten werden, da die Finanzierungsbereitschaft der Finanzmärkte bei weiter ansteigenden Defiziten wohl rasch an ihre Grenzen stoßen dürfte.

Spätestens dann wäre nach mehr als 60 Jahren ein neuer Peak-Debt mit unabsehbaren Folgen erreicht. Denn sicherlich würde es dann kaum einem Land möglich sein, die Schuldenkrise über den Außenhandel zu bewältigen. Ebenso erscheint unmöglich, sich durch starkes Wirtschaftswachstum von den Schulden zu befreien. In dieser Situation wären nicht nur flächendeckende Einkommensverluste zu erwarten, weil dann künftig ja der stärkste Wachstumsantrieb der letzten drei Jahrzehnte entfiele, nämlich die stetig und immer schneller anwachsende Verschuldung. Dementsprechend könnte ein globaler Schuldenabbau selbstverstärkend in eine lange andauernde und extrem zerstörerische Abwärtsspirale münden. Vielleicht bleibt es aber auch bei einem nur kurzen Rückgang, dem rasch wieder die nächste Kreditexpansion folgen könnte.