Wirtschaftskrise stärkt die Wissensökonomie

Bleibende Herausforderungen für die Wirtschafts- und Strukturpolitik und Auswirkungen auf die räumliche Entwicklung

1. Was bisher geschah - Island als Beispiel

Das Beispiel des Staates Island ist erhellend, wenn auch nicht typisch. Island benötigte den Beistand des Internationalen Währungsfonds IWF, denn sonst hätte es seinen Zahlungsverpflichtungen nicht mehr nachkommen können. Die drei größten Banken des Landes waren insolvent geworden und deren kumulierte Verschuldung überstieg das Bruttoinlandsprodukt BIP des Landes um ein Zehnfaches. Der Staat musste die Banken nationalisieren und benötigte dafür selber einen 10-Milliarden- Euro-Notkredit des IWF.

Island ist reich an Bodenschätzen, produziert kostengünstige Elektrizität aus geothermischer Energie und Wasserkraft, die vornehmlich der Aluminiumproduktion dient, und besitzt wichtige Fischgründe. Doch dies genügte vor zehn Jahren nicht mehr. Der Banken- und der Kreditsektor wurden um das Jahr 2000 privatisiert und dereguliert. In der Folge wurde enorme fremdfinanzierte Kreditschöpfung betrieben - und die Party begann. Doch dann wollten sich die Banken untereinander kein Geld mehr ausleihen, der Crash war da. Selbst britische Kommunen hatten rund 1,3 Mrd. US-Dollar in Islands Banken parkiert. Marktversagen oder Staatsversagen? Die Sachverhalte sind differenzierter, die Ursachen liegen wohl tiefer und weiter zurück.

Wohin führt Islands Weg? Für die einen stellt der schnellstmögliche Anschluss an die Europäische Union die einzige Lösung dar. Damit würde Deutschland als Nettozahler der EU dem Land aus der tiefen Krise heraushelfen. Spaßvögel schlugen ein internationales "IceAid" Konzert der isländischen Sängerin Björk vor und Realisten wiederum meinten, der Weg führe wieder zurück zum alteingesessenen Fischfang (Holmes und McArdle 2008). Back to the Roots. Dies ist der Aufhänger für die zentrale Frage des Beitrages: Welchen Einfluss hat die Wirtschaftskrise auf die räumlichen Strukturen und die regionale Entwicklung in Deutschland?

2. Von der Finanz- zur wirtschaftlichen Strukturkrise

Die Finanzkrise ist im Jahre 2007 mit bitteren Folgen sichtbar geworden und ist mit einiger Verzögerung auf die so genannte Realwirtschaft übergesprungen. Als wären Finanz- und Realwirtschaft nicht immer schon aufs Engste miteinander verflochten gewesen, zum Beispiel durch die Kaufkraftverflechtungen von Arbeitgebern und Arbeitnehmern, die gleichzeitig auch Konsumenten von Gütern und Dienstleistungen sind. Oder durch die Verknüpfung des anonymen Kapitalmarktes mit regionalen Innovationsprozessen: im Rahmen von Due-Diligence-Prüfungen von Unternehmen, die an die Börse gehen möchten, wird nicht nur das Führungspersonal, sondern werden auch die geeigneten Standorte für Teile der Wertschöpfungskette ausgetauscht oder optimiert (Kruse 2005).

Weitere empirische Studien zeigen seit Längerem den Zusammenhang zwischen Finanz- und Realwirtschaft (Crevoisier und Quiquerez 2005; Schamp 2003; Thierstein und Schamp 2003). Das Handeln der öffentlichen Hand erweckt jedoch den Eindruck, als würde es sich beim jetzigen Phänomen bloß um eine konjunkturelle Schwäche, eine Konjunkturkrise handeln. Die Vermutung ist begründet, dass die Krise tiefer reicht und mit aller Klarheit die zugrunde Liegende Veränderung der Wirtschaftsstruktur offenlegt.

Wir erleben eine globale Wirtschaftskrise und damit eine Strukturkrise, die von einer tiefgreifenden Konjunkturschwäche überlagert und verstärkt wird. Die Strukturkrise trifft Deutschland und seine Regionen mit besonderer Härte und Konsequenz. Die meisten unserer Finanzberater haben es stets verneint, doch die meisten Dinge gehören zusammen. Die Märkte und Anlageklassen operieren nicht völlig getrennt voneinander, sondern es gibt Übertragungswege, wenn auch mit Zeitverzögerung. Des einen Export ist des anderen Import: Ausbleibende nordamerikanische Konsumgüterimporte stürzten die chinesischen Produzenten und ihre Arbeitskräfte in die Krise. Dieser Zusammenhang gilt nicht bloß für Güter, sondern auch für Dienstleistungen, Kapital und Personen. Dennoch liegen lange nicht alle Ursachen für die heute spürbare Wirtschafts- und Strukturkrise auf dem Tisch.

3. Konsumiere heute, bezahle morgen

Zurück zu alten Wurzeln unseres individuellen Lebensstils. Wie so vieles begann es in den USA. Erinnern wir uns an den Rock-’n’-Roll-Song von Chuck Berry - "No Money Down" - aus dem Jahre 1957. Das Lied erzählt die Geschichte des rasch befriedigten Konsums, ohne dafür was zu bezahlen. No Money Down stand als Anpreisung über dem neuen Cadillac: Man geht ins Geschäft und fährt, ohne eine Anzahlung leisten zu müssen - No money down - mit dem neuen Auto weg: heute konsumieren, übermorgen zahlen, falls überhaupt.

Viel hat sich seither nicht geändert: Erst waren es Autos und Kühlschränke, später Schulausbildung, Konsumkredite, zum Schluss Immobilien sowie Private Equity. Alles schön beschleunigt durch Verbriefung und tiefe Zinsen sowie eine enorme Geldmengenausweitung der US-amerikanischen Notenbank nach 2001, um die vermeintliche Konjunkturschwäche zu beheben. Vermutlich aber waren die Zinsen so tief, weil die Globalisierung in China, Indien und anderen Staaten enorme Produktionsmengen auf die Märkte spülte und damit enorme Produktivitätsfortschritte verbunden waren.

Die Wirtschaftsentwicklung verläuft zudem in Zyklen. Zahlreiche Branchen näherten sich in den Jahren 2007 und 2008 ihrem Zyklusende. Die Nachfrager haben ihre Lager aufgebaut und ihre Produktionskapazitäten modernisiert. Anzeichen gab es in Investitionsgütersektoren wie dem Werkzeugmaschinenbau, dem Textilmaschinenbau oder auch dem Automobilbau, wo der starke Preisanstieg von fossilen Treibstoffen die Innovationsschwäche der meisten Anbieter offengelegt hatte.

Wesentlicher sind strukturelle Phänomene, allen voran der stetig ansteigende Gesamtressourcenverbrauch. Trotz Effizienzsteigerungen je Outputeinheit vernichtet der Mehrverbrauch - die Effizienzfalle - diese Vorteile bei Weitem; unnachhaltige Siedlungs- und Verkehrsstrukturen sind eine Folge. Daneben ist wohl die sich fast im Verborgenen ausbreitende Bedeutungszunahme der Wissensökonomie als zentraler Treiber des räumlichen Strukturwandels zu nennen (Thierstein et al. 2006; OECD 1996; van Winden, van den Berg und Pol 2007).

4. Die Welt ist flach, die Welt ist "spiky"

Häufig braucht es einen langen Atem, um die Gegenwart besser zu verstehen. Seit dem Ende des sozialistischen Systems erleben wir eine interessante Entwicklung, die sich manifestiert in einer dramatischen Ausweitung der Produktionsfaktoren. Der so genannte Ostblock hat sich geöffnet und den Produktionsfaktor Boden enorm vergrößert: sehr viel mehr Produktionsfläche. Dies stimulierte deren Nutzung und so wurden dem extensiven Flächenverbrauch Infrastrukturen, Fabriken und so weiter beigestellt. Dann sind Arbeitskräfte, auch viele gut ausgebildete, auf den Arbeitsmarkt gestoßen. Menschen mit Ambitionen, die etwas erreichen wollen.

Die Produktionskapazitäten haben sich auch in so genannten Schwellenländern ausgebreitet. Der flächendeckende Einsatz von Informations- und Telekommunikationstechnologien erlaubte es Hunderten von Millionen von Menschen, neu auf das globale Spielfeld des Wettbewerbs zu treten, und damit wurde der Wettbewerb globaler, die Welt mithin "flacher", so die Hauptthese des Journalisten Thomas Friedman (Friedman 2005).

Ein darüber hinausreichender Entwicklungstreiber ist der dritte Produktionsfaktor, das Wissen und die Form dessen Inwertsetzung, die Wissensökonomie. Wissen wird heute in systematischer Art und Weise im Wertschöpfungsprozess eingesetzt und hat wesentliche Auswirkungen auf die räumliche Struktur. Richard Florida spricht als Gegenthese zu Friedman von "the world is spiky" (Florida 2005), also davon, dass nicht Information und deren allgegenwärtige Verfügbarkeit beinahe zum Nulltarif entscheidend sind, sondern die Produktion, Anwendung und Weiterverwertung von Wissen. Diese höchst wertigen Tätigkeiten sind auf räumliche Nähe angewiesen und daher im globalen Maßstab betrachtet an wenigen, zentralen Standorten - Städten, Metropolregionen - konzentriert.

Damit komme ich zur zentralen Hypothese: Der Weg aus der Krise führt nur über Innovation. Also über das Schaffen von neuartigen Nutzwerten: neuen Produkten, neuen Verfahren, neuen Märkten, neuen Organisationsformen. Das Entscheidende ist, dass dieser Innovationsprozess eine wesentlich räumlichere Komponente aufweist. Die Weiterentwicklung und Ausbreitung der Wissensökonomie als einem im Wesentlichen innovationsbasierten Wertschöpfungsprozess besitzt eine räumliche Komponente im Sinne von territorial verankerten Produktions- und Innovationssystemen (Maillat und Kebir 2001).

Hochwertige betriebliche Wertschöpfungsketten sind letztlich immer räumlich verortet. Verschiedene Teilräume oder Standorte haben dabei spezifische Funktionen, die mit bestimmten Lagequalitäten, also territorialen Eigenschaften zusammenhängen. Diese höchst wertigen Standorte lassen sich nur begrenzt vermehren. Wir erleben gerade auch in Deutschland - trotz des föderalen Staatsaufbaus, der neben Berlin keine wirklich große Stadt hervorgebracht hatte - die Herausbildung einer steiler werdenden räumlichen Hierarchie (Florida 2006), ganz nach Floridas Kurzformel: "the world gets more and more spiky …" (Florida 2005: 51).

5. Wann endet die Krise? Wie geht es weiter?

Ohne Hellseher zu sein, ist zu vermuten, dass es in Zukunft weniger Konsum und dafür mehr Wert geben wird. Wie soll das funktionieren? Die Antwort ist nicht einfach, muss aber auch nicht ganz neu erfunden werden - und wir haben dafür ein bisschen Zeit, denn die "sieben mageren Jahre" der Wirtschaftskrise haben im Jahre 2007 erst begonnen - bis eine neue Justierung des Produktions- und Innovationssystems Platz gegriffen hat und sich das Motto "mehr Wert, weniger Konsum" in neue Strukturen umsetzt.

Obwohl für viele noch undenkbar, beginnen ernsthafte Medien mit einem lange andauernden Strukturwandel zu rechnen: "Eine Rückkehr auf das Niveau des Jahres 2007 wird erst für 2014 vorausgesagt. Selbst wenn die schlimmsten Szenarien nicht eintreten, dürfte die Branche (der Automobilbau, Anmerkung des Verfassers) vor einer langen Durststrecke stehen." (oV 2009: 8). Überkapazitäten in der Produktion passen sich nun der nachlassenden Nachfrage an. Die weltweit in den Märkten vorhandene Liquidität der Zentralbanken könnte dann zu Inflation führen.

Räumlich betrachtet bedeutet die Kapazitätsreduktion die Unvermeidliche Neupositionierung der europäischen, insbesondere der deutschen Wirtschaftslandschaft. Dieser Erneuerungsprozess dauert sechs bis sieben Jahre. Anfänglich werden zahlreiche Staaten, obwohl sie es sich im Bezug auf ihre bereits existierende Staatsverschuldung nicht erlauben dürften, auf Konjunkturprogramme setzen. Diese Programme setzen an konjunkturellen Phänomenen an, wie Nachfrageausfall im Konsum, Kurzarbeit oder Vorziehen von Investitionsentscheiden. Doch dies zielt daneben in dem Moment, wo erkannt wird, dass wir es hier mit einem strukturellen Phänomen zu tun haben.

Da ist zum einen das Mengenproblem, denn wir finden nicht auf die Schnelle Ersatzmärkte für die bereits verlorenen oder noch einbrechenden Märkte mit 300 Mrd. Euro oder 300 Mio. Menschen. Wir können unsere Exporte nicht plötzlich auf andere Märkte umlagern - zum Beispiel Indien - denn auch Der Weg aus der Krise führt nur über deren Nachfrage ist eingebrochen. Die Erholung dieser Quantitäten benötigt Zeit - "sieben Jahre" - und danach ist die Welt nicht mehr die gleiche wie zuvor. Also geht es darum, die Zeit, die uns notgedrungen zufällt, zu nutzen, um durch Innovation neue Werte zu schöpfen.

6. What makes the world go around?

Was treibt die Welt um? Die Wissensökonomie, vorher bereits angesprochen, führt tendenziell dazu, dass sich Standorte und Räume im Sinne von dichten und vielfältigen polyzentrischen Kompetenzstandorten zunehmend konzentrieren - die räumliche Hierarchie wird steiler.

Der Wettbewerb um Zukunftschancen wird innerhalb Deutschlands schärfer. Dies wird befeuert durch einen weiteren globalen Trend. Europa verliert tendenziell und längerfristig Wertschöpfungsanteile an der globalen Produktion. Dies ist nicht bloß dem demografischen Wandel geschuldet, also dass weniger erwerbsfähige Menschen in Europa für die Leistungserstellung zur Verfügung stehen, sondern auch, weil die Produktionspotenziale sich stärker in anderen Kontinenten konzentrieren. Das bedeutet, dass wir stärker darum kämpfen müssen, die Zukunftschancen unserer Standorte zu sichern.

Eine Studie der EU-Kommission belegt die langfristige Gewichtsverschiebung innerhalb der Welthierarchie. Die USA verzeichnen 2003 noch immer einen steigenden Anteil an der Weltproduktion, während Europa und Japan beide in den kommenden Jahrzehnten relativ zu den USA an Terrain verlieren (McMorrow und Röger 2003). Der Anteil der EU im Jahre 2003 von 18 Prozent wird zurückgehen im Jahre 2050 auf zehn Prozent - verglichen mit den 23 Prozent der USA. Während die USA ihren Weltanteil in den letzten 30 Jahren hat sicherstellen können und dies in der Studie auch für die nächsten 50 Jahre prognostiziert wird, hat die EU einen weiterhin kontinuierlichen Anteilsverlust an der Weltproduktion zu verzeichnen. So wird ein Trend sichtbar: Der verbleibende und damit wachsende Anteil der Weltproduktion konzentriert sich in Asien. Die ökonomische Vitalität verlagert sich zum "Pacific Rim" auf seiner asiatischen und nord- und südamerikanischen Seite (McMorrow und Röger 2003).

Was können Deutschland und seine Standorte tun? Kurzfristig versuchen wir, die Konjunktur und viele "systemrelevante" Unternehmen mit vielen öffentlichen Mitteln zu retten. Was tun wir längerfristig? Langfristig durch die Stärkung von Innovation sowie die Förderung einer Innovationskultur.

7. Innovation und drei große Trends

Meines Erachtens gibt es drei strukturelle Trends, für die sich Innovationsanstrengungen besonders lohnen sollten.

7.1 Strukturwandel zur Wissensökonomie

Unsere Ökonomie besitzt stärker und direkter als je zuvor ihre Wurzeln in der Produktion, der Verteilung und der Anwendung von Wissen (Howells 2000). Wissensintensive Prozesse in der Ökonomie sind zum strategischen Wettbewerbsfaktor für Unternehmen und Wirtschaftsregionen geworden. Wissen bedeutet in der Wissensökonomie den systematischen Einsatz von wissenschaftsgestütztem Wissen zur Schaffung von neuem Wissen. Dabei entsteht ein Mehrwert gegenüber dem vorangegangenen Stand. Wissen ist dabei ein zusammengesetztes Produkt, das betriebsinterne und -externe Fähigkeiten bündelt und neu kombiniert. Folgt man

dabei der Einsicht, dass eine wissensbasierte Ökonomie durch die vier Grundaktivitäten gekennzeichnet ist - Koordination, Innovation, Selektion und Lernen (Eliasson 2000) - dann gesellt sich dem Einsatz von wissenschaftsgestütztem Wissen das erfahrungsgestützte Wissen hinzu.

Die Wissensökonomie mit den so genannten wissensintensiven Dienstleistungen wird als zentraler Treiber für die Entwicklung dieser neuen Gravitationsräume der Wirtschaftskraft betrachtet. Sektoral betrachtet umfasst die Wissensökonomie die wissensintensiven Dienstleister aus Unternehmens- und Rechtsberatung, Finanz und Versicherung, Design, Architektur und hochwertige Logistik. Dazu zählen auch forschungsintensive Produktionsaktivitäten, wie Hightech und Life-Sciences-Industrien.

Unternehmen wählen Standorte, ihre räumliche Organisation und optimieren ihre unternehmerischen Wertschöpfungsketten. Diese lassen sich wiederum an konkreten Standorten festmachen. Lokalisierte Wertschöpfungssysteme definieren sich als mehrpolige Wirtschaftsräume, in denen sich eine Vielzahl firmenexterner Wertschöpfungsbeziehungen konzentrieren (Thierstein et al. 2006). Dadurch entsteht eine räumliche Arbeitsteilung zwischen jenen Städten, Agglomerationen und Wirtschaftsräumen, in denen wissensintensive Unternehmen ihren Standort besitzen. Wissen entsteht im Austausch zwischen Menschen, die dazu bestimmte Fähigkeiten mitbringen.

Im Kern steht das Konzept der Nähe und die Erkenntnis, dass eine enge Kooperation sowie räumliche und relationale Nähe zwischen Universitäten, Forschungseinrichtungen und Unternehmen den Nährboden für künftige wissensintensive Dienstleistungsbranchen und Hightech-Industrien bilden (Gertler 1995; Torre und Rallet 2005; Boschma 2005; Faulconbridge 2007).

Die Wissensökonomie ist vermutlich die zentrale Chance, Europa einen ansprechenden Lebensstandard zu sichern. China zeigte der Welt in der zweiten Hälfte des Jahres 2008 seine Sonnenseiten. Im August zelebrierte sich China als wohlwollender, fähiger Organisator der Olympischen Sommerspiele. Der weitaus wichtigere Anlass fand kurz danach im September 2008 statt, nämlich der Start der ersten bemannten Weltraumrakete. China legt Beweis ab für seinen Aufstieg in die erste Etage als Technologienation. Der Vergleich mit 1957 drängt sich auf, als die Sowjetunion mit Sputnik den ersten Satelliten in eine Erdumlaufbahn sandte und 1961 nachlegte mit dem ersten bemannten Raumflug durch den Kosmonauten Juri Gagarin.

China zeigt der Welt, dass es gewillt und in der Lage ist, im internationalen Wettkampf um die leistungsstärksten Glieder der Wertschöpfungskette mitzuhalten. Die Bescheidung mit der billigen Werkbank der Welt ist vorbei. Diese Entwicklung fordert unsere mitteleuropäischen Industriestandorte gewaltig heraus.

7.2 Hochwertige Grundgüter

Ein zweiter fundamentaler Trend, der wesentliche Wertschöpfungspotenziale bietet, ist das grundlegende Bedürfnis von Menschen und seinen Institutionen nach hochwertigen Grundgütern. Diese Ausstattung stellt eine der großen Errungenschaften der modernen Gesellschaften dar und wurde ab den 1960er Jahren in weiten Teilen Europas und heute weltweit mit steigender Tendenz in der Fläche bereitgestellt. Dazu zählen leistungsfähige technische, soziale und kulturelle Infrastrukturen, wie zum Beispiel die Gesundheitsversorgung und -vorsorge, intermodale Transportsysteme, ressourceneffiziente Energieversorgungslösungen, Bildungseinrichtungen und vieles mehr.

Im Weiteren zählen dazu die Nutzungsergebnisse dieser Infrastrukturbereitstellung - die Qualität des öffentlichen Raumes. Fährt man durch weite Teile Europas, so erschrickt man über die Banalität des öffentlichen Raumes. Hat man die Wahl und lernt man attraktive Standorte kennen - und gut ausgebildete Wissensarbeiter haben zunehmend diese Wahlfreiheit -, dann suchen diese Arbeitskräfte die Räume mit den attraktiveren städtebaulichen Qualitäten und höherer Aufenthaltsqualität. Sofort wird einem klar, welche enormen Investitionsbedarfe vorhanden sind, und zwar nicht bloß auf der quantitativen Seite, sondern vor allem auch in der Qualität. Mit anderen Worten: Das Motto "Geiz ist geil" gehört in die Vergangenheit, der Qualität zu einem finanzierbaren Preis gehört die Zukunft.

7.3 Streben nach "Komfort"

Der dritte Mega-Trend schließlich ist das Streben nach "Komfort". Das heißt Umfeldqualitäten von Arbeits- und Wohnstandorten, kurze Wege. Unsere teuren, dezentral Arbeitsmarktregionen und Clusteraktivität in Deutschland in die Fläche organisierten Siedlungs- und Versorgungsstrukturen sind für die Zukunft viel zu aufwendig angelegt. Ein radikaler Rekonzentrations- und Umbaubedarf zeigt sich für die nächsten zwanzig, dreißig Jahre. Rekonzentration nicht nur aus Kostengründen, sondern aus Gründen der Lebensqualität, nach der sich mehr und mehr Menschen - und gerade Generationen ab 70 oder 75 Jahren - sehnen. Wir wollen keine funktional getrennten Siedlungsstrukturen, wo alles und jedes dezentralisiert und meist nur mit dem Automobil erreichbar ist. Als Kurzformel lässt sich dieser Wunsch - nicht bloß der älteren Generationen - so zusammenfassen: Wir wollen zu Fuß und in unseren Pantoffeln zur nächsten Apotheke gehen können.

Zum Mega-Trend "Komfort" gehören Intensität und Wohlergehen. Weniger im Sinne von unseligen Wellness- Anlagen in Wellness-Spa-Sporthotels. Sondern die Frage: Kann ich mich an einem bestimmten Standort, an dem ich arbeiten möchte, auch wohl fühlen? In Zukunft wird die Flow-Region gesucht. "Flow" meint diesen Psychisch befreiten, leichten Schwebezustand, in den all jene geraten, die intensiv mit sich selber und der unmittelbaren Umwelt in eine konzentriert-entspannte Auseinandersetzung gelangen. Der Flow entsteht nicht bloß bei Abenteuersportarten wie Bungee Jumping oder Gleitschirmfliegen. Auch Joggen oder musisches und kreatives Tätigsein können dieses Gefühl erzeugen. Das kostet meist auch nicht viel Geld. Nötig ist nur richtige Ausrüstung, Muße und Übung. Eines kommt zum anderen und man spürt genau, wie es in einer Region flutscht, wie die Energie fließt, Leistungen werden möglich und Neues entsteht.

8. Unterschiedliche räumliche Perspektiven in Deutschland

Wie könnten deutsche Regionen vom Strukturwandel betroffen sein? Drei Studien stehen stellvertretend für weitere raumstrukturell ausgerichtete Arbeiten.

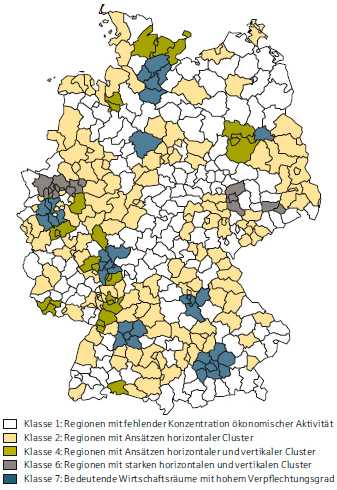

Das Institut für Wirtschaftsforschung in Halle (IWH) entwickelt auf der Basis der deutschen Arbeitsmarktregionen eine Regions-Typologie (Institut für Wirtschaftsforschung Halle 2008). Ausgangspunkt ist die Erkenntnis, dass der Prozess der Wissensgenerierung eine räumliche Komponente besitzt. So zeige sich, dass die Produktion sowie die Umsetzung neuen Wissens in wirtschaftlich verwertbare Innovationen räumlich ungleich verteilt sind und an einigen wenigen Standorten konzentriert auftreten (Sternberg und Litzenberger 2004; Institut für Wirtschaftsforschung Halle 2008).

Das IWH zeigt diese Arbeitsmarktregionen - hier Cluster genannt - und unterscheidet zwei Verflechtungsdimensionen. Die horizontale Dimension industrieller Cluster ist gekennzeichnet durch Unternehmen mit einer gemeinsamen Plattform, der Verwendung von spezifischem Wissen und spezifischen Fähigkeiten. Firmen, die etwas Gleichartiges oder Ähnliches machen, tauschen sich eher aus. Dieser Effekt ist zudem unabhängig vom Grad der internen Interaktion im Cluster, da diese Effekte durch die räumliche Nähe bedingt sind.

Als vertikale Dimension industrieller Cluster wird eine Konzentration von Unternehmen entlang einer Wertschöpfungskette verstanden. Die vertikale Dimension umfasst Interdependenzen von Akteuren auf Basis zwischenbetrieblicher Verflechtungen. Sie besitzen Wissen, Erfahrung und Fähigkeiten, um unterschiedliche, jedoch verbundene Aktivitäten durchzuführen. Das IWH unterteilt die vertikale Dimension industrieller Cluster in materielle Verflechtungen auf Basis regional konzentrierter Wertschöpfungsketten sowie immaterielle Verflechtungen durch den Austausch innovativen Wissens (Institut für Wirtschaftsforschung Halle 2008). Damit wird die für die räumliche Entwicklung zentrale Dimension der Relationalität einzelner Standorte hervorgehoben.

Unternehmen und damit Standorte sind via hochwertige und räumlich lokalisierte Wertschöpfungsketten untereinander verbunden. Solcherart argumentierende Ansätze haben in den Raumwissenschaften seit der Jahrtausendwende an Gewicht gewonnen, um die Perspektive von regionalen Ökonomien verstehen und projizieren zu können (Sturgeon, Biesebroeck van und Gereffi 2008; Coe et al. 2004; Massey 1985; Henderson et al. 2002).

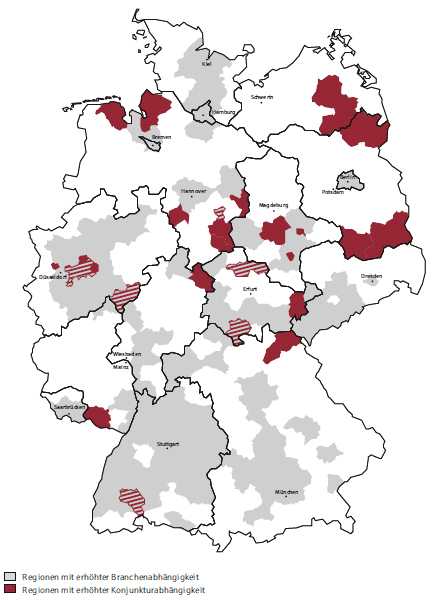

Die zweite Studie gibt einen Überblick über die erhöhte Konjunktur- und Branchengefährdung der deutschen Regionen (Eltges, Zarth und Hamann 2009). In erster Linie wird deutlich, dass die westdeutschen Regionen einer erhöhten Anfälligkeit unterliegen.

Im Gegensatz zu früheren Konjunkturzyklen könnten - so die Autoren - im Rahmen der aktuellen Krise erstmals auch verstärkt süddeutsche Regionen von Beschäftigungsverlusten gekennzeichnet sein. Verantwortlich hierfür sind u. a. die hohe Branchenkonzentration im Fahrzeug- und Maschinenbau. Für die geringere Betroffenheit der ostdeutschen Regionen spreche, dass diese im Vergleich zu den westdeutschen weniger stark in die internationale Arbeitsteilung eingebunden seien. Auch ist ein weitaus größerer Teil der ostdeutschen Wirtschaftsleistung transfergestützt, was ihre Betroffenheit von der internationalen Finanzkrise ebenfalls tendenziell mindert.

Demgegenüber liege es nahe, dass vor allem die westdeutschen Regionen mit ihrer starken Einbindung in den Welthandel oder einer starken Konzentration auf Banken und Versicherungen unter der aktuellen Krise stärker leiden. Die regionale "Akzentuierung" der internationalen Finanz- und Wirtschaftskrise wird sich dabei mit einer Zeitverzögerung vor allem in den identifizierten konjunktur- und branchenabhängigen Regionen bemerkbar machen (Eltges, Zarth und Hamann 2009).

Die dritte Untersuchung fokussiert auf die räumlichen Auswirkungen der zunehmenden Bedeutung von wissensintensiven Tätigkeiten im Wertschöpfungsprozess.

Zum Ersten kann für die Metropolregion München gezeigt werden, dass sich firmeninterne Standortnetzwerke von wissensintensiven Unternehmen im Großraum München in einem Ausmaß konzentrieren, dass man von einer funktional definierten Metropolregion sprechen kann. Begründet wird dies durch das Ausmaß der Verflechtungen zwischen den im Untersuchungsraum definierten urbanen Funktionalräumen, welches deutlich höher ist als zu vergleichbaren Funktionalräumen außerhalb der Metropolregion (Thierstein, Goebel und Lüthi 2007). Zum anderen wird der Ansatz der Analyse firmeninterner und firmenexterner Vernetzungsmuster auf ganz Deutschland inklusive den grenznahen Agglomerationen ausgeweitet (Lüthi und Thierstein 2009).

Erwartet werden Erkenntnisse über die steiler werdende räumliche Hierarchie von Funktionalräumen und vor allem die Rolle von international stark eingebundenen, polyzentrischen Mega-City Regions, deren Herausbildung wesentlich durch die Wissensökonomie geprägt wird (Thierstein, Lüthi und Bentlage 2011).

Die hier dargestellten Arbeiten deuten an, dass wir nicht nur in Deutschland eine noch verstärkte räumliche Hierarchie - getrieben primär durch die Wissensökonomie - erleben werden. Die damit einhergehende "Metropolisierung" bedeutet eine räumliche Konzentration von wissensintensiven Dienstleistern sowie forschungsintensiven Industriefirmen in polyzentrischen Metropolregionen europäischen Zuschnitts (Krätke 2008), in den besterreichbaren urbanen Agglomerationen sowie in urbanen "Hubs" (Gabi et al. 2006).

9. Welche Maßnahmen wirken?

Welche Maßnahmen wirken vor dem Hintergrund der wirtschaftlichen Strukturkrise? Steuererleichterungen bringen wenig Wirkung. Sie erhöhen bloß die Sparquote. Sparen bedeutet künftige Investitionen, die nur bei produktiver Verwendung sinnvoll sind. Direkte Konsumförderung verpufft. Die Autoabwrackprämie lässt eine umso größere Nachfragelücke in der nächsten Periode. Die Konsumausgaben verbleiben noch relativ hoch, was dem rationalen Kalkül des Konsumenten entspricht, der über ein bis zwei Jahre lang sein bisheriges Konsumniveau aufrechterhält. Dann führt die erhöhte Arbeitslosigkeit zum breiten Konsumrückgang.

Helfen die Konjunkturprogramme mit ihrer Infrastrukturlastigkeit? Als notwendige, aber nicht hinreichende Bedingung unterliegen auch Infrastrukturen dem Gesetz des abnehmenden Grenzertrags. In weiten Teilen Europas verfügen wir über eine hochwertige Ausstattung mit technischen, sozialen und kulturellen Infrastrukturen. Vor dem Hintergrund der Wissensökonomie scheint das Motto "Grips statt Gips" vielversprechend, doch in der Breitenwirkung langfristig ausgerichtet.

Das Bildungssystem von heute formt die Leistungsträger und Innovatoren von morgen und übermorgen. Humankapital ist und bleibt der entscheidende funktionale und räumliche Entwicklungstreiber. Daher kann es geschickt sein, über verlängerte Kurzarbeit zu versuchen, das Humankapital in wettbewerbsstarken Unternehmen zu halten. Die Betonung liegt auf Wettbewerb und die Krisenzeit müsste genützt werden, Unternehmen mit Zukunftschancen neu zu positionieren; Bürgschaften des Staates können bei enger Definition der Erfolgsbedingungen eine Hilfe darstellen.

10. Skizze für ein räumliches Entwicklungsprogramm

"A crisis is a terrible thing to waste", wird der Ökonom Paul Romer zitiert (in: Florida 2009:56). Ohne Hellseher zu sein, zeichnen sich drei Handlungsbereiche ab. An erster Stelle steht die Daueraufgabe, die Innovations- und Angebotsseite der Wirtschaft und der Gesellschaft zu stärken. "Entrepreneurship" ist gleichermaßen eine Grundhaltung wie ein Arbeitsprogramm.

Am Anfang des Zyklus von innovations- und leistungsfähigen Unternehmen stehen motivierte Menschen, die Gelegenheiten erkennen und entwickeln, um unternehmerisch tätig zu sein. Anreizstrukturen gepaart mit intelligenter Regulation kann mehr Freiraum für die Umsetzung neuer Unternehmensideen erzeugen. Die Wissensökonomie basiert auf dem systematischen Einsatz von wissenschafts- und erfahrungsgestütztem Wissen, das sich gegenseitig immer stärker durchdringt. Der Innovationsprozess ist damit inhärent auf räumliche und relationale Nähe angewiesen. In der Wirtschaftskrise spitzen sich diese Anforderungen an Standorte noch erheblich zu, mit der Folge, dass nur wenige Standorte in Deutschland international ausreichend Dichte und Vielfalt schaffen können. Es gilt daher, nicht Regionen zu fördern, sondern räumlich verankerte "Wertschöpfungsgeschichten" zu entwickeln sowie räumlich verankerte Elemente leistungsfähiger Innovations- und Produktionskreisläufe miteinander zu verbinden und daraus auch eine Geschichte zu kreieren, die Investoren, Arbeitskräfte und Kunden gleichermaßen anspricht (Thierstein, Goebel und Förster 2006).

Ziel von "Wertschöpfungsgeschichten" ist es, Synergien zwischen funktionalen und räumlichen Komplementaritäten in Metropolregionen auszubauen und zu unterstützen. So tragen die verschiedenen Teilräume einer polyzentrischen, dichten Metropolregion weniger über den Wettbewerb untereinander, sondern vielmehr über ihre gegenseitige Ergänzung, also Komplementarität, zu den spezifischen Qualitäten der Metropolregion bei.

Das zweite Handlungsfeld gilt Investitionen in qualitätsvolle, wettbewerbsstarke und kompakte, polyzentrische Kompetenzräume. Die steiler werdende räumliche Hierarchie soll aktiv gesteuert und gestaltet werden. Grundvoraussetzung ist die hochwertige interkontinentale und europäische Erreichbarkeit via Drehscheiben- Flughafen und Hochgeschwindigkeits-Schienenverkehr.

Um Doppelspurigkeiten und regionaler Ressourcenverschwendung vorzubeugen, benötigt man eine nationale Flughafen-Instrastrukturpolitik, die zwei Drehscheiben priorisiert. Die so gewonnene Erreichbarkeit ist gleichzeitig innerhalb der mehrpoligen Kompetenzräume effizient durch Stadt- und S-Bahn-Systeme zu verteilen. Die entsprechenden Haltepunkte wiederum sind die Katalysatoren für verdichtete Siedlungs- und Infrastrukturentwicklung.

Dazu braucht es Investitionen in qualitativ hochstehenden Städtebau, der sich auch auf dem Maßstab von urbanisierten Kulturlandschaften bewegt. Schließlich sind Kompetenzräume durch hochwertige Wissensinfrastruktur zu stärken. Angesichts des historisch bedingten Bildungsföderalismus wird man nicht umhin kommen, Studiengänge und Standorte zu bündeln, um sie im internationalen Wettbewerb leistungsfähiger zu machen. Damit wird eine räumlich-hierarchische Ausdifferenzierung des Hochschulsystems einhergehen. Einige wenige international nachgefragte Universitätsstandorte und Fachhochschullehrgänge stehen an der Spitze, während zahlreiche Hochschulangebote sich auf regionale Versorgungsfunktionen konzentrieren.

Das dritte Handlungsfeld stellt die Zusammenarbeit zwischen Privatwirtschaft, öffentlicher Hand und Wissenschaftseinrichtungen in den Mittelpunkt. Der so genannte "Triple-Helix-Approach" (Leydesdorff 2000; Leydesdorff und Fritsch 2006) bezeichnet den Versuch, dank der systematischen Herausbildung von Kompetenz- und Wissensnetzwerken zwischen den drei genannten Akteursgruppen, die unternehmerische Innovationskraft dauerhaft zu verbessern.

Mehr Wert und weniger Konsum - das Gebot der Zeit für all jene Räume in Deutschland, die sich auch künftig im internationalen Standortwettbewerb erfolgreich positionieren wollen!

Der Beitrag von Prof. Dr. Alain Thierstein ist zuerst in "RegioPol - Zeitschrift für Regionalwirtschaft" (2/2009) erschienen. Alain Tierstein hat den Lehrstuhl für Raumentwicklung an der Fakultät für Architektur der TU München inne.