Die Gesundheitskostenbombe tickt

Eine geheim gehaltene Studie bringt brisante Details zu den Kosten und der Sicherheit des privaten Krankenkassensystems zum Vorschein. Für die Kopfpauschale ist dies wohl das sichere Aus

Es gibt Briefe, die hätte man am liebsten gar nicht erst geöffnet. Für Rainer Brüderle zählt sicherlich ein Brief des Institutes für Gesundheits- und Sozialversicherung (IGES) zu dieser Kategorie. Sein Vorvorgänger Michael Glos hatte die Berliner Sozialforscher mit einer Studie beauftragt, die die Auswirkungen des demografischen Wandels auf die Kosten und Beiträge des privaten Krankenversicherungssystems erforschen sollte. Was die Forscher unter Federführung des Wirtschaftsweisen Bert Rürup herausfanden, bedeutet für Brüderle und seine Partei jedoch nichts Gutes. Kein Wunder, dass Brüderle die Studie in seinem Giftschrank verwahrt – nun ist sie aber dank eines Whistleblowers über Wikileaks ans Licht der Öffentlichkeit geraten (Wikileaks veröffentlicht geheimes Gutachten aus Brüderles Giftschrank).

Die privaten Krankenversicherungen (PKV) sind nur ungenügend auf den demographischen Wandel vorbereitet und laufen mit offenen Augen in die Kostenkatastrophe, die nur über massive Beitragssteigerungen halbwegs kontrolliert werden könnte. Ein solches Szenario wäre jedoch das Ende für das Kopfpauschalenmodell der FDP. Wer würde noch zur PKV wechseln, wenn dort die Beiträge signifikant höher wären als in der GKV? Schlechte Nachrichten für Philipp Rösler, der nun vor einem gesundheitspolitischen Scherbenhaufen steht.

Demografie und Gesundheitskosten

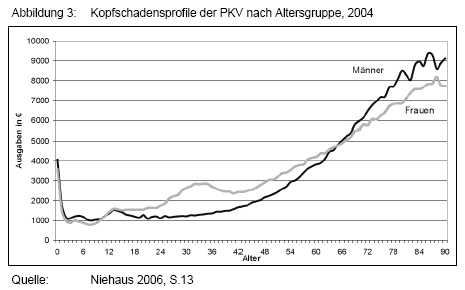

Die Deutschen werden immer älter - das ist natürlich durchaus positiv, für die Kosten im Gesundheitssystem ist dies jedoch fatal. Je älter ein Mensch wird, desto kränker wird er. Während ein Versicherter, der jünger als 40 Jahre ist, die privaten und gesetzlichen Krankenkassen im Schnitt zwischen 800 und 1.200 Euro pro Jahr kostet, steigt das Kopfschadensprofil der Bevölkerung im Alter dramatisch an. Ein gesetzlich Versicherter im Renteneintrittsalter von 65 Jahren kostet seine Kasse durchschnittlich 2.500 Euro im Jahr. Sein privat versicherter Altersgenosse kostet seine Krankenkasse bereits 5.000 Euro - bei Frauen ist der Unterschied sogar noch größer. Extrem teuer wird der Versicherte für seine Kasse jedoch erst im hohen Alter - über 80-Jährige kosten die gesetzlichen Kassen durchschnittlich 5.000 Euro im Jahr und die privaten Kassen sogar über 9.000 Euro.

Während die gesetzliche Krankenkasse eine Umlagefinanzierung beinhaltet, die durch Steuermittel aufgestockt wird, muss die PKV Altersrückstellungen bilden, um den Beitrag nicht ausufern zu lassen. Die 750 Euro, die ein privat versicherter Greis seine Kasse durchschnittlich im Monat kostet, müssen aber erst einmal hereingeholt werden. Die Theorie ist simpel - in den jungen Jahren zahlt der privat Versicherte mehr, als er die Kasse kostet. Dieser Überschuss wird ähnlich wie bei einer Lebensversicherung am Kapitalmarkt angelegt und im Alter verrentet ausgezahlt, um die Mehrkosten zu decken.

Soviel zur Theorie. In der Praxis erweisen sich diese Altersrückstellungen jedoch laut IGES als viel zu niedrig. Wollen die privaten Krankenkassen nicht bereits bei jüngeren Versicherten höhere Beiträge fordern, so müssen sie wohl oder übel die Beiträge im Alter massiv erhöhen. Für ältere Versicherte, die oft nicht mehr finanziell so leistungsfähig sind wie in ihren besten Jahren, ist dies natürlich eine mittlere Katastrophe. Die Alternative, die höheren Alterskosten auf die Prämien der jüngeren Versicherten anzurechnen, würde die PKV jedoch gegenüber der GKV deutlicher unattraktiver machen.

Die Bombe tickt

Private Krankenversicherungen sind nicht nur teurer, sie sind von den Alterseffekten wesentlich stärker betroffen als die GKV. Vor allem im ambulanten Bereich bedienen sich die Ärzte schamlos an den privat versicherten Melkkühen des Gesundheitssystems. Hohe Honorare, teure, meist sinnlose, Apparatemedizin und teure - aber meist unausgereifte - Medikamente lassen sich nun einmal nur bei privat Versicherten in Rechnung stellen.

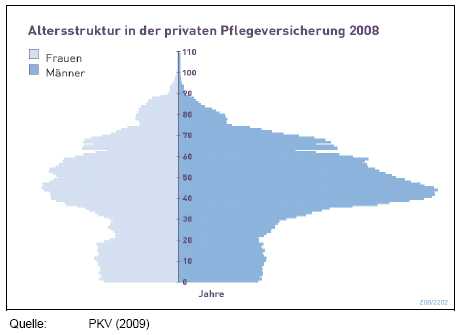

Hinzu kommt die ungünstige Alterspyramide in der PKV. Während die Altersverteilung der GKV nahezu ausgeglichen ist, hat die PKV einen dramatischen Überhang bei den 40- bis 50jährigen Männern. Dies ist verständlich, zählt diese Gruppe doch zu den Besserverdienern, die vor allem im letzten Jahrzehnt in Scharen in die PKV gewechselt sind - zu Konditionen, die für die PKV ein Bumerang werden dürften. Die PKV ähnelt in diesem Punkt einem Schneeballsystem: Gelingt es den Kassen nicht, junge Versicherte zu ködern, die einen Überschuss erwirtschaften, rutscht der Überschuss der 40- bis 50jährigen Männer bereits in 15 Jahren in den massiv-defizitären Bereich.

Kaum auszudenken, was passiert, wenn die Versicherten in 30 Jahren in den höchsten Kostensektor kommen. Die IGES-Forscher gehen davon aus, dass sich die Gesundheitskosten inflationsbereinigt in den nächsten 20 Jahren um rund 25% erhöhen werden. Selbst wenn die Finanzmärkte boomen - wovon nicht auszugehen ist -, können die privaten Krankenversicherungen kaum so viel Rendite einfahren, dass sie diese tickende Bombe entschärfen können. Sinkt die Zahl der jungen Mitglieder, steht die PKV vor dem Kollaps. Kracht es an den Finanzmärkten, stehen die Versicherten gänzlich ohne Versicherungsschutz da. Wohl dem, der der Versuchung zum Wechseln widerstehen konnte oder aufgrund seines geringen Einkommens nie in Versuchung kam.

Mythos PKV

Auch mit anderen Mythen räumt die IGES-Studie auf. Die PKV bietet eine bessere Versorgung? Keineswegs, sie bietet lediglich eine teurere, aber keinesfalls qualitativ hochwertigere Versorgung. Die PKV wirtschaftet besser als ihr sozialstaatliches Pendant? Mitnichten, bei den gesetzlichen Kassen beträgt der Verwaltungsanteil 5,4% der Gesamtkosten, bei den privaten Kassen beträgt er indes 14,9% - beinahe das Dreifache.

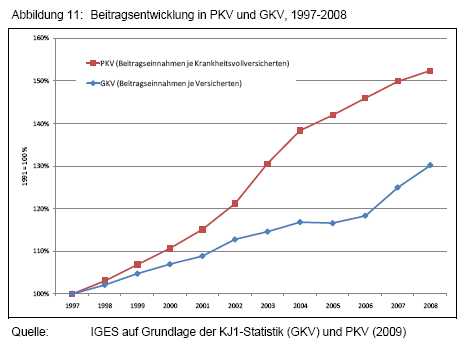

Die Beiträge der gesetzlichen Kassen explodieren, während die privaten Kassen immer günstiger werden? Auch hier ist das Gegenteil der Fall. Während die Beiträge der GKV im Zeitraum von 1997 bis 2008 um 30% gestiegen sind, sind die Beiträge der PKV um stolze 52% gestiegen - 3,9% pro Jahr, wesentlich mehr als das durchschnittliche Wirtschaftswachstum.

Diese Beitragsexplosion wird allerdings gut vor der Öffentlichkeit versteckt, betrifft sie doch vor allem Bestandskunden, die im Alter nicht mehr die Versicherung wechseln können. Die Einstiegstarife für jüngere Besserverdiener sind demgegenüber erstaunlich günstig - auch hier drängt sich der Verdacht eines Schneeballsystems auf.

Coupe de Grace für die FDP

Die Gesundheitspolitik der FDP ist in einem undurchschaubaren Netz von Lobbyinteressen gefangen. Zum einen wünscht die Wirtschaft die Kopfpauschale, um die Kosten für gesetzlich versicherte Arbeitnehmer noch weiter drücken zu können. Dann gibt es allerdings auch noch die privaten Krankenversicherungen, die ebenfalls zum Freundeskreis der FDP zählen, schließlich stehen sie für Markt, Deregulierung und das "Leistungsprinzip".

Führt die FPD nun aber eine Kopfpauschale ein, werden selbst die Dumpingangebote für junge Besserverdiener plötzlich unattraktiv. 140 Euro Kopfpauschale sind wesentlich günstiger als jeder Einstiegstarif in die PKV. Dies wäre jedoch das Ende des Schneeballsystems und die PKVen müssten wohl oder übel ihre Bestandskunden - die ebenfalls zur FDP-Klientel zählen - massiv zur Kasse bitten. Die Alternative wäre es, die hemmungslose Bereicherungspraxis der Ärzteschaft bei PKV-Patienten zu beenden. Dann könnten die PKVen ihre Tarife unter Kontrolle halten, nur würden sie sich dann kaum mehr von der GKV unterscheiden. Was aber noch wichtiger ist - die Ärzte zählen zur Stammklientel der FPD und würden ihr einen Angriff auf ihre Melkkühe nie verzeihen.

Totgeburt Kopfpauschale

Philipp Rösler und seine Partei sind Hals über Kopf in ihrem eigenen Lobbyistensumpf versunken. Je mehr sie strampeln, desto tiefer versinken sie. Der Traum einer Kopfpauschale scheint jedoch auch ohne die Kostenexplosion im PKV-System bereits ausgeträumt. Unsanft geweckt wurden die Liberalen von niemand anderem als ihrem neuen Feind im eigenen Bette - Wolfgang Schäuble. Als die SPD im Dezember eine kleine Anfrage beim Gesundheitsministerium stellte, um etwas über die Finanzierung der geplanten Kopfpauschale in Erfahrung zu bringen, stieß sie auf eine Mauer des Schweigens. Die Grünen waren da schlauer, sie fragten nicht den Fuchs im Hühnerstall, sondern den alten knorrigen Wachhund, der die Staatskasse unerbittlich bewacht.

Wolfgang Schäuble gab den Grünen über sein Finanzministerium eine genüssliche Steilvorlage: Wenn man beim angedachten Einheitsbeitrag von 140 Euro pro Monat bleiben würde, müsste man die Löcher im System mit stolzen 22 bis 35 Milliarden Euro pro Jahr stopfen. Dies entspräche einer Erhöhung des Einkommenssteuersatzes um drei bis fünf Prozent und würde dazu führen, dass 26 Millionen Deutsche - und zwar nicht die Niedriglöhner, sondern Westerwelles gehätschelte Mittelschicht - ihren eigenen Sozialausgleich durch höhere Steuern querfinanzieren müsste und so noch weniger Netto vom Brutto hätte. All dies, um einige wenige Spitzenverdiener zu entlasten.

Würde man stattdessen den Spitzensteuersatz erhöhen, um die Mehrkosten zu refinanzieren, so müsste man ihn auf 73 oder gar 100 Prozent anheben, ließ das Finanzministerium die erstaunten Grünen wissen. Bei der FDP kann man über derlei Absurditäten gar nicht lachen. Philipp Rösler ließ die Öffentlichkeit bereits bei seinem Amtsantritt wissen, dass er sein Amt niederlegen werde, wenn er mit der Kopfpauschale scheitern sollte. Die FDP sollte sich bereits jetzt nach einem Nachfolger umsehen.