Drehen an der Einkommensschraube

Entwicklung der Einkommensteuersätze von 1990-2010. Grafik: Udo Brechtel. Lizenz: CC-BY-SA-3.0

Der Staat könnte nicht nur Milliarden sparen, sondern auch Milliarden mehr einnehmen

"Haushaltskonsolidierung erfolgt immer in einem Gesamtpaket, sowohl auf der Ausgabeseite wie auch auf der Einnahmeseite", sagt David McAllister, der Vielleicht-Bald-Ministerpräsident mit schottischer Abstammung - und recht hat er. Hier wären ein paar Vorschläge.

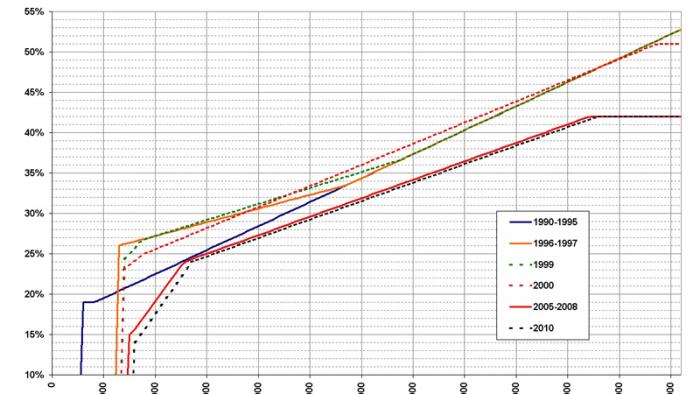

§ 9 Entzerrung der Steuerprogression

Die grundlegende Idee der Steuerprogression besteht darin, dass der, der mehr Geld hat, mehr für die Allgemeinheit beitragen kann - und zwar nicht nur direkt-proportional mehr, sondern noch mehr. Das Prinzip wurde übrigens in Deutschland zum ersten Mal im Preußen des 19. Jahrhunderts verwirklicht, nicht gerade einem Gebilde, das man links-progressiver Umtriebe verdächtigen würde.

Ein grundlegendes Problem der Steuerprogression ist die sogenannte "Kalte Progression": Inflation wird, im Laufe der Zeit, durch Lohnzuwächse ausgeglichen. Da aber der Staat stets klamm ist, erfolgt keine (oder eine unzureichende Anpassung) der Progressionsstufen. Immer mehr Steuerzahler rutschen also mit ihren Einkommen nach "oben" und müssen prozentual mehr abgeben, als eigentlich vor langen Jahren intendiert.

So wird derzeit der Spitzensteuersatz von 42% (plus Soli) erreicht bei knapp 53.000 EUR, ein Betrag, den jeder gut ausgebildete Arbeitnehmer ohne gesundheitliche Probleme o. ä. erreichen kann. In den meisten Fällen wird diese Summe nicht wesentlich überschritten werden, und bekanntlich wird ja nur der überschreitende Betrag mit den 42% besteuert. Trotzdem fühlen sich die Betroffenen als "Spitzenverdiener" und fordern eine Verringerung der Spitzensteuersätze oder gar eine Flattax, ohne zu begreifen, dass die natürliche Lösung eine andere wäre. Diese bestände nämlich in einer Entzerrung der Progression: Warum nicht, sagen wir, 35% bei 53.000 EUR, 40% bei 60.000 EUR, 45% bei 70.000 EUR, 50% bei 90.000 EUR? Ein Schritt in diese Richtung wurde 2007 mit der sogenannten Reichensteuer getan (ab 250.000 EUR 45%), doch dies ist bei weitem nicht ausreichend.

Übrigens: Nichts ist dümmer als das Konzept der Flattax. Wer sich - zurecht - über den hohen Zeitverlust aufregt, den die Steuer bedeutet, sollte bedenken, wofür diese Zeit drauf geht - nämlich für die Bestimmung des zu versteuernden Einkommens. Hat man diese Zahl, sieht man in der Progressionstabelle nach, wie viel zu zahlen ist; das dauert nicht länger, als die Zahl in den Taschenrechner einzugeben und mit 0,19 zu multiplizieren. Eine Flattax würde also keinen Zeitvorteil und auch keine Vereinfachung darstellen, sondern lediglich eine höhere Besteuerung niedriger und eine niedrigere Besteuerung hoher Gehälter bedeuten.

§ 10 Gewerbesteuer für Freiberufler

Wurde anno 2003 diskutiert und ist aus Gründen der Steuergerechtigkeit sinnvoll. Es gibt keinen denkbaren Grund, warum die Friseurin in der Hauptstraße 15 die Steuer zahlen muss und der Zahnarzt in Hauptstraße 17 nicht - sieht man davon ab, dass Journalisten, Anwälte und Ärzte die bessere Lobby haben.

§ 11 Erbschaftssteuer

Bei der Reichtumsverteilung gerät Deutschland immer mehr in Schieflage. Das liegt aber nicht einfach nur am bösen Kapitalismus, wie das mancher einfach gestrickte Beobachter meinen könnte, sondern hat vor allem demographische Gründe: Das Vermögen der alten Bundesrepublik konzentriert sich in immer weniger Händen, weil immer es eben heute nicht mehr vier Kinder gibt, auf die verteilt wird, sondern vielleicht drei Geschwister, bei denen ein Kind eines der dreien alles erbt. Demgegenüber starten Neueinwanderer, die die demographische Lücke ausgleichen, praktisch mit Null.

Hinzu kommt die gestiegene Lebenserwartung. Die alte Großmutter, die die letzten 20 Jahre ihres Lebens in einer kleinen Innenstadtwohnung lebt, praktisch kein Geld mehr von der jeden Monat pünktlich überwiesenen Rente ausgibt, irgendwann einsam stirbt und einen entfernten Verwandten durch ihr Ableben auf einen Schlag reich macht, ist längst häufige Realität. Die Lösung wäre eine deutliche Erhöhung der Erbschaftssteuer, insbesondere für entferntere Verwandtschaftsverhältnisse. Übrigens ist es schwer verständlich, warum Familienbetriebe von der Erbschaftssteuer befreit werden. Natürlich ist es unsinnig, die Steuer sofort einzuziehen, sodass der Betrieb deswegen verkauft werden muss. Aber was spricht dagegen, sie über, sagen wir, 20 Jahre in jährlichen Raten einzuziehen?

§ 12 PKW-Maut

Aus ideologischen Gründen gehören Autofahrer bereits zu den am stärksten belasteten Gruppen. Trotzdem ist eine PKW-Maut unbedingt sinnvoll, denn damit würde man auch alle im Ausland gemeldeten Autos abkassieren, denn viele Länder bitten ihrerseits alle Autofahrer (auch die deutschen) zur Kasse. Es wäre allerdings sinnvoll, deutsche Autofahrer anderweitig durch den via Maut eingenommen Betrag zu entlasten.