Lehren aus der Finanzkrise

Verfügt ein Staat über eine eigene Währung, kann das Bankensystem immer gerettet und die Regierungen nie zahlungsunfähig werden

Eine Welt, in der die öffentliche Verschuldung der OECD-Staaten in Friedenszeiten im Schnitt bald 90 Prozent der Wirtschaftsleistung ausmacht, die private Verschuldung so hoch ist wie nie zuvor und Banken mit Summen gerettet werden, die überwiegend zweistellige Anteile der jeweiligen Sozialprodukte erreichen, ist historisch offenbar einzigartig.

Folglich fußen auch die Rezepte, die die traditionelle Wirtschaftswissenschaft zur Lösung dieser Probleme bereitstellt, zwangsläufig mehr auf analytischen Theorien als auf empirischen Erfahrungen. Besonders die traditionelle ökonomische Theorie, die zudem die monetären Verhältnisse ausblendet, und für die für den Staat in Hinsicht auf die Haushaltsführung im Grunde dieselben Regeln gelten wie für jedes andere Wirtschaftssubjekt, entspricht dabei offenbar längst nicht mehr den realen Gegebenheiten. Insofern verwundert, warum sie als Ratgeber der Wirtschaftspolitik noch immer nicht ausgedient und von realitätsnäheren Ansätzen wie den "Modern Monetary Economics" ("Modern Monetary Economics" auf dem Weg zum ökonomischen Mainstream?) abgelöst wird.

Nimmt man die realen monetären Verhältnisse aber zur Kenntnis, dann lassen sich anhand der Ereignisse der letzten Jahrzehnte jedenfalls grob drei Arten von Währungsregimes unterscheiden, die den wirtschaftspolitischen Spielraum des betroffenen Staates definieren. Ganz oben stehen dabei Staaten wie die USA, Großbritannien, die Schweiz oder Japan, die über eine eigene Fiat-Money-Währung verfügen, die von der Regierung kontrolliert wird. Diese Kontrolle ist insofern absolut, als alle Beschränkungen, die etwa in einer formalen Unabhängigkeit der Notenbank von der Regierung liegen kann, sich der betreffende Staat selbst auferlegt hat und daher auch autonom ändern kann.

Hat der Staat aber die volle Kontrolle über die Notenpresse, kann er die eigene Zahlungsunfähigkeit folglich stets vermeiden, da er nur die Notenbank anweisen muss, dem Staatskonto die nötige Deckung einzuräumen, was in der Notenbank mit einem Federstrich erfolgen kann. Das Land riskiert im Falle umfassender Misswirtschaft zwar steigende Inflationsraten und hohe Langfristzinsen im Inland sowie einen fallenden Außenwert. So lange ein Staat aber vorschreiben kann, dass sämtliche Steuerzahlungen etc. ausschließlich in eigener Währung erfolgen müssen, ist die Position der Währung als Zahlungsmittel alternativenlos, sieht man von Extremszenarien wie der deutschen Hyperinflation von 1922/23 ab.

Wesentlich weniger Spielraum haben Staaten, die ihre Währung an eine andere Währung fix angebunden haben und diesen Wechselkurs am Finanzmarkt durchsetzen müssen. Dadurch verliert die Regierung die Budgethoheit, die die Staaten der ersten Gruppe genießen, die theoretisch ja sämtliche Staatsausgaben mit eigenem Fiat-Money bezahlen können. Die Staaten aus dieser Gruppe können ein zu starkes Ansteigen ihrer Währung nun einfach damit verhindern, dass sie unbegrenzte Mengen ihres Geldes zu ihrem erwünschten Höchstpreis auf den Markt werfen und so eine feste Obergrenze einziehen, da niemand freiwillig mehr bezahlen wird, als die Notenbank für ihr Geld verlangt. Durch diese Käufe stockt sie zudem ihre Devisenreserven auf, die ein Land benötigt, um den Kurs zu stützen, wenn sie einen zu niedrigen Wechselkurs bekämpfen will.

Freilich sind die Devisenreserven anders als ihr "Fiat Money" nicht unbeschränkt. Die Notenbank ist daher gegebenenfalls gezwungen, die Leitzinsen anzuheben, um ausländische Gelder ins Land zu holen, während sie die Zinsen aus konjunkturellen Gründen eigentlich senken sollte. Kommt dadurch eine Abwärtsspirale in Gang, so wie bei den asiatischen Tigerstaaten in den Jahren 1997/98, wird die Verteidigung des Wechselkurses irgendwann zu teuer und aufgegeben. Das behindert dann zwar die Wirtschaft, die nun Probleme mit ihren Fremdwährungsschulden bekommt, allerdings gewinnt die Regierung durch das Ende der Währungsanbindung ihre volle Souveränität zurück und genießt nun – abgesehen von den Devisenschulden – dieselben monetären Vorteile wie die Länder der ersten Gruppe.

Schwierige Situation für die Mitglieder der Eurozone

Am schwierigsten dürfte sich die Situation indes für die Mitglieder einer Währungsunion wie der Eurozone darstellen. Sie haben ihre monetäre Autorität an eine Zentralbank abgetreten und sich damit der offenbar unbegrenzten finanziellen Möglichkeiten eines Fiat-Money-Systems begeben. Da Notenbank und Finanzministerium nun nicht mehr nur einer einzigen Autorität unterliegen stellen sie so etwas wie den modernen Goldstandard dar. Denn diese Regierungen müssen ihre Rechnungen nun in einer Währung bezahlen, die auch außerhalb ihrer Landesgrenzen über Kaufkraft verfügt. Der Konkurs eines Mitgliedslandes wäre nun der Pleite einer Stadt oder einer Provinzregierung innerhalb eines souveränen Staates vergleichbar, die zwar auch jederzeit von der Regierung vermieden werden könnte, aber nicht zwingend erfolgen muss. Eine Staatspleite hätte dann voraussichtlich die Form eines Ausscheidens aus der Währungsunion, das analog zum Goldstandard, wo ein Ausscheiden einem Staatsbankrott gleichzusetzen war.

Wie das Beispiel Griechenlands zeigt, könnte ein von einer schweren Krise betroffener Staat dann zwar durchaus auf die Hilfe der Zentralbank rechnen, nur liegt eine monetäre Rettung nicht im autonomen Entscheidungsbereich der Regierung, sondern muss mit den europäischen Institutionen und den einzelnen Partnerländern verhandelt werden. Und hier ist offenbar nicht ausgeschlossen, dass deren Interessen einer Rettung entgegenstehen und diese verhindern können. Besteht aber Konsens über eine Rettung, dann bestehen wie bei den Staaten der ersten Gruppe jedenfalls alle Möglichkeiten dazu.

Szenario eines Finanz-Super-Gaus

Wie sich im Crash nach der Lehman-Pleite gezeigt hat, müsste der Finanz-Super-Gau einen massiven Vertrauensverlust und eine Kreditverweigerung der Banken untereinander umfassen. Anders gesagt: So lange die Banken den Handel untereinander nicht einstellen, ist jede Krise nicht so schlimm. Vertrauen die Banken sich aber untereinander nicht, treten sofort realwirtschaftliche Konsequenzen auf. So war im Herbst 2008 die internationale Handelsfinanzierung kollabiert, was den Welthandel augenblicklich um rund ein Drittel reduziert hatte. Und als die kurzfristigen Finanzierungen über den Interbankenmarkt einfroren, gerieten auch die besten Banken in Liquiditätsnöte, sobald ihre kurzfristigen Verbindlichkeiten abreiften und um keinen Preis prolongiert werden konnten.

Ohne Hilfe der Notenbank würde der Crash vermutlich so in der Realität ankommen, dass die Banken die Bankomaten nicht mehr befüllen, in den Filialen keine Kredite mehr ausgeben und auch die Guthaben nur noch so lange auszahlen, bis der Run auf das Bargeld sie überwältigt. Die Bevölkerung verlöre jeden Zugang zu frischem Bargeld und auch der elektronische Zahlungsverkehr würde bestenfalls eingeschränkt funktioniert. Cash wäre jetzt King, und wer sein Geld nicht unter der Matratze hortet oder etwa Gold- und Silbermünzen zu Hause hat, bekäme Schwierigkeiten, seinen Alltag zu meistern. Vermutlich würden die Menschen bald mehr mit der Nahrungsbeschaffung beschäftigt sein, als arbeiten zu gehen, was das Funktionieren der Infrastruktur rasch gefährden könnte. Allerdings ist nicht auszuschließen, dass einige große Unternehmen und insbesondere wichtige Infrastruktur- und Versorgungsunternehmen organisatorisch stark genug sein würden, um die Versorgung ihrer Mitarbeiter zu sichern und den Produktionsbetrieb zumindest teilweise aufrecht zu erhalten, das wäre jedenfalls eine Erfahrung aus der deutschen Inflationskrise.

Würde die Notenbank einen solchen Zusammenbruch tatsächlich zulassen, ist jedenfalls zu befürchten, dass angesichts der enormen Zunahme an Komplexität in den Wirtschafts- und Finanzbeziehungen die damalige Katastrophe wohl locker übertroffen werden könnte. Klar ist, dass jede Regierung einen solchen Ausgang um jeden Preis vermeiden wird und mit der Kontrolle über die Notenbank stehen ihr die Mittel zur Verfügung, dies auch tatsächlich zu vermeiden.

Lehman-Pleite hätte verhindert werden können

Selbst wenn die meisten Banken bereits alle Sicherheiten verpfändet hätten, könnte die Notenbank das Geld eben "auf Luft" zuteilen, egal ob ihre Statuten das erlauben oder nicht. All das ist offenbar allein eine Frage der politischen Willensbildung, wie etwa die Lehman-Pleite zeigte. Denn es ist kaum glaublich, dass eine Regierung zwar die mindestens ebenso marode Investmentbank Bear Sterns und den Versicherer AIG legal hatte retten dürfen, es ihr aber an den gesetzlichen Möglichkeiten gebrach, Lehman zu retten, wie es der zuständige Finanzminister Henry Paulson und Notenbankchef Ben Bernanke später öffentlich behauptet hatten. Inzwischen ist klar, dass diese offizielle Rechtfertigung, warum man Lehman habe untergehen lassen, Unsinn ist. So wurde inzwischen bekannt, dass etwa Bernanke am entscheidenden Lehman-Wochenende extra in Washington ausgeharrt hatte, um sofort die entsprechenden Maßnahmen umsetzen zu können, hätte sich die Regierung für eine Rettung entschieden. Und schon Wochen zuvor wurden in der New Yorker Fed schon unterschiedliche Varianten durchgespielt, wie Lehman gerettet werden könnte, sollte der Auftrag dazu erteilt werden.

Will man also dem Ex-Goldman Sachs Chef Finanzminister Paulson nicht unterstellen, er hätte Lehman im Rahmen eines finsteren Plans aus eigenen Profitgründen sterben lassen, lässt sich vermuten, dass die Entscheidungsträger sich vielleicht von den harschen Warnungen unter anderem von Paul Volker haben einschüchtern lassen, der heute offiziell als einer der wichtigsten Berater des Präsidenten genannt wird. So hatte der Vorgänger von Alan Greenspan als Chef der Fed ein halbes Jahr zuvor, nachdem die Investmentbank Bear Sterns mit Fed-Garantien gerettet worden war, unter anderem davon gesprochen, dass die Fed die ehernen Prinzipien der Geldpolitik bis zum "Point of no Return" durchbrochen habe, anstatt ihre "erste Pflicht zu erfüllen und den Wert der Währung zu schützen". Auch an dieser Stelle (Ex-Fed-Chef Paul Volcker kritisiert US-Notenbank) wurde damals vor dem "Moral Hazard" gewarnt, den es für das Verhalten der Bankmanager und Trader bedeuten würden, wenn sie sich aufführen können, wie sie wollen und trotzdem gerettet werden, wenn sie nur ausreichend hohe Verpflichtungen gegenüber systemrelevanten Mitspielern eingegangen sind.

Offenbar hatten die US-Politiker die Stabilität des Finanzsystems überschätzt – immerhin hatten die schweren Finanzmarktcrashes während der "Great Moderation" der letzten 40 Jahre kaum auf die Realwirtschaft durchgeschlagen. Politik und Notenbanker kamen dann zwar doch noch so richtig ins Laufen, die Lehman-Pleite ist aber jedenfalls mutwillig zugelassen worden, wobei freilich niemand sagen kann, ob sich durch eine Rettung der allgemeine Bankencrash hätte vermeiden lassen. Vermutlich wäre es aber sinnvoller gewesen, die Ratschläge und Sorgen der traditionellen Ökonomik zu ignorieren, die gegen eine Rettung gesprochen hatten.

Eine andere Frage ist es auch, ob die entsprechend drastischen Maßnahmen in einer Krise tatsächlich erforderlich sind,oder ob z.B. einige Bankdirektoren die politischen Entscheidungsträger mit unbestätigten Weltuntergangsszenarien oder anderem dazu gebracht haben, deren riskante Positionen zu garantieren. Im Falle eines allgemeinen Bankencrashes könnte die Notenbank beispielsweise zuerst einfach sämtliche Forderungen der Banken als Sicherheiten zulassen. Wenn eine Bank damit immer noch nicht auskommt, weil sie sich vielleicht im Derivatengeschäft heillos verspekuliert hat, wäre die Notenbank zwar vermutlich ohnehin gut beraten, diese Institute sterben zu lassen. Sollte aber auch das nicht erwünscht sein, steht es der Notenbank letztendlich frei, dem Institut die benötigten Reserven dennoch gutzuschreiben und dafür einfach einen Schuldschein zu akzeptieren. Das kostet die Notenbank vorerst gar nichts, da sie ja nur eine Ziffer am Reservekonto der Bank ändern muss und schon ist das Geld da.

Der von der traditionellen Wirtschaftswissenschaft für diesen Fall befürchtete "Vertrauensverlust" in das "einzige Kapital einer Notenbank, ihre Glaubwürdigkeit", scheint hingegen eher ein Popanz als eine reale Gefahr zu sein, jedenfalls haben die aus traditioneller Sicht extrem verwegenen geldpolitischen Aktionen der japanischen, britischen oder der US- Notenbank haben weder deren Außenwert ins Bodenlose krachen noch die Langfristzinsen explodieren lassen. Das heißt zwar noch lange nicht, dass das nicht noch geschehen könnte, es zeigt aber eindeutig, dass es zumindest nicht zwangsläufig und sofort erfolgt.

Quantitative Easing - Neue monetäre Realität

Natürlich stellt das einen dramatischen geldpolitischen Paradigmenwechsel dar, mit dem die seit Walter Bagehots Lombard Street, einer legendären Analyse des Londoner Banksystems, fest etablierte Regel des Notenbankgeschäfts, im Krisenfall Geld "frei" an jeden zu verleihen, der gute Sicherheiten bietet und dafür einen "Strafzins" zu verlangen. Wer keine guten Sicherheiten – d.h. früher gute Handelswechsel, später erstklassige Staatsanleihen – geben konnte, erhielt folglich nichts und ging bankrott. Die Möglichkeit eines Scheiterns hat offenbar nicht unerheblich zur Stabilität des britischen Bankenplatzes beigetragen, wo es selbst in der Bankenkrise von 1932 weder zu einem Bank-run noch zu einer ernsten Bankenpleite gekommen ist.

Dieses bis vor kurzem universalgültige Prinzip wurde von Bagehot allerdings 1873, in der Zeit des Goldstandards, niedergeschrieben, als die Notenbanken ihr Geld noch nicht per Federstrich produzieren konnten, sondern sich zumeist verpflichtet hatten, das von ihnen ausgegebene Geld jederzeit in Edelmetalle oder Devisen zu tauschen. Dadurch wurde das Abgehen vom Goldstandard gleichbedeutend mit einem Staatsbankrott und in den 1930er Jahren hatten dann auch diejenigen Länder am schwersten zu leiden, die am Goldstandard festhielten und dadurch zu strengster öffentlicher Sparsamkeit gezwungen waren.

Sofern eine Regierung aber die Kontrolle über "Fiat Money" hat, wird diese Sparsamkeit überflüssig. Das zeigen die Beispiele der USA, Japans und Großbritanniens, die diese neue monetäre Realität mit ihrem "Quantitative Easing" bereits in großem Stil vorweggenommen haben.

Bislang wurde in Einklang mit der neoliberalen Wirtschaftstheorie eine sparsame staatliche Haushaltsführung nicht nur aufgrund einer angenommenen Analogie zu den normalen Haushalten gefordert, sondern vor allem deshalb, weil die Bondmärkte andernfalls höhere Zinsen verlangen würden. So hatte noch Präsident Bill Clinton in den 1990er Jahren einige seiner Programme zurückfahren müssen, weil die Bondmärkte dagegen waren, was einen von Clintons Mitarbeitern zu dem berühmten Bonmot verleitete, er wolle als Bondmarkt wiedergeboren werden, weil er dann jeden einschüchtern könne.

Nun kann aber beispielsweise in den USA schon seit zehn Jahren von Sparsamkeit oder solider Haushaltsführung keinesfalls mehr die Rede sein, dennoch bewegen sich die Langfristzinsen auf lächerlich niedrigem Niveau. Das dürfte zwar auch mit dem nach wie vor hohen Sicherheitsbedürfnis vieler Investoren zusammenhängen, ganz sicher sind kaum 3,5 Prozent Zinsen für 30jährige Laufzeiten aber ein gutes Rezept für massive Kaufkraftverluste.

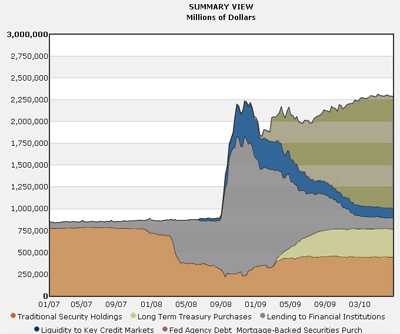

Für die niedrigen Zinsen dürfte vermutlich weniger das große Vertrauen der Finanzmärkte in die US-Regierung verantwortlich sein, sondern die Tatsache, dass die Notenbank ihren Bilanz seit der Lehman-Pleite von rund 860 Milliarden Dollar um 250 Prozent auf aktuell rund 2,3 Billionen Dollar angehoben hat. Dabei hatte sie zuerst vor allem direkte Liquiditätshilfen und Kredite an die Banken vergeben, ab Anfang 2009, als diese Liquiditätshilfen von den Banken zurückflossen, aber direkt in lang laufende US-Staatsanleihen und in staatlich garantierte Immobilienpapiere investiert, so dass sie jetzt mehr als 1,5 Billionen Dollar an Hypothekarpapieren und - über ihren traditionellen Bestand hinaus - fast 300 Mrd. Dollar an zusätzlichen Staatsanleihen in den Büchern hat – bezahlt mit selbst fabriziertem Geld.

Mervin King, der Chef der britischen Notenbank, der diese Politik in ähnlichen Dimensionen betreibt, hatte dabei schon vor einem Jahr zugegeben, dass das "Quantitative Easing" entgegen der traditionellen Lehrbuchmeinung nicht dazu diene, die Banken durch die vermehrte Zuteilung von Reserven zu mehr Kreditvergaben zu motivieren, denn dann wäre diese Politik ein krasser Fehlschlag gewesen. Viel mehr hätten die Wertpapierkäufe schlicht den Zweck, die Preise an den direkt betroffenen Märkten zu heben und damit gleichzeitig den gesamten Anleihenmarkt zu stabilisieren.

Allerdings führt diese Politik die Welt in unbekannte ökonomische Gewässer. Betrachtet man mit Japan das einzige Land, das diese Politik schon seit Jahren verfolgt, kann zumindest konstatiert werden, dass die nominellen Langfristzinsen dadurch offenbar nicht in die Höhe getrieben wurden. Allerdings kämpft Japan dennoch seit Jahren mit sinkenden Preisen und Stagnation und es sieht so aus, als hätten das japanische "Quantitativ Easing" und die hemmungslose Aufschuldung der Regierung dazu beigetragen, überfällige Reformen zu vermeiden.

Was die Wirkung der aktuellen Versuche der USA, Großbritanniens und der EZB angeht, so wird entscheidend sein, welchen Beschäftigungseffekt die Maßnahmen haben werden. Das ist natürlich schwer abzuschätzen, weil keiner wissen kann, wie es ohne diese gelaufen wäre. Immerhin ist klar, dass in einer Welt mit starken "automatischen Stabilisatoren" (gemeint ist, dass in Krisenzeiten die Staatsausgaben über höhere Arbeitslosenzahlen usw. ansteigen, während die Staatseinnahmen sinken) vor allem die Konjunktur über staatliche Überschüsse oder Defizite entscheiden, und kaum die mehr oder weniger ausgeprägte Sparsamkeit einer Regierung. Das heißt natürlich nicht, dass staatliche Misswirtschaft nicht auch höchst negative Konsequenzen haben wird, aber ohne starkes Wachstum ist es bislang noch keinem Staat gelungen, das Verhältnis von Staatsschulden zur Wirtschaftsleistung zu verringern. Genau dieses Wachstum wird durch sinkende Staatsausgaben gedämpft.

Immerhin ist Wachstum abhängig von der Gesamtnachfrage und wenn der Staat seine (kreditfinanzierten) Ausgaben senkt, müsste eben der Privatsektor dies mit wiederum kreditfinanzierter Nachfrage kompensieren. Sonst führt ein Rückgang der staatlichen Nachfrage einfach zu einem gleich hohen Rückgang der Wirtschaftsleistung. In der Diskussion zwischen der Forderung nach mehr Stimulierung auf der einen Seite und der Aufforderung zum staatlichen Sparen auf der anderen Seite ist klar, dass Eurozonenländer, denen die monetären Möglichkeiten nicht gegeben sind, zumindest verbal eher eine Austeritätspolitik vertreten als die USA oder Großbritannien. Denn anscheinend macht nur eine eigene Notenbank jede dieser Politiken möglich, indem sie über den Kauf staatlicher Schuldtitel letztlich Ausgaben jeder Höhe finanzieren kann. Da diese Politik inzwischen aber von einigen der größten Volkswirtschaften praktiziert wird, wird die Erfahrung zeigen, welche langfristigen Folgen das jeweils haben kann.