Europa und nicht China bezahlt für die US-Exzesse

Der Nutzen der Kapitalströme verteilte sich einseitig zugunsten der USA

"FED-Diktator Ben Bernanke muss gestürzt werden!", meint inzwischen sogar die Wall Street Journal-Schwesterpublikation "Market Watch". Bernanke verfasste indessen einen Selbstverteidigungsaufsatz, aus dem hervorgeht, dass der Wall Street seit Jahrzehnten vor allem europäische Investoren auf den Leim gehen.

Wenn die makroökonomische Weltlage in Nordafrika nun tatsächlich für demokratischere Verhältnisse sorgen sollte, wäre das zwar ein unintendierter Glücksfall, die Differenzen zwischen der bisherigen Ersten Welt und allen anderen bleiben aber weiterhin bestehen. Der Buttonwood-Blog des britischen Economist fasst zusammen, worauf sich führende Sell-side-Ökonomen, unter ihnen etwa Stephen King von HSBC und George Magnus von UBS, die beide ein Buch zum Thema verfasst haben, sowie Mark Dow von Pharo Fund Management, bezüglich der weltwirtschaftliche Großwetterlage einigen konnten: So halten sie es für weitgehend ausgeschlossen, dass die globalen Ungleichgewichte – d.h. vor allem der Exportüberschuss Chinas und das Handelsdefizit der USA – auf Basis einer internationalen Einigung in der Form einer globalen Währungsreform gelöst werden könnten.

China würde das niemals zulassen. Es hat Japan als abschreckendes Beispiel vor Augen, das vor mehr als 20 Jahren in ähnlicher Lage einem Drängen der USA, die Landeswährung aufzuwerten, nachgegeben hatte und seither wirtschaftlich stagniert. Angesichts der Klagen vieler Emerging Markets, die USA exportiere über ihre expansive Geldpolitik vor allem Inflation, hätte die Fed den Analysten zufolge recht wenn sie meint, dass diese Staaten ihre Landeswährungen ja jederzeit würden aufwerten könnten.

Wenn nun aber mehr als die Hälfte der Weltbevölkerung tatsächlich mehr Einfluss auf die Weltwirtschaft verlange, müsse man sich auf einiges an Konfliktpotential gefasst machen. So würde Chinas Aufstieg zwangsläufig mit den Interessen Indiens, Japans und eben auch der USA kollidieren, was sich zuerst an den Rohstoffmärkten manifestiere. Bleibe der aktuelle Preissprung etwa noch länger erhalten, dann drohe eine Jagd nach Rohstoffen, die dem europäischen Kolonialismus am Ende des 19. Jahrhunderts vergleichbar sein könnte. Auf die westlichen Konsumenten würden die höheren Rohstoffpreise zwar schon jetzt tatsächlich wie eine Steuer wirken, nur sei Europa an einen langen relativen Abstieg gewöhnt, nicht aber die USA.

Warum aber Europa im Vergleich mit den USA schlechter abschneidet lässt sich einem Aufsatz zu den Gründen der Finanzkrise entnehmen, den Notenbankchef Ben Bernanke mitverfasst hat. Darin beharrt er weiterhin auf seiner These einer "Globale Savings Glut" (einer globalen Schwemme an Ersparnissen), die es der FED unmöglich gemacht hätte, die Exzesse einzudämmen. Denn diese Flut hat die Langfristzinsen in den USA weiter sehr niedrig gehalten, obwohl die Fed die Kurzfristzinsen bereits stark angehoben hatte. Neu an Bernankes Argumentation ist dabei nur, dass er inzwischen offenbar bemerkt hat, dass nicht nur die asiatischen Exportländer und die Ölförderländer die USA finanziert hatten, sondern auch Europa – und dies, ohne über die entsprechenden Leistungsbilanzüberschüsse zu verfügen.

Und so war es im Lichte seiner eigenen Daten glatter Hohn, als Bernanke vor zwei Wochen bei einem Forum der Banque de France seine Rede zu den globalen Ungleichgewichten mit der Behauptung einleitete, dass "der grenzüberschreitend freie Kapitalverkehr die Ersparnisse der Welt den produktivsten Verwendungen zuführt und substantiellen ökonomischen Nutzen bringt". Wie aus dem Zahlenmaterial hervorgeht, verteilt sich der Nutzen dieser Kapitalströme absolut einseitig zugunsten der USA, wobei allenfalls noch China zu den Profiteueren zählen könnte.

By facilitating the allocation of the world’s savings to the most productive uses, the free flow of capital across national borders confers substantial economic benefits, including the promotion of economic growth.

Ben Bernanke

Der Grund für diese Diskrepanz liegt in den Anlagen, in die diese Finanzströme jeweils geflossen sind. Denn anscheinend halten sich die USA makroökonomisch schon seit Jahrzehnten vor allem dank letztendlich verlorener Zuschüsse der Europäer über Wasser und werden demnach nicht – wie allgemein angenommen wird – vor allem von China finanziert.

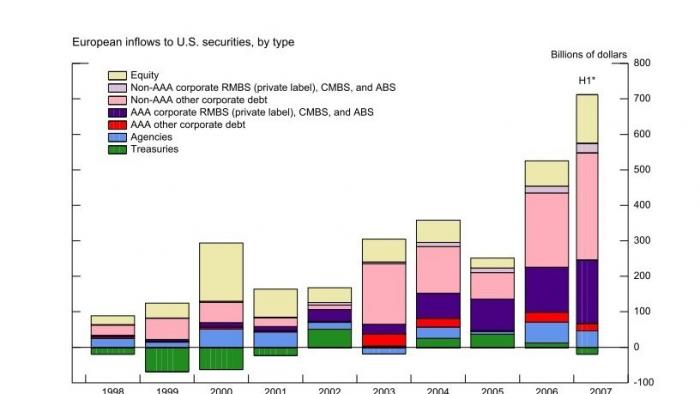

Anders als europäische Investoren hatte China vor allem in die allerbesten Bonitäten (also Treasuries und Agencie Debt) investiert, bei denen es - abgesehen von den bislang durchaus geringfügigen Wechselkursverlusten – noch zu keinen Verlusten gekommen ist, und die noch dazu durch Handelsüberschüsse und nicht auf Kredit finanziert wurden. Während die riskanteren Kategorien ohne Staatsgarantie bei China nur ein Viertel der Gesamtinvestitionen ausmachten, war es bei Europa genau umgekehrt. Hier entfiel nur ein Viertel auf nominell verlustfreie Investments.

Europäer investierten in problematische US-Finanzprodukte

Natürlich hat niemand die europäischen Investoren mit vorgehaltener Waffe zu US-Investitionen gezwungen und sicherlich waren diese Verluste vor allem eigener Blödheit zu verdanken. Allerdings dürfte die Propaganda von Wall Street, US-Behörden und neoliberalen Ökonomen durchaus auch kriminelle Aspekte gehabt haben, was sich aber nicht nur an die Europäer, sondern an alle potentiellen Investoren gleichermaßen gerichtet hatte. China hatte zudem relativ stetig über die Jahre investirt, während die Europäer insbesondere dann aktiv wurden, wenn die US-Märkte Höchstpreise verlangten zu denen "Smart Money" seine Gewinne realisieren wollte.

Das sollte in kaum zehn Jahren gleich zwei Mal geschehen, wobei sich als besonders problematisch erweisen sollte, dass Europa die Dollars für die US-Investitionen nicht wie China oder die Ölexporteure mit Exportüberschüssen finanzieren konnte, sondern dafür Kredite aufnehmen musste. Dahingehend ungeschlagen sind wohl einige deutsche Landesbanken, die ihre US-Portfolios in "spezielle Investmentvehikel" ausgelagert und mit kurzfristigen Dollarkrediten refinanziert hatten. Als sich die Papiere als wertlos erwiesen, verweigerten die Märkte die Refinanzierung und die nunmehr als Schrottpapiere bekannten Investitionen landeten in den Bilanzen der Banken, die nun insolvent waren und vom Staat gerettet wurden. Das hatte wiederum zur Folge, dass ihre Schulden in voller Höhe bestehen blieben und bis heute ist kein Fall bekannt, bei dem deren Financiers auch nur einen Cent verloren hätten. Die Marktwerte ihrer Assets fielen demgegenüber teilweise auf unter zehn Prozent der Nominale zurück, wobei für die Differenz der Steuerzahler gerade stehen muss.

Ein Blick auf die europäischen Investitionsströme seit 1998 macht klar, dass die Europäer am meisten immer genau in diejenigen US-Finanzanlagen investiert hatten, deren Preise einem Höhepunkt zustrebten und wenig später drastisch an Wert verloren, wie etwa New Economy-Aktien, Telekom-Bonds oder strukturierte Subprime-Hypotheken.

Besonders gravierend war dies beispielsweise im Jahr 2000. In diesem Boom-Jahr hatten die Europäer ihre US-Investitionen gegenüber dem Vorjahr auf rund 300 Mrd. USD verdoppelt und davon fast 200 Mrd. USD in US-Aktien und nochmals rund 50 Mrd. USD in Anleihen mit schwacher Bonität investiert. In den wenigen Monaten bis sich der New-Economy-Crash manifestierte, kamen nochmals rund 100 Mrd. Dollar dazu, und am Jahresende war davon nicht einmal mehr die Hälfte vorhanden und Europa hatte einen Verlust erlitten, der das Bruttosozialprodukt Österreichs übersteigt.

Dieses Spiel wiederholte sich 2006 und 2007, nur dass diesmal weniger in US-Aktien sondern in angeblich erstklassige Hypothekenpapiere und schlecht geratete Unternehmensanleihen investiert wurde. Das Ergebnis war indes dasselbe: wieder führten massive Einbrüche der jeweiligen Marktwerte zu Verlusten, nur dass diesmal laut Bernankes' Zahlen ein Investitionsvolumen von rund einer Billion Dollar unter die Räder kam und daraus Verluste von mehr als 500 Mrd. USD resultierten, die inzwischen großteils realisiert wurden.

Wirtschaftskrieg für die Reichen

Innerhalb der USA sieht man indes weniger die Europäer als Opfer als sich selbst. So fährt Market Watch, eine absolut finanzmarktnahe Schwesterpublikation des Wall Street Journal, inzwischen schwere Geschütze gegen die aktuelle Geldpolitik der USA auf: Bernanke sei der gefährlichste Mann der Welt der an der Spitze einer monetären Diktatur stehe, die bald zum 3. Finanzmarkt-Zusammenbruch führen werde.

Wie Kommentator Paul B. Farrell ausführt, sei Bernankes Ideologie der Höhepunkt eines dreißigjährigen Wirtschaftskrieges, in dem die "Reagonomics" für die Superreichen, des früheren Fed-Chefs Alan Greenspans "toxischer Gehorsam gegenüber der Wall Street" und Ayn Rands extreme kapitalistische Dogmen kombiniert wurden. Kulminiert sei der Krieg in der Rettung der Banken durch die alten und neuen US-Finanzminister Hank Paulson und Tim Geithner, zwei "Trojanischen Pferden der Wall Street", die die Regierung von innen korrumpiert hätten. Im Ergebnis sei der Anteil des reichsten Ein-Prozent der US-Amerikaner am US-Gesamtvermögen von 9 Prozent auf 23 Prozent angestiegen, und es könne nicht mehr von einem Konjunkturzyklus die Rede sein, sondern von einem Blasen-Zyklus. "So wie Ägyptens Diktator muss auch diese heute von Bernanke geführte 30jährige Diktatur bald enden, und dieser Klassenkampf wird nicht schön sein."