Transatlantischer Schuldenturmbau im Vergleich

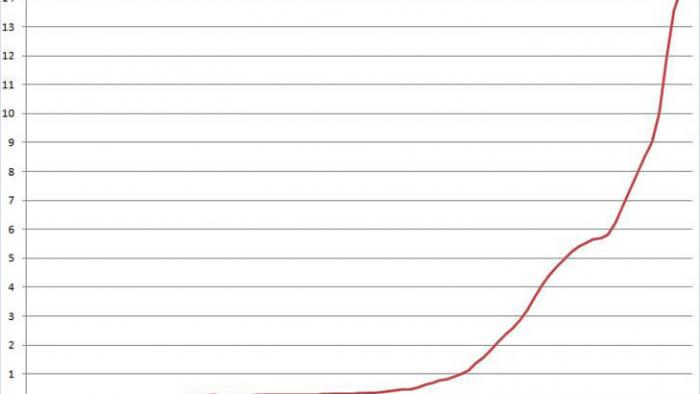

US-Staatsverschuldung in Billionen US-Dollar

Bei allen Unterschieden im Krisenverlauf und konkreter Krisenpolitik sind die Schuldenkrisen in den USA und der Eurozone auf dieselben Ursachen zurückzuführen

Kurz vor der entscheidenden Abstimmung über den fortgesetzten sozialen Kahlschlag in Griechenland am letzten Wochenende, mit dem lediglich die Agonie dieser Volkswirtschaft verlängert wird, hatten sich auch US-amerikanische Notenbanker zu Wort gemeldet, die vor den "Ansteckungsgefahren" der griechischen Schuldenkrise für den amerikanischen und globalen Finanzsektor warnten. Der amerikanische Notenbankchef Bernanke warnte vergangene Woche vor den globalen Folgen der Krise der Eurozone: "Wenn eine Lösung der Situation misslingt, dann würde dies das europäische Finanzsystem und das weltweite Finanzsystem gefährden - und ich vermute auch die europäische Einheit." Parkinson, Leiter der Aufsichtsabteilung der US-Notenbank Fed, schätzte wenig später das direkte Engagement der amerikanischen Banken in Europas Schuldenländern als relativ gering ein, doch könnten die Folgen einer eskalierenden Schuldenkrise in Europa eine Reihe von "Ansteckungseffekten" auslösen, die schwer abschätzbar seinen. Völlig unklar ist beispielsweise, wie stark amerikanische Finanzhäuser vermittels komplexer Finanzinstrumente - wie etwa Kreditversicherungen - in dem europäischen Schuldensumpf involviert sind.

Doch schon ein flüchtiger Blick auf die Schlagzeilen der US-Presse hätte den amerikanischen Notenbankern eigentlich in Erinnerung rufen können, dass die USA längst in der gleichen Schuldenmisere stecken wie die südliche Peripherie der Eurozone. Die "Ansteckung" ist schon längst erfolgt; die Schuldenstaaten diesseits und jenseits des Atlantiks leiden - mitunter schon seit Jahrzehnten - an derselben Krankheit. In Washington finden gerade heftige Auseinandersetzungen zwischen Demokraten und Republikanern um eventuelle Ausgabenkürzungen und Steuererhöhungen statt, die von beiden Parteien als Vorbedingungen einer Anhebung der amerikanischen Schuldengrenze genannt werden. Sollte der von den Republikanern kontrollierte Kongress sich der Erhöhung der Verschuldungsgrenze des amerikanischen Staates von derzeit 14,29 Billionen US-Dollar bis zum 2. August verweigern, dann würde den Vereinigten Staaten eine erneute Rezession drohen, da viele Staatsausgaben radikal zurückgefahren werden müssten, wie der Analytiker Mark Zandi gegenüber dem US-Fernsehsender CBS ausführte:

Wir würden nicht bankrottgehen. Aber das ist irrelevant. Wenn wir die Schuldengrenze nicht anheben, wird die Wirtschaft am Ende des Tages in die Rezession zurückfallen. … Am 2. August müsste die Regierung noch nicht die Sozialprogramme und die medizinische Versorgung kürzen, aber wenn es drei oder vier Wochen andauert, dann werden sie keine andere Wahl haben, als nahezu alles zu kürzen, was die Regierung tut, inklusive Sozialhilfe und Medicare.

Mark Zandi, immerhin Chefanalyst bei der Ratingagentur Moodys, teilt hier den Fernsehzuschauern im Endeffekt mit, dass die Vereinigten Staaten ohne die fortdauernde Verschuldung des amerikanischen Staates in die Rezession abdriften würden. Bezeichnend ist auch, dass selbst unter Anwendung der rabiatesten republikanischen Sparvorhaben, die einen umfassenden Kahlschlag im ohnehin löchrigen amerikanischen Sozialsystem vorsehen, die Staatsverschuldung der USA zumindest mittelfristig weiter ansteigen würde. Strittig ist nur die Geschwindigkeit, mit der Amerikas Schuldenaufbau weiter vonstattengehen soll.

Verschuldung im Vergleich

Die Vereinigten Staaten stoßen bei ihrem Schuldenturmbau bereits in südeuropäische und irische Dimensionen vor. Die derzeitige Schuldengrenze von knapp 14,3 Billionen US-Dollar entspricht nahezu dem amerikanischen Bruttoinlandsprodukt. Somit befinden sich die Verbindlichkeiten der Vereinigten Staaten auf einem ähnlich hohen Niveau wie beim Pleitekandidaten Irland, wo die explodierende Staatsschuld bereits Ende 2010 circa 94 Prozent des Bruttoinlandsprodukts erreichte.

Der belgische Staat akkumulierte Ende 2010 ebenfalls einen ansehnlichen Schuldenberg, der 96 Prozent des BIP umfasste. Bei dem bereits unter dem "Schutzschirm" der EU geflüchteten Portugal erreichte die Schuldenlast mit 93 Prozent des BIP Ende 2010 ähnliche Dimensionen. Etliche europäische Staaten übertreffen dieses Niveau der Verschuldung sogar deutlich. Italien beispielsweise weist eine Staatsverschuldung von nahezu 120 Prozent des BIP auf, in Griechenland sind es inzwischen sogar knapp 150 Prozent der rapide schrumpfenden jährlichen Wirtschaftsleistung. Das ebenfalls mit einem drohenden Zahlungsausfall kämpfende Spanien scheint hingegen aus dieser Aufzählung hoch verschuldeter Staaten herauszufallen, da Madrid Ende 2010 mit gerade mal 60 Prozent des spanischen BIP verschuldet war. Spanien wies somit eine niedrigere Verschuldung als Deutschland auf (83 Prozent Ende 2010).

Entscheidend bei der derzeitigen globalen Schuldenkrise ist aber insbesondere die Dynamik der staatlichen Neuverschuldung, die bei etlichen der Betroffenen Staaten in einem atemlosen Tempo voranschreitet. Der spanische Schuldenberg kletterte beispielsweise bereits Ende März mit 679.78 Milliarden Euro auf 63 Prozent des BIP, was einen Schuldenanstieg von einem Prozentpunkt des BIP pro Monat bedeutet. Dabei gilt es zu berücksichtigen, dass Spaniens Staatsschulden über einen langen Zeitraum stabil geblieben oder sogar leicht zurückgehen. Ende 2007, am Vorabend der Weltwirtschaftskrise, lagen die Verbindlichkeitenwww.querschuesse.de/spaniens-neuverschuldung-2009-auf-rekord Madrids gerade mal bei etwas mehr als 300 Milliarden Euro. Innerhalb von drei Jahren verdoppelte sich somit die Schuldenlast Spaniens.

Noch extremer fällt die Schuldenexplosion in Irland aus. Der irische Staat wies in 2007 eine sehr niedrige Verschuldung von gerade mal 24 Prozent des BIP auf, die sich binnen dreier Jahre auf nahezu 100 des BIP vervierfachte! Eine starke Schuldenexplosion binnen eines relativ kurzen Zeitraumes haben auch die USA vorzuweisen. Bei Antritt der Regierung Bush vor etwas mehr als einem Jahrzehnt lag die Gesamtverschuldung des amerikanischen Staates noch knapp unter sechs Billionen US-Dollar.

Die Parallelen zwischen den Schuldenstaaten auf beiden Seiten des Atlantiks reichen weit über die ähnliche Verschuldungsdynamik hinaus. Auch die Ursachen der Schuldenexplosion sind sehr ähnlich gelagert. Selbstverständlich wurden die Haushalte nahezu aller Industriestaaten in der Weltwirtschaftskrise stark belastet, da hierbei einbrechende Steuereinnahmen mit rapide steigenden Ausgaben zusammenfielen, die auf verstärkte Sozialtransfers und die Rettungsmaßnahmen für die Finanzmärkte zurückzuführen sind.

Doch die verehrende Explosion der Schulden in den USA, Spanien oder Irland resultierte größtenteils aus dem Platzen der dortigen Spekulationsblasen auf den Immobilienmärkten. Die Krisenpolitik dieser Staaten hat de facto einen Großteil dieser ungeheuren Krisenkosten sozialisiert. In den Vereinigten Staaten belasten die milliardenschweren Hilfen für den Finanzsektor den Staatshaushalt. Die irische Regierung erließ kurz nach Krisenausbruch sogar ein Gesetz, das den Steuerzahler für die Verluste des Finanzsektors haftbar machte. Der spanische Staat wiederum pumpt Milliarden in die Sparkassen des Landes, die auf Bergen fauler Kredite und Hypotheken sitzen. Die New York Times fasste diesen Prozess der "Sozialisierung" der privaten Schulden folgendermaßen zusammen:

Eine der Lehren aus der Finanzkrise und deren Auswirkungen besteht darin, dass exzessive Schulden im privaten Sektor letztendlich in Schulden des öffentlichen Sektors konvertiert werden, durch Bailouts für Finanzinstitutionen, durch Regierungsausgaben zur Stützung der Sektoren der Ökonomie, die durch den Kollaps einer spekulativen Blase verwüstet werden und durch den Verlust von Steuereinnahmen durch zusammenbrechende Unternehmen und arbeitslose Bürger.

Verstaatlichung von Krisenkosten und Defizitkonjunkturen

Der gegenwärtigen Phase ausartender staatlicher Verschuldung ging somit eine Phase beständiger privater Verschuldung voraus, die über die Finanzmärkte organisiert wurde und sich in den bekannten Immobilienblasen in den USA, Spanien und Irland äußerte. Dabei galten all die Länder, die aufgrund geplatzter Spekulationsblasen nun unter Schuldenbergen zu ersticken drohen, jahrelang als besonders dynamische Volkswirtschaften, wie etwa der "keltische Tiger" Irland oder auch Spanien, dass während der Aufstiegsphase der dortigen Immobilienspekulation weitaus höheres Wirtschaftswachstum verzeichnete als die Eurozone oder gar Deutschland. Der durch Verschuldung befeuerte Immobilienboom wirkte somit wie ein zusätzlicher Konjunkturbrennstoff, mit dem etwa das arbeitsintensive Baugewerbe expandieren konnte - was wiederum die Arbeitslosigkeit in den betreffenden Ländern absinken ließ.

Die größten Dimensionen erreichte die Verschuldung des privaten Sektors in Irland, dessen privater Sektor Ende 2010 Verbindlichkeiten in Höhe von mehr als 300 % des jährlichen Bruttoinlandsprodukts akkumulierte. Die südeuropäischen Pleitekandidaten Spanien und Portugal haben einen privaten Schuldenberg von nahezu 250 % des BIP angehäuft. Auch in Fall der USA kann eine enorme private Verschuldung konstatiert werden, die ebenfalls circa 250 Prozent der jährlichen Wirtschaftsleistung dieser größten Volkswirtschaft der Welt erreicht hat.

Diese enormen Schuldenberge wirkten in den vergangenen Jahren - teilweise sogar Jahrzehnten - als Konjunkturtreibstoff, der zu einem höheren durchschnittlichen Wirtschaftswachstum, niedrigeren Staatsschulden und ausgeglichenen Haushalten in diesen scheinbaren "Boomländern" führte - bis zum Platzen der Spekulationsblasen. Alle diese Volkswirtschaften bildeten folglich eine Defizitkonjunktur heraus, also eine Defizitkonjunktur, die auf der Bildung von Defiziten - spricht Schulden - beruht.

Griechenland bildet jedoch innerhalb dieser Schuldenstaaten eine Ausnahme, da es auf dem griechischen Immobilienmarkt keine derartige Spekulationsblase gab, und das dortige kreditfinanzierte Wachstum - die griechische Defizitkonjunktur - von vornherein mittels staatlicher Verschuldung generiert wurde, weshalb Athen bereits bei Ausbruch der Weltwirtschaftskrise ein besonders hohes Niveau der Staatsverschuldung aufwies. Die Verschuldung des privaten Sektors ist in Griechenland mit etwas mehr als 100 % des BIP ähnlich "niedrig" wie in Deutschland.

Die Weltwirtschaftskrise entpuppt sich somit vor allem als eine Schuldenkrise. Der enorme Schuldenberg, der vermittels spekulativer Blasenbildung von den besagten Volkswirtschaften produziert wurde, wirkte bis zum Krisenausbruch als der wichtigste globale Konjunkturbrennstoff. Die derzeitige Krisenpolitik erschöpft sich im Endeffekt in dem absurd anmutenden Versuch, diesen riesigen Schuldenberg irgendwie unter den Teppich zu kehren. Und keine andere Nation geht bei diesem Vorhaben kreativer zu Sache als die Vereinigten Staaten von Amerika.

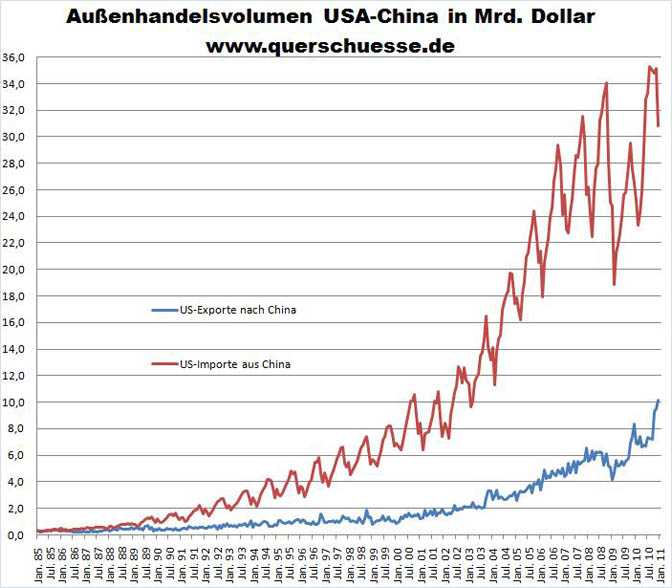

Neben dem inzwischen ähnlich hohen Niveau der der Staatsverschuldung, wie auch der Funktion der besagten Defizitkonjunkturen als Wirtschaftsmotor, wiesen die Schuldenstaaten westlich und östlich des Atlantiks noch eine dritte große Gemeinsamkeit aus: Nahezu alle diese Staaten bildeten enorme Leistungsbilanzdefizite heraus, die vor allem aus Handelsdefiziten bestanden. Die Leistungsbilanzen bei den südeuropäischen Ländern reichen 2008 von 9,5 Prozent der jährlichen Wirtschaftsleistung in Spanien, über 12,1 Prozent im Fall Portugals, bis zu 14,7 Prozent des BIP in Griechenland. Berühmt sind inzwischen die US-amerikanischen Handelsdefizite, die 2008 mehr als 800 Milliarden US-Dollar erreichten. Die Handelsdefizite ermöglichten es exportorientierten Volkswirtschaften wie Deutschland und China, an diesen Defizitkonjunkturen dank wachsender Handelsüberschüsse zu partizipieren, ohne selber eine Verschuldungsdynamik auszubilden.

Diese enormen Ungleichgewichte waren in dieser Dimension nur deswegen möglich, weil der Mechanismus der Währungsabwertung nicht greifen konnte: Der Euro wie auch die feste Bindung der chinesischen Währung an den US-Dollar verhinderten, dass die zunehmenden Handelsungleichgewichte vermittels einer Währungsabwertung zumindest partiell ausgeglichen werden konnten. Von dem US-Amerikanischen Handelsdefizit profitiert insbesondere China, die Defizite der südlichen Eurozonenländer gehen hingegen größtenteils auf das Konto deutscher Exportoffensiven. Deutschland und China verschuldeten sich nicht über die Maßen während der letzten Dekade, weil sie aufgrund enormer Handelsüberschüsse von den besagten Defizitkonjunkturen profitierten.

Der Staat als das letzte Aufgebot des Krisenkapitalismus

Der größte Unterschied zwischen den Pleitekandidaten auf beiden Seiten des Atlantiks besteht aber in der enormen geld- und haushaltspolitischen Handlungsfreiheit, über die Washington immer noch verfügt - insbesondere aufgrund der Rolle des US-Dollars als Weltreservewährung, die der Greenback trotz unübersehbarer Zerfallserscheinungen immer noch innehat. Die europäische Einheitswährung - mitsamt den Regelungen des Euro-Stabilitätspaktes - nimmt den verschuldeten südeuropäischen Staaten hingegen etliche der Optionen, die in den USA zur Anwendung gelangten.

In diesem Zusammenhang ist zum einen die Fähigkeit der USA zu nennen, sich auch während der Krise enorm zu verschulden, ohne auf die Regelungen eines Währungsstabilitätspaktes oder den Druck der Partnerländer im selben Währungsraum Rücksicht nehmen zu müssen. Dieses Verschuldungspotenzial der USA während der Krise kommt insbesondere im Umfang der Konjunkturpakete zum Vorschein, die in der Krise in den Vereinigten Staaten und in der EU aufgelegt worden. Washington legte beispielsweise ein riesiges Konjunkturprogramm auf, dass nahezu 900 Milliarden US-Dollar umfasste und in etwa 7 % des amerikanischen Bruttoinlandsprodukts entsprach. Die gesamten Konjunkturmaßnahmen in der Europäischen Union betrugen nur magere 1,6 % der jährlichen Wirtschaftsleistung Europas. Diese gewaltigen Aufwendungen der USA wirkten - ähnlich den Konjunkturpaketen in China - also tatsächlich als "Verstaatlichung" der zuvor in privater Regie auf den Finanzmärkten betriebenen kreditfinanzierten Defizitkonjunktur. Die Industriestaaten bewahrten durch ihre schuldenfinanzierten Konjunkturaufwendungen die Weltwirtschaft vor dem Absturz, der nach dem Zusammenbruch der schuldenfinanzierten Immobilienblasen in den USA, Spanien, Irland, Großbritannien und weiten Teilen Osteuropas drohte.

Neben dieser haushaltspolitischen Freiheit Washingtons bildet aber die souveräne Geldpolitik der USA das wichtigste Unterscheidungskriterium zwischen den europäischen und amerikanischen Schuldenstaaten. Durch die historisch beispiellos expansive Geldpolitik der amerikanischen Notenbank - die den südeuropäischen Staaten aufgrund des deutschen Einflusses innerhalb der Eurozone nicht möglich war - konnte der Greenback gegenüber vielen Währungen massiv abwerten, was zu einer Entwertung der amerikanischen Schulden sowie zur Verteuerung der Exporte in die USA beitrug. Einzig gegenüber China, das seine Währung fest an den Kurs des Dollar koppelt, ist diese Strategie nicht erfolgreich gewesen, was zu den vermehrten Spannungen zwischen Peking und Washington in dieser Frage beitrug. Ein weiteres Merkmal der expansiven amerikanischen Geldpolitik besteht in der schlichten Gelddruckerei, die verniedlichend als "Quantitative Easing" bezeichnet wird. Hierbei kauft die amerikanische Notenbank die Staatsanleihen der amerikanischen Regierung auf, wodurch neues Geld direkt in den Wirtschaftskreislauf gepumpt wird. In 2007, kurz vor Ausbruch der Weltwirtschaftskrise, hielt die amerikanischen Notenbank US-Staatsanleihen im Wert von circa 700 Milliarden - derzeit befinden sich schon amerikanische Staatsanleihen im Wert 1,4 Billionen US-Dollar in den Bilanzen der Fed.

Die durch historisch niedrige Zinssätze und Gelddruckerei ausgelöste Liquiditätswelle löste eine Liquiditätsrallye auf den Finanzmärkten aus, die inzwischen eine veritable Liquiditätsblase ausgebildet haben. Die inzwischen knapp an die Höchststände vor Krisenausbruch ansteigenden US-Börsenkurse deuten klar auf den exzessiven Charakter dieser neuen Liquiditätsblase, die in keinerlei nachvollziehbaren Verhältnis zur Wirtschaftsentwicklung etwa in den USA steht. Zugleich brachte diese dritte Blasenbildung seit Beginn dieses Jahrhunderts - nach der Hightech-Blase in 2000 und der Immobilienblase in 2007 - aber dem System eine zeitweilige Stabilisierung, da mit rasch steigenden Kursen viele Probleme des Weltfinanzsystems gelöst schienen: Zum einen konnten die Banken dank rasch steigender Kurse und Gewinne - die erst vermittels der staatlichen Liquiditätsflut generiert wurden! - einen Großteil der milliardenschweren staatlichen "Bailouts" und Rettungspakete zurückzahlen, mit denen die bei Krisenausbruch vor der Pleite bewahrt wurden. Hinzu kommt eine Stabilisierung der Sozialsysteme, bei denen der Anteil kapitalgedeckter Leistungen besonders hoch ist. Insgesamt konnte durch diese Liquiditätswelle auch die verarbeitende Wirtschaft der USA zumindest vom Absturz bewahrt werden, der die Kreditvergabe des Finanzsektors zwar eingeschränkt wurde, aber wenigsten nicht gänzlich zum Erliegen kam.

Der amerikanische Staat spielte also eine zentrale Rolle bei der Initiierung der derzeitigen Phase relativer ökonomischer Stabilisierung nach dem ersten Kriseneinbruch von 2008 und 2009. Mittels umfassender Kulturpakete wurde die Wirtschaft reanimiert, während die expansive Geldpolitik zu einer Stabilisierung der Finanzmärkte mitsamt anschließender Liquiditätsblase führte. Dennoch stößt diese Politik nun an ihre Grenzen. Zum einen lässt die Verschuldungsdynamik in den USA die eingangs dargelegten Auseinandersetzungen über den weiteren haushaltspolitischen Kurs innerhalb der amerikanischen Politik eskalieren. Andererseits führt die Liquiditätsschwemme der Fed zu einer immer stärker ansteigenden Inflation, weshalb sich der Notenbankchef Bernanke kürzlich genötigt sah, den "Märkten ihre Droge zu entziehen" und die Gelddruckerei fürs Erste einzustellen.

Trotz ihrer weitgehenden haushaltspolitischen und geldpolitischen Freiheiten stoßen also die Vereinigten Staaten - ähnlich wie Griechenland in 2010 - an die Grenzen ihrer Verschuldungsfähigkeit. Hierin spiegelt sich eine grundlegende Aporie kapitalistischer Krisenpolitik, die nur die Wahl zwischen zwei Übeln hat: Entweder wird eine brutale Sparpolitik mitsamt knallhartem Monetarismus zwecks angestrebter Haushaltskonsolidierung betrieben - wie sie im Fall Griechenlands offensichtlich scheiterte -, oder die Regierenden versuchen, den Wirtschaftseinbruch vermittelst expansiver Geldpolitik und schuldenfinanzierter Konjunkturprogramme hinauszuzögern, bis die betreffende Volkswirtschaft unter Inflation und ausufernder Schuldenlast zusammenbricht.

Diese zwanghafte - staatlich oder privat betriebene - Verschuldungsdynamik, deren Unterbrechung zu einem enormen Wirtschaftseinbruch führt, bildet den gemeinsamen Nenner des Krisengeschehens auf beiden Seiten des Atlantiks. Die Schuldenberge in den USA, Spanien, Griechenland oder Portugal sind nicht Resultat einer fahrlässigen Haushaltspolitik, imperialen Größenwahns oder südländischen Schlendrians, sondern einer tief gehenden systemischen Krise kapitalistischer Warenproduktion (Krisenmythos Griechenland), die an ihrer Überproduktivität erstickt und folglich nur noch durch massenhaften Kredit am Laufen erhalten werden kann.