Eurobonds, Repomärkte und die Rolle der EZB

Durch einen von der Öffentlichkeit kaum beachteten Strukturwandel im Finanzgeschäft werden die Staatsschulden heute weltweit vor allem von den Banken gehalten

Die gängigen ökonomischen Modelle basieren indes auf der Annahme, dass die Staatsschulden bei Einzelpersonen und Kapitalsammelstellen wie Pensions- und Investmentfonds liegen – und ignorieren so die enorme Dynamisierung, die die Anleihemärkte in den vergangenen zwei Jahrzehnten erfahren haben.

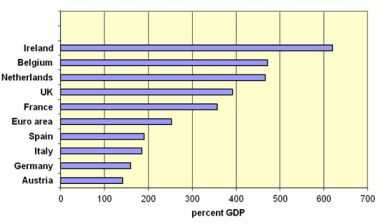

Die geringe Begeisterung der Aktienbörsen für die "nachdrückliche Ablehnung" von Euro-Bonds durch Merkel und Sarkozy dürfte als Hinweis gelten, dass das Thema noch lange nicht vom Tisch ist. Jedenfalls überschlagen sich deutsche Wirtschaftsforschungsinstitute mit Horrorprognosen von zusätzlichen Zinskosten von jährlich 20 Mrd. Euro, wie das Kieler Institut für Weltwirtschaft (IfW) bis zum Münchner Institut für Wirtschaftsforschung (Ifo), das für die Bundesrepublik auf bis zu 47 Mrd. Euro an Mehrkosten kommt.

Die Idee hinter den Eurobonds ist es, die schwächeren Eurozonestaaten von der guten Bonität vor allem von Deutschland profitieren zu lassen, das daher als Garant für diese Anleihen zur Verfügung stehen müsste. IfW und Ifo rechnen nun damit, dass sich dadurch auch der Deutschland abverlangte Zinssatz erhöhen werde, wobei das Ifo-Institut von einem Zinsaufschlag von 2,3 Prozentpunkten, das Institut für Weltwirtschaft von einem Prozentpunkt ausgeht, welche die Institute nun auf die Gesamtschulden Deutschlands beziehen, um auf die entsprechenden Horrorzahlen zu kommen.

Nun erscheinen diese Prognosen zwar mehr politisch motiviert als wissenschaftlich ernsthaft begründbar, immerhin dürfte den Instituten aber dahingehend zuzustimmen sein, dass die Staatsschuldenproblematik auch mit Eurobonds nicht zu lösen sein wird. Heute gibt es mit Ausnahme Norwegens vermutlich kein einziges westliches Industrieland, in dem sich die privaten wie die öffentlichen Schulden seit den 1980er Jahren im Verhältnis zum BIP nicht mindestens verdoppelt haben. Insofern bestehen zwischen Deutschland und den Eurozone-Krisenstaaten letztlich nur graduelle Unterschiede, wobei die Länder mit der höchsten öffentlichen Verschuldung regelmäßig eher geringe private Schulden aufweisen.

Entsprechend groß ist die Anspannung an den Finanzmärkten, und an dieser Stelle wurde schon vermutet, dass mittlerweile ein Schuldenmaximum (Wann kommt der "Peak-Debt"?) erreicht wurde und der Zeit des kreditfinanzierten Wachstums nun eine bittere Phase des globalen Schuldenabbaus folgen werde.

Ein gewaltiger, bislang kaum beachteter Strukturwandel im Finanzgeschäft macht die Lage schwierig

Die gängigen ökonomischen Modelle basieren auf der Annahme, dass die Staatsschulden vor allem von vermögenden Einzelpersonen und Kapitalsammelstellen wie Pensions- und Investmentfonds gehalten werden, die als "Buy-and-hold" bzw. "real-money"-Investoren bezeichnet werden, weil sie tatsächlich vorhandene Ersparnisse unter anderem eben in Staatstitel investieren und langfristig halten – und dies insbesondere ohne Kredit-Refinanzierung.

Mit dem Aufkommen des hier schon öfters thematisierten Repo-Marktes entspricht dies aber längst nicht mehr der Realität. Denn seit dem Ende der 1980er Jahre hat sich die Finanzierungsseite der Banken im kurzfristigen Bereich zusehends von unbesicherten Interbankkrediten oder Kundeneinlagen auf voll besicherte Repofinanzierungen verlagert. Bei diesen sogenannten Rückkaufgeschäften "verkaufen" die Kreditnehmer bestimmte Wertpapiere pro-forma an den Kreditgeber, wobei gleichzeitig konkret ein Rückkauftermin vereinbart wird und die Zinscoupons beim Kreditnehmer verbleiben. Angesichts der vollen Besicherung (je mehr die als Sicherheit übereigneten Wertpapiere im Preis schwanken, um so höher ist der "Haircut", der Sicherheitsaufschlag, um den der Marktpreis der übereigneten Papiere die Kreditsumme übersteigen muss) liegen die privaten Repo-Zinsen in der Gegend der Leitzinsen oder darunter, weil – wenigstens in Zeiten unbegrenzter Zuteilung durch die Notenbanken – die Papiere sonst ja auch billiger bei der Notenbank refinanziert werden könnten.

Bisher war das System für Regierungen und Banken durchaus vorteilhaft. So konnten die Regierungen dadurch den Absatz ihrer Staatsschulden sicherstellen, während die Banken durch die billige kurzfristige Refinanzierung ihrer Anleihenportfolios (das auch für Derivativgeschäfte als Besicherung herangezogen wird) die Zinsdifferenz zum wesentlich höheren Anleihen-Coupon einstreifen. Damit betrieben sie also die bankübliche Fristentransformation, ohne aber mühsam Kleinkredite vergeben und Servicieren zu müssen. Ihr Risiko liegt dann nur darin, dass sich die stets zur Prolongation anstehenden Kurzfristkredite allenfalls so weit verteuern könnten, bis sie die Erträge aus den Coupons übersteigen, was im Falle drastischer Leitzinsanhebungen erfolgen könnte. Das hat die US-Fed für den Dollarraum nun aber auf wenigstens zwei Jahre hinaus ausgeschlossen.

Ebenso könnten die Papiere im Falle steigender Volatilität überhaupt scheitern bzw. könnten an den Märkten so hohe "Haircuts" verlangt werden, dass das Ganze zum Verlustgeschäft wird. Bislang übersteigen die Coupons die Refinanzierungszinsen aber bei weitem, so dass nur das Ausfallrisiko bleibt, das bei griechischen Papieren nun ja erstmals (in gewisser Weise) schlagend wurde, was bis dahin für die Eurozonestaaten aber als undenkbar galt.

Jedenfalls erzielen viele Banken heute höhere Erträge im Reposystem als im traditionellen Kreditgeschäft, womit sich erklären lässt, warum heute mehr als 40 Prozent der globalen Staatsschulden von Banken gehalten werden, nach kaum zehn Prozent noch vor 20 Jahren. Welchen Anteil die Staatsanleihen an der kombinierten Bilanzsumme der Banken inzwischen weltweit ausmachen, ist zwar unbekannt, dürfte aber jedenfalls erheblich sein.

Vermutlich wurde durch das Repo-System, an dem auch zu Wertpapieren gebündelte Privatkredite teilnehmen, die Schuldendynamik der vergangenen 30 Jahre überhaupt erst möglich gemacht. Was sich aber zusätzlich als höchst problematisch herausstellt, ist, dass diese Bankportfolios aktiv gemanagt werden und sich etwaige Veränderungen der Markteinschätzung bezüglich einzelner Emittenten augenblicklich in den "Haircuts" niederschlagen. Darauf müssen die Banken wiederum umgehend reagieren, woraus sich eine enorme Dynamik ergibt, die zu Zeiten der Buy-and-hold-Investoren noch undenkbar war.

Gleichzeitig sind die kreditsuchenden Staaten der Eurozone mangels eigener Notenbank jetzt schutzlos den manisch-depressiven Finanzmärkten ausgeliefert, wobei die Krisensymptomatik jener eines klassischen Bank-run entspricht, nur dass keine Notenbank die Funktion eines Lender-of-last-ressort für die Regierungen erfüllt. Diese Rolle würde die EZB im Krisenfall jedoch für das gesamte Finanzsystem eines Pleitestaates übernehmen, was sich allerdings als wesentlich kostspieliger erweisen dürfte, als die Unterstützung einer zahlungsunfähigen Regierung; einfach weil die dann zu finanzierenden Bilanzsummen der Banken die Staatsschulden oft um ein Mehrfaches übersteigen.

Insofern geht die Diskussion um die Eurobonds an der Kernfrage vorbei, wie den Finanzmärkten die Macht über die Regierungen entzogen werden kann, ohne künftig ein völliges Entgleisen einzelner Staatsbudgets zu riskieren. Im schlechtesten Fall erhielten die Märkte durch die Eurobonds nur ein weiteres Instrument, mit dem dann auch die Tragfähigkeit Deutschlands getestet werden könnte. Allenfalls würden die Finanzmärkte Deutschland eine Weile in Frieden lassen und die peripheren Eurozonestaaten könnten ihre Finanzierung tatsächlich stark verringern. Das allerdings nur so lange, bis sich die Märkte doch einen Anlass finden, um gegen Deutschland zu spekulieren, und dann wären wohl die Eurobonds samt EU-Stabilisierungsfonds am Ende.

Anders wäre es nur, wenn durch die Eurobonds nicht die Staatsdefizite, sondern reale Investitionen finanziert würden und die EZB gleichzeitig bereit wäre, für die Eurozonenstaaten die Rolle eines "Lender of last Ressort" zu übernehmen, wozu bislang aber kaum ein Politiker zuzustimmen scheint.

Allerdings treten neuerdings auch renommierte europäische Ökonomen (in den USA vertreten dies vehement die Vertreter der "Modern Monetary Economics") mit diesen hier schon öfter geäußerten Einsichten an die Öffentlichkeit, etwa Paul De Grauwe von der University of Leuven, der auch Manuel Barroso beraten hat, Charles Wyplosz, Direktor des International Centre for Money and Banking Studies, oder Daniel Gros, Direktor des Centre for European Policy Studies in Brüssel.