Morgan Stanley im Visier der Märkte

Grafik: Zerohedge

Für die neben Goldman Sachs einzige noch verbliebene unabhängige Investmentbank der Wall Street könnte sich das Nahtod-Erlebnis von 2008 gerade wiederholen

Die Investmentbank Morgan Stanley (MS) ist mit ihrer Bilanzsumme von stolzen 405 Mrd. USD noch ein Stück größer als die 2008 spektakulär gescheiterte Lehman Brothers. Noch im Frühjahr schien sie indes absolut auf Erfolgskurs zu sein. Die Aktie kostete wieder 30 Dollar und endlich konnte MS dem Erzrivalen Goldman Sachs sogar die Weltmarktführung im Handel mit Anleihen, Währungen und Rohstoffen abnehmen, während sie laut eigenen Angaben allein im 2. Quartal einen Nettoertrag von 9,3 Milliarden Dollar erzielte.

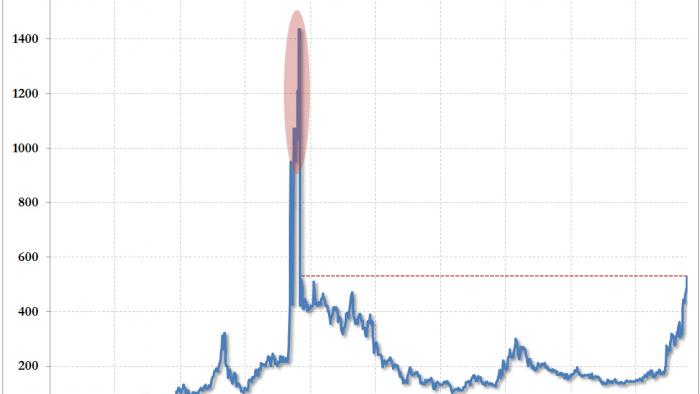

Dennoch schätzen die Finanzmärkte das Kreditrisiko der Investmentbank, die beispielsweise das weltgrößte Retail-Brokerhaus unterhält, inzwischen höher ein, als jenes der großen französischen oder italienischen Banken. Das zeigen jedenfalls die Kosten, um sich mit sogenannten CDS (Credit Default Swap) gegen einen Default des Instituts zu versichern, die am Montag um weitere 32 Basispunkte (100 BP = 1 Prozentpunkt) auf 528 BP angestiegen sind. Gleichzeitig ging der Aktienkurs weitere 7,7% zu Boden, womit MS aktuell mit 12,50 damit und nur noch wenige Dollar über den Crash-Tiefstständen notiert.

Indes war der Risikospread laut dem Finanzblog Zerohedge nur vom 16. September bis 13 Oktober 2008 niedriger, also in den drei Wochen, nachdem Morgan Stanleys kleinerer Konkurrent Lehman gescheitert war.

Ein Teil des enorm angewachsenen Risiko-Spread wird von der Neuen Züricher Zeitung inzwischen unmittelbar Zerohedge zugeschrieben, der schon seit Wochen negative Analysen zu MS bringt. Dabei vertritt Zerohedge generell zwar gerne negative Extrempositionen (wie auch schon z.B. gegenüber kanadischen, deutschen oder österreichischen Banken), stützt sich dabei aber oft auf gute Daten und Dokumente, die mitunter erst durch Zerohedge online gestellt oder ausgegraben werden und oft auch hochaktuell sind.

Jedenfalls dürfte Zerohedge am Finanzmarkt inzwischen so weit verbreitet sein, dass viele professionelle Trader und Analysten routinemäßig den Blog beobachten auch wenn sie keine Contrarians sind, allein schon um keinen aktuellen Markttratsch zu versäumen.

So hat Zerohedge beispielsweise einen Bericht von Morgan Stanley an die US-Aufsichtsbehörde SEC vom Februar veröffentlicht, wonach MS 44,7 Mrd. USD an Forderungen gegenüber Frankreich hätte, davon 39 Milliarden gegenüber französischen Banken. Verdächtig erscheint Zerohedge auch ein Bericht der neuen US-Aufsichtsbehörde für Derivate, wonach 98,8 Prozent der 1,8 Billionen Dollar an Brutto-Derivativpositionen von MS auf Fremdwährungskontrakte entfallen, was bei keiner anderen Bank in vergleichbarer Weise zu finden sei.

Laut Brad Hintz von Bernstein Research seien aber zumindest die Angaben zum Frankreich-Engagement irreführend, das tatsächlich eher bei zwei Milliarden Dollar läge, würden Hedges und Sicherheitsleistungen eingerechnet. Auch in der Bilanz für 2010 gibt MS den Gesamtbestand an Nicht-US-amerikanischen Staatsanleihen insgesamt mit nur vier Milliarden Dollar an, auch ein Überengagement bei gefährdeten Banken ist jedenfalls der Bilanz nicht zu entnehmen. Dennoch ist der Aktienkurs in diesem Jahr von über 30 auf knapp 12,5 Dollar eingebrochen.

Allerdings musste MS erst diesen August erstmals öffentlich eingestehen (Crash von 2008: Hedge Fonds ruinierten Investmentbanken), welche Probleme die Bank während des Crashes von 2008 tatsächlich gehabt hatte. Zuvor war ihr damaliger Chefökonom Stephen Roach immerhin jahrelang als einziger von den Big-Five-Investmentbanken (damals zudem noch Goldman Sachs, Merrill Lynch, Bear Sterns und Lehman Brothers) gegen die Geld- und Budgetpolitik der USA aufgestanden. Der heute für Asien Zuständige hatte jahrelang einen Immobilien- mit darauffolgendem Dollar-Crash samt schwerer internationaler Finanzkrise als praktisch unvermeidlich thematisiert, und MS hatte sich im Boom zuerst auch eher aus den übelsten Geschäften herausgehalten, so dass die Bank letztlich unabhängig blieb und vergleichsweise gestärkt aus der Finanzkrise hervorzugehen schien – wobei aber nur wenigen Insidern bekannt war, wie nahe am Abgrund MS in der Krise vorbeigeschramnt war.

Für das Bankenmagazin Euromoney ist die dramatische Ausweitung des CDS-Spread dann auch vor allem mit technischen Gründen zu erklären und könnte sogar mehr eine Folge des Markterfolgs sein, als der schwindenden Kreditqualität. Es liege schlicht am starken Anwachsen des Anleihengeschäfts, bei dem an den heutigen Märkten automatisch eine Reihe von Derivativgeschäften mitlaufen, die gegenüber den Kunden und gegenüber anderen Dealern abgeschlossen werden, um die Positionen abzusichern. Wenn die Gegenparteien nun ihre Risiken ebenfalls absichern wollen, dann benötigen sie dazu Morgan Stanley CDS, so dass mit steigendem Fixzins-Geschäftsvolumen automatisch auch die Nachfrage nach MS-CDS ansteigt. Da sich aber das Marktvolumen für CDS auf Einzelunternehmen seit der letzten Krise auf rund die Hälfte reduziert habe und selbst auf große Namen wie MS im Schnitt täglich nur zehn Trades gezählt werden, sei das Angebot einfach so beschränkt, dass die Preise automatisch steigen – und das wohl insbesondere, wenn MS so wie jetzt ins Gerede kommt und für solche Geschäfte weltweit ohnehin nur eine Hand voll Banken als CDS-Verkäufer in Frage kommt.

Allerdings hatte MS schon im unmittelbaren Vorspiel zum letzten Crash versucht, am Ende dann doch aggressiver in den Markt zu gehen. Das hatte dazu geführt, dass MS nur wenige Wochen vor der Lehman-Pleite mit einem einzigen Deal im Eigenhandel neun Milliarden Dollar verloren hatte, was doch ein übles Licht auf das Risikomanagement warf.

Da MS nach der Lehman-Pleite bei vielen Analysten zudem noch vor Goldman Sachs als logisches nächstes Opfer galt, zogen etliche Hedge Fonds, die MS als "Prime Broker" bediente, kurzfristig 130 Mrd. Dollar ab, was Morgan Stanley de facto insolvent und mit 107,3 Mrd. Dollar still und heimlich zum mit Abstand größten Notfall-Kreditnehmer der Federal Reserve Bank von New York Fed machte. Bill Dudley, damals für die Marktkontakte der Fed zuständig und heute ihr Chef, hatte zudem die Konkurrenten von MS durchtelefoniert, die sich die begehrten Hedge Fonds gerne selbst als Kunden geschnappt hätten, um sie von Abwerbungsversuchen abzuhalten – was ihm wohl eher leicht gefallen war, da auch die Konkurrenz allesamt auf Fed-Gelder angewiesen waren.

Nach Außen wurde derlei freilich mit keinem Wort angedeutet und wurde erst bekannt, nachdem Bloomberg nach jahrelangem Rechtsstreit die Freigabe der betreffenden Fed-Dokumente erzwungen hatte. Zu diesem Zeitpunkt hatte Morgan Stanley im Hedge Fonds/Primebroker-Geschäft bereits wieder zu Marktführer Goldman Sachs aufgeschlossen und die aufrückenden Konkurrenten Credit Suisse, Deutsche Bank und JPMorgan etwas auf Distanz gebracht. Umso mehr sieht sich MS jetzt mit dem Gerücht konfrontiert, dass die Hedge Fonds ihre Gelder neuerlich abziehen würden. Das könnte durchaus zu einer self-fulfilling prophecy geraten, wobei jedoch kaum anzunehmen ist, dass die US-Behörden die Pleite einer großen Wall-Street-Investmentbank so bald wieder riskieren würden.