Neun Jahre Eurobonds - ein erstaunlicher Rückblick

Grafik: Basel Institute of Commons and Economics, Daten von der EZB

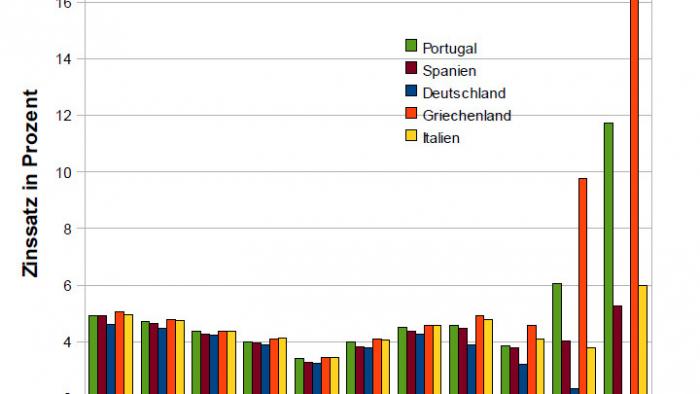

Neun Jahre lang wurden die Anleihen von Deutschland, Spanien, Portugal, Griechenland und Italien zum gleichen Zinssatz gehandelt

Sowohl nach dem Platzen der Dot-Com-Blase 2001 als auch in der sogenannten Weltfinanzkrise 2008 waren die Marktweisen, die Finanzmärkte und Ratingagenturen davon überzeugt, dass Griechenland und Portugal nur minimal risikobehafteter waren als Deutschland. Es brauchte keinen EFSF, um Eurobonds zu emittieren. Alle europäischen Staatsanleihen waren neun Jahre lang Eurobonds. Erst 2010 und 2011 gelangten "die Märkte" zu der Auffassung, dass im Euroraum auch höhere Risiken bestehen und deshalb eine Neubewertung nötig sei. Seitdem überbieten sie sich im Downgrading. Warum aber der Hype bis 2009?

Für die Abwertung gibt es unter dem Stichwort Schuldenkrise sicher nachvollziehbare Gründe. Warum aber wurden die Anleihen von EU-Staaten seit der Einführung des Euro als gleichwertige Eurobonds bewertet und gehandelt?

Zunächst: Der Euro ist eine andauernde Erfolgsstory. Im Jahre 2001, in dem die hier dargestellte Zinsgeschichte beginnt, kostete ein Euro nur 0,95 Dollar. Heute steht er bei 1,38, eine Steigerung um fast 50 Prozent. Das bedeutet, dass Anleger aus dem Dollarraum mit Euro-Anleihen bis 2009 neben den Zinsen und Kursgewinnen auch noch am Wechselkurs verdienten.

Die Pleite von MF Global resultierte aus dem Glauben, die Erfolgsstory von Euro und Euro-Anleihen werde sich ewig fortschreiben. Führende Analysten wie Konrad Hummler von Wegelin und Bill Gross von Pimco bekannten seit 2009, das Vertrauen in US-Anleihen verloren zu haben. Da es aber keine chinesischen Anleihen gibt, waren europäische Anleihen der sichere Hafen auf der Flucht vor der zur Schuldenbewältigung unfähigen US-Politik.

"Farewell America" schrieb Hummler 2009. Bill Gross schaffte mit seinem Total Return Fund nur magere 1,5 Prozent Rendite, weil er einfach die US-Anleihen ausbuchte. Er vergaß aber eine unfreiwillig treue Käufergruppe: Die US Fed, die Pensionskassen und die Governmental Agencies des Verteidigungs-, Gesundheits- und Bildungsministeriums, deren gebündelte Altersvorsorge bereit ist, jedes patriotische Risiko einzugehen.

Dies ist in dem 1940 zur Finanzierung des Kriegseintritts der USA in den II. Weltkrieg vom US-Kongress verabschiedeten, heute noch gültigen Investment Company Act vorgeschrieben, der von Tag zu Tag aktueller wird. Auf 118 Seiten wird darin dargelegt, dass US-Vermögensverwalter zur Wahrung nationaler Interessen dazu verpflichtet sind, zuerst US-Staatsanleihen zu erwerben, bevor sie in andere Kapitalmarktprodukte investieren. Da die US-Altersvorsorge kapitalbasiert ist, bedeutet das, dass etwa 50 Prozent des angesparten Weltkapitals der US-Regierung zur Verfügung stehen, um beliebige Kriege zu führen und mit 2 Millionen Gefangenen mehr Gefangene zu beherbergen, als China und Europa gemeinsam.

Euroanleihen waren nicht nur für US-Anleger, sondern auch für asiatische und arabische Fonds aufgrund des steigenden Eurokurses eine Alternative zu den durch den Dollarkurs extrem risikobehafteten US-Anleihen.

Obwohl zwischen den 17 Euro Staaten keinerlei verpflichtende Garantierklärungen bestanden, gingen die Anleger davon aus, dass der Euroraum nicht nur ein Währungs-, sondern auch ein gemeinsamer Wirtschaftsraum sei. Mit der Gründung des EFSF scheint diese Ansicht bestätigt zu werden: Zwar sträuben sich die Deutschen noch, aber am Ende werden sie die Garantien zeichnen müssen, die sie ja bereits für die Europäische Zentralbank gegeben haben. Ob nun die EZB die Anleihen kauft oder ob der EFSF Eurobonds auflegt - die gemeinsame Haftung ist durch die Gemeinschaftswährung längst vorgegeben.

Die europäischen Regierungen können mit immer neuen Derivaten und Finanzmarktinstrumenten noch immer vermeiden, was als einziger Ausweg aus der Schuldenkrise unvermeidlich ist: Ihre Bürger in einem asset levy für die durch Staatsschulden finanzierten Vermögenszuwächse insbesondere bei Immobilien für einen Lastenausgleich heranzuziehen. Dass dieser nicht und nie erfolgen soll, darin zumindest sind sich die griechische, die portugiesische, die spanische, die italienische und die deutsche Regierung einig.

Als vermögende Pensionsanwärter sehen Politiker, egal ob grün oder braun, schwarz oder rot, europaweit ihr eigenes Familienvermögen in Gefahr. Sie leben in der Illusion, durch neue Schuldscheine eine Abwertung ihres Vermögens vermeiden zu können. Sie möchten mit der Botschaft eines schmerzhaften Einschnitts nicht ihre Wähler erschrecken. Das ist verständlich - aber rettet es auch den Euro?

Es ist fraglich, ob US-Pensionäre und Ölscheichs lieber die europäischen Staatsschulden bezahlen möchten. Die Eurobonds sind ein leicht durchschaubarer Trick, den heimischen Wählern die Wahrheit vorzuenthalten: Dass die Rente oder Pension nicht 3000 oder 4000 Euro betragen wird, sondern nur den derzeitigen Durchschnittswert der gesetzlichen Rentenversicherung. Das sind 984 Euro im Monat. Wäre das wirklich der worst case?

Alexender Dill ist Mitbegründer und Leiter Basel Institute of Commons and Economic.