Die deutsche Solarblase?

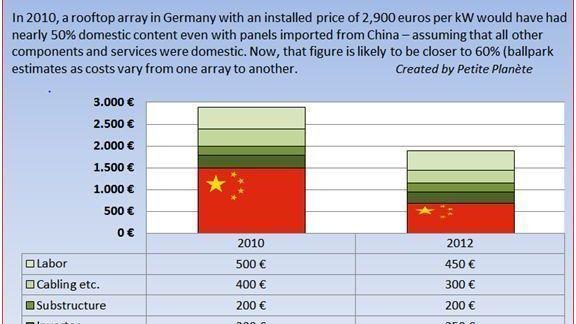

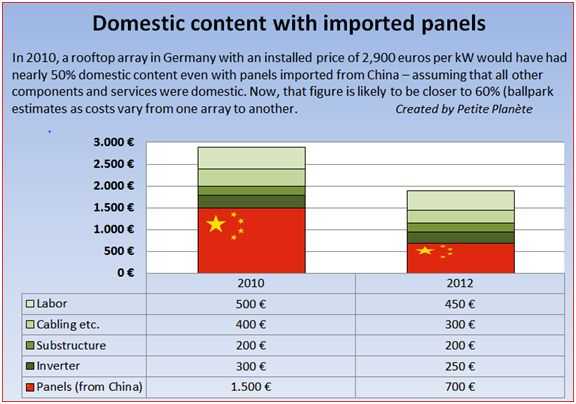

Der Anteil ausländischer und inländischer Wertschöpfung bei einer Solaranlage in Deutschland, 2010 und 2012. Daten von der Solarpraxis und eigener Forschung.

War es eine gute Idee, dass Deutschland so früh so stark in die Fotovoltaik investiert hat?

"Die Bundesregierung richtet die Deutsche Solar Wirtschaft zu Grunde”, erzählte der Grünen-Politiker Hans-Josef Fell der internationalen Presse Ende April. Dabei sprach Fell als Politiker, nicht als Energieexperte, denn er liegt in seiner Analyse falsch – die Krise, in der die deutsche Solarwirtschaft zweifellos steht, resultiert nicht aus den Kürzungen der Einspeisetarife. Mehr noch: Es spricht viel dafür, dass Deutschland von seiner Vorreiterrolle dennoch profitieren kann.

Zugegebenermaßen hat die deutsche Q-Cells – im Jahre 2008 der größte Solarzellenhersteller der Welt – Insolvenz anmelden müssen, und man könnte viele kleinere Firmen wie Solon und Sovello anführen. Solarfirmen in den USA (man denke an Evergreen Solar) sind auch pleite gegangen, und die zwei größten Solarfirmen aus den USA und Deutschland – First Solar und SolarWorld – sind ebenfalls tief in die Miesen gerutscht. Aber das gleiche könnte man von allen großen Solarfirmen Chinas behaupten. Es geht den chinesischen Firmen so schlecht, dass der Chef von Suntech (der größten PV-Firma weltweit) im Mai gegenüber Reuters sagte, Chinas PV-Sektor würden nicht überleben, wenn die EU ähnliche Handelsbeschränkungen erlässt wie die USA.

Das Hauptproblem: Die Produktionskapazität (rund 60 GW) liegt weit über der Nachfrage (rund 29 GW in 2011), und der Markt soll 2012 stagnieren oder schrumpfen. Westliche Solarhersteller haben ein weiteres Problem: Wettbewerb aus China. In diesem Zusammenhang ist ein anderes Zitat von Fell wichtiger. In einem persönlichen Interview mit mir im Jahre 2009 sagte er: "Deutschland möchte keinen Handelskrieg mit irgendeinem Land, auch nicht mit China, weil wir eine Exportwirtschaft haben."

Während die USA ein riesiges Handelsdefizit gegenüber China haben (und es sich deswegen leisten können, Zölle zu erheben), hatte Deutschland einen Handelsüberschuss von rund 12,7 Milliarden US-Dollar in den zwölf Monaten bis August 2011, was laut der New York Times "größtenteils auf den Verkauf von Produktionsmaschinen" zurückzuführen ist. Produktionsmaschinen für die PV sind ein solches Beispiel.

Deutschland profitiert vom Ausbau der Fotovoltaik selbst dann, wenn die Module aus China kommen

2009 hatte die Konkurrenz aus China schon längst das Licht der Welt erblickt, und die ersten deutschen Firmen riefen die Regierung dazu auf, "soziale und Umweltstandards" als Bedingung für die Einspeisetarife in Deutschland einzuführen – in der Hoffnung, chinesische Firmen könnten diese Standards nicht erfüllen. Es war ein versteckter Ruf nach Protektionismus, aber selbst die Deutsche Gesellschaft für Sonnenenergie (DGS) wollte damit nichts zu tun haben: "Die deutschen Hersteller müssen durch Qualität, längere Garantien und besseren Service punkten." Solche Standards wurden nie implementiert.

Zwei Jahre später, als die deutsche SolarWorld Schutz vor der Konkurrenz aus China suchte, kontaktierte die Firma nicht etwa die Bundesregierung, sondern die US-Regierung über ihre Tochterfirma in den USA. SolarWorld weiß wohl wie die Antwort aus Berlin geheißen hätte.

Aber wie definiert man "made in Germany" überhaupt? Das Erneuerbare-Energien-Gesetz unterscheidet nicht zwischen Dünnschichtmodulen der US-Firma First Solar (in Frankfurt an der Oder hergestellt), multikristallinen Modulen aus China (von einer Produktionslinie aus Deutschland) und monokristallinen Modulen von Sunpower mit Sitz in Kalifornien (aber 2011 vom französischen Ölgiganten Total übernommen, die Module werden in Malaysia hergestellt). Man sieht an diesem Vergleich, warum Fell und andere irren, wenn sie meinen, dass weitere Kürzungen an der Solarförderung vor allem deutschen Herstellern schaden.

Deutschland braucht sich keine Sorgen um importierte Solarmodule zu machen. Selbst wenn man hierzulande Solaranlagen mit Modulen aus dem Ausland macht, entsteht mehr als die Hälfte der Wertschöpfung im Lande. Im Jahre 2010 hat eine durchschnittliche Solaranlage in Deutschland rund 2900 € pro Kilowatt gekostet. Die Solarpraxis aus Berlin hat die Zahlen oben für 2010 zusammengestellt. Die BOS-Komponenten (balance of system) bestehen vor allem aus Kabeln, Montagegestellen und dem Wechselrichter, und diese können durchaus in Deutschland hergestellt sein. Heute kosten Module aus China eher 700 € pro Kilowatt. Dagegen sind die Preise der anderen Komponenten nicht so weit gesunken. Anders ausgedrückt: Der Anteil der inländischen Wertschöpfung steigt kontinuierlich, wenn die Preise von importierten Modulen einen immer kleineren Teil des Kuchens ausmachen.

Und die obige Grafik zeigt noch etwas: China hat dazu beigetragen, dass die Solarenergie weltweit billig geworden ist. Und wenn man aufwärts und abwärts entlang der Wertschöpfungskette schaut, sieht man wie deutsche Firmen ebenfalls dazu beigetragen haben, die Solarenergie erschwinglicher zu machen – und vielen von diesen Firmen geht es nicht schlecht.

Wie Deutschland entlang der Wertschöpfungskette profitiert

Die Wertschöpfungskette bei der Fotovoltaik beginnt mit Silizium und führt über Wafer, Zellen und Module bis hin zur eigentlichen Installation und zum Betrieb. Dazu kommen noch die Hersteller von Produktionslinien für Wafer, Zellen, und Module – und natürlich noch Anlagenplaner.

In der Mitte der Wertschöpfungskette leiden zur Zeit die Zell- und Modulhersteller – und zwar überall, wie oben beschrieben. Die Schweizer Bank Sarasin hat vermutet, dass SolarWorld im Jahre 2015 der einzige verbleibende deutsche Hersteller von Solarmodulen sein könnte (obwohl man Ersol, eine Tochter von Bosch, hinzufügen mag). Marktanalysten empfehlen kleineren deutschen Solarfirmen den Zusammenschluss, damit sie die kritische Masse erreichen. Aber nicht allen deutschen Solarfirmen geht es schlecht. Die Solar-Fabrik hat im ersten Quartal 2012 einen Gewinn erwirtschaftet, und Phoenix Solar lag nur leicht im Minus, um nur zwei Firmen zu nennen. Eine andere Studie schätzt, das 86 der 232 Solar Firmen in Deutschland noch 2017 im Geschäft sein werden, wenn man Insolvenzen, Übernahmen und Zusammenschlüsse berücksichtigt. Wir haben es hier mit Marktkonsolidierung zu tun, nicht mit einem Versagen. Die PV-Industrie wird erwachsen.

Am Anfang der Wertschöpfungskette sieht alles etwas besser für Deutschland aus. Die Produktion bei Wacker, der größte deutsche Hersteller von Solarsilizium, läuft auf vollen Touren und wird allein dieses Jahr um wohl 50 % zulegen. Wacker spricht von vollen Auftragsbüchern bis Ende 2015 und plant bis 2014 die Produktionskapazitäten sogar um ein weiteres Drittel mit einer neuen Fabrik in den USA zu steigern. Der weltgrößte Wechselrichterhersteller ist übrigens SMA aus Kassel. Die Firma macht immer noch gute Geschäfte, auch wenn die Konkurrenz Boden gut macht. Nicht zu vergessen: Fraunhofer ISE, das größte Solarforschungsinstitut Europas.

Kein chinesischer PV-Erfolg ohne deutsche Technik

Deutschland hat bekanntlich einen starken Mittelstand. Vor sechs Jahren musste man fast ein Genie sein, um eine PV-Produktionsfabrik zu bauen. Eine Produktionslinie verbindet Chemiebäder aus einer Industrie mit Siebdruckanlagen aus einer anderen, und dann kommen die Öfen, die Vereinzeler, Flasher, und vieles andere mehr. Diese Sachen waren teilweise zum ersten Mal zusammengesetzt worden.

Im Jahre 2007 erschienen die ersten schlüsselfertigen Produktionslinien. Firmen aus Deutschland (wie Manz, Centrotherm und Roth & Rau) sowie die Schweizer Oerlikon und Applied Materials aus den USA boten plötzlich fertige Solarfabriken an, die nur einen Technikvorstand voraussetzten, der die Mitarbeiter einarbeiten konnte. Q-Cells und SolarWorld haben solche schlüsselfertige Anlagen gekauft – und manche Anlagen gingen an Chinas Trina, Suntech, usw. Die Chinesen waren nun mit an Bord.

Diesem Teil der Wertschöpfungskette – Maschinenbauer – geht es wegen der massiven Überkapazitäten momentan nicht gut. In absehbarer Zeit werden wohl wenige neue Produktionslinien bestellt. Doch dieser Sektor dürfte im Westen bleiben, weil es sich hier um eine fortgeschrittene Technik handelt – im Gegensatz zur Modulherstellung, die nicht komplizierter ist als die Herstellung von Fernsehern und elektronischen Endgeräten. Insgesamt lässt sich sagen, dass Deutschland Produktionsanlagen nach China verkauft und billige Module zurückbekommt.

Die Öffentlichkeit schaut eher auf die Mitte der Wertschöpfungskette (Module), aber Deutschland profitiert sicherlich auf der ganzen Linie. Und solange Deutschland so viel installiert, behalten deutsche Firmen die Nase vorn, wenn es um die Netzintegration der Fotovoltaik geht, zum Beispiel mit Solarsystemen, die einen Teil des überschüssigen Stroms speichern, anstatt ihn ins Netz einzuspeisen – damit mehr PV ans Netz angeschlossen werden kann. Das deutsche Gesetz verlangt auch heute schon, dass PV-Anlagen (und seit einigen Jahren auch Windräder) zur Netzstabilität beitragen, und man könnte heute schon weitergehen und von Solaranlagen erwarten, dass sie das Netz auch nachts stabilisieren.

Laut IMS Research ist Deutschlands Belectric der größte PV- Projektierer der Welt, 14 deutsche Firmen landen in den Top 30; sie wuchsen letztes Jahr um mehr als 50 %. Solche Firmen planen und bauen Solaranlagen – d.h., sie haben dort viel zu tun, wo Solarenergie installiert wird, nicht wo Solarzellen hergestellt werden. Und deren Geschäfte laufen besser, je billiger die PV ist. Von den 30 größten Projektierern kamen 24 aus Europa und drei aus den USA. Nur drei der Firmen kamen aus China.

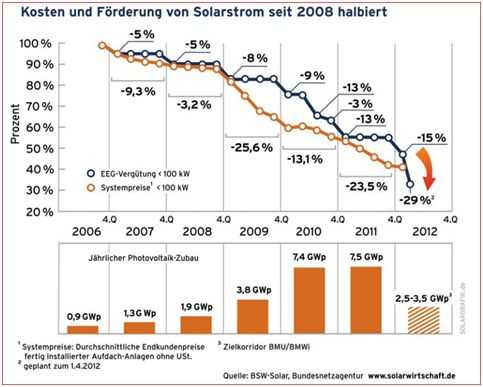

In der Abbildung oben sieht man, dass der Preis für Solarstrom in den letzten sechs Jahren um 60 % gesunken ist. Seit 2009 jagen die Politiker mit den Einspeisetarifen hinterher. In den letzten beiden Jahren hat Deutschland jeweils rund 7,5 GW neu installiert – damit ist Deutschland mit Abstand der größte PV-Markt weltweit.

Wie wird der Markt 2015 aussehen? Vermutlich wird Europas größtes Solarforschungsinstitut immer noch in Deutschland zuhause sein – so wie ein führender Wechselrichterhersteller, einige große Solarmodulhersteller, ein paar Produktionsanlagenbauer - und wahrscheinlich die größte Anzahl von Projektplanern weltweit. Die derzeitige Konsolidierung tut weh, aber Deutschlands Engagement wird sich auszahlen, weil Deutschland der größte PV-Markt ist.

Für Deutschlands Energiewende wird es langsam Zeit, langfristiger zu denken. Die Bundesregierung hat zuletzt das Ausbauziel von 52 GW an PV bestätigt. Dabei hat Deutschland sowieso werktags im Sommer Bedarfsspitzen von nur 60-70 GW, und schon heute macht die PV bei weniger als 30 GW Investitionen in konventionelle Kraftwerke unrentabel. Um die PV weiter auszubauen, müssen wir uns nicht nur Gedanken darüber machen, wie man die Kosten der PV begrenzen kann (der Solarstrom ist bereits nicht mehr so teuer und wird noch billiger), sondern auch darüber, wie man den Energiemarkt reformieren kann, damit sich Investitionen in Gasturbinen, Stromspeicher usw. lohnen. Schließlich wollen wir abends im November, wenn keine Sonne scheint, aber in Deutschland am meisten Strom verbraucht wird (rund 80 GW), immer noch Strom haben.

Dieser Text ist die deutsche Version von "German Solar Bubble? Look Again!"), das im Auftrag der Heinrich-Böll-Stiftung für Leser in den USA geschrieben wurde. Der Autor schreibt bei Renewables International und leitet Petite Planète. 2005 ist in der Telepolis-Buchreihe von Morris der Band Zukunftsenergien erschienen.