Von "too big to fail" zu "too central to fail"

Schweizer Wissenschaftler wollen eine Methode entwickelt haben, um das Zentrum der wirtschaftlichen oder finanziellen Macht zu identifizieren

Wer beherrscht die globale Ökonomie? Man darf vermuten, dass es wenige transnationale Banken und Unternehmen sind, die die größte Macht ausüben. Dabei geht es nicht allein um die Größe von Finanzinstituten, sondern auch darum, wie tief sie miteinander vernetzt sind und welche Rolle sie in diesen Netzwerken spielen. Wissenschaftler der ETH Zürich haben versucht, die Diskussion über die Hypothese, dass manche Banken einfach zu groß sind, um sie Pleite gehen zu lassen (too big to fail), auf empirische Füße zu stellen und zu erkennen, welche Banken und Unternehmen tatsächlich mit einer Pleite das System gefährden könnten.

Schon in einer im letzten Jahr im Open-Source-Journal PLoS-One veröffentlichten Studie haben die Schweizer Wirtschaftswissenschaftler erstmals nicht nur wenige Unternehmen untersucht, sondern, wie sie schreiben, eine Methode entwickelt, um die "Architektur" des globalen Netzwerks aus Unternehmen und Investoren/Eigentümern mit der Berechnung des Einflusses eines jeden Global Player zu verbinden. Aus einer Datenbank mit 37 Millionen Unternehmen und Investoren aus dem Jahr 2007 identifizierten sie alle 43.060 transnationalen Unternehmen und untersuchten, welche Eigentümerverhältnisse zwischen ihnen bestehen. Daraus berechneten sie, welche Unternehmen andere durch Shareholder-Netzwerke kontrollieren. Verbunden mit den Einkünften entstand daraus die Struktur der globalen wirtschaftlichen Macht mit einem kleinen, eng vernetzten Kern von Finanzinstitutionen, die als eine ökonomische "Super-Entität" betrachtet werden können.

737 Shareholder üben eine Kontrolle von 80 Prozent der transnationalen Unternehmen aus. Für die wirtschaftliche Konzentration spielt der Reichtum eine wesentlich geringere Rolle als die Vernetzung. 40 Prozent der Kontrolle des ökonomischen Werts der transnationalen Unternehmen liegt über "ein kompliziertes Netz an Eigentümerverhältnissen" bei 147 Konzernen, die sich selbst fast vollständig kontrollieren. Dreiviertel dieser transnationalen Konzerne sind Finanzinstitutionen. Hier die ersten 20 der mächstigsten Unternehmen, Lehman Brothers, die es 2007 noch gegeben hatte, lagen auf Platz 34:

- Barclays plc

- Capital Group Companies Inc

- FMR Corporation

- AXA

- State Street Corporation

- JP Morgan Chase & Co

- Legal & General Group plc

- Vanguard Group Inc

- UBS AG

- Merrill Lynch & Co Inc

- Wellington Management Co LLP

- Deutsche Bank AG

- Franklin Resources Inc

- Credit Suisse Group

- Walton Enterprises LLC

- Bank of New York Mellon Corp

- Natixis

- Goldman Sachs Group Inc

- T Rowe Price Group Inc

- Legg Mason Inc

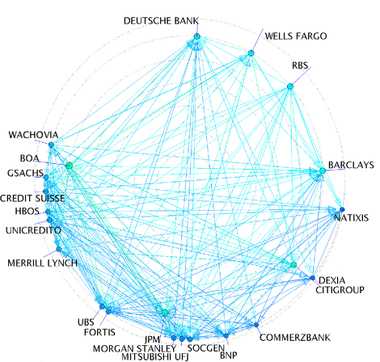

In einer neuen Studie, die in den Scientific Reports erschienen ist, hat das Team der ETH Daten der Fed aus dem Notkredit-Programm der Jahre 2008 bis 2010 ausgewertet, um das "systemische Risiko" der einzelnen Finanzinstitutionen zu berechnen, die bereits in der vorher erwähnten Studie als transnationale Unternehmen auftauchten. Hier wurden Banken, die in Zahlungsschwierigkeiten gerieten, mit billigem Geld der Notenbank gestützt. 2008 waren das bis zu 1,2 Billionen US-Dollar. Die Daten über die Schulden und die Marktkapitalisierung von 407 Banken wurden von der Fed nicht freiwillig veröffentlicht, sondern erst aufgrund eines Urteils des Obersten Gerichts, das einer Klage der Nachrichtenagentur Bloomberg recht gab. Aus der Höhe der gewährten Kredite ließen sich die Verschuldung einer Bank und das Pleiterisiko erkennen und in einem neu entwickelten Schuldenranking (DebtRank) darstellen, das dazu dienen soll, die Gefährdung von Kandidaten, die ein systemisches Risiko sein können, weil sie zu eng mit dem Kern vernetzt sind, erkennen zu können. Wissenschaftlich soll also identifiziert werden, wer "too big to fail" oder eher: "too central to fail" ist und nicht fallen gelassen werden soll, um das Gesamtsystem nicht zu gefährden.

Von den 407 US-Banken wurden so 22 identifiziert, die mit 8o4 Milliarden Dollar nicht nur den Großteil der Kredite erhalten hatten, sondern die auch ein eng verwobenes Netzwerk bildeten, dessen Knoten, so die Wissenschaftler, auf dem Höhepunkt der Finanzkrise "systemisch wichtig" waren. Die Finanzinstitute waren alle direkt miteinander verbunden und konnten sich entsprechend stark beeinflussen, so dass schon "ein kleiner Schock für das ganze System durch die vielen Pfade in dem Netzwerk zu einer systemischen Krise" führen kann. Für die systemische Bedeutung ist wiederum nicht allein die Größe wichtig, sondern die Zugehörigkeit zum Kern durch den Grad der Vernetzung. Mit dem DebtRank, den die Wissenschaftler aus dem PageRank von Google entwickelten, werden rekursiv alle Pfade in einem Finanznetzwerk berücksichtigt: "Dabei wird die Systemrelevanz einer Bank mathematisch berechnet und umso höher gewichtet, je mehr sich ihre finanziellen Nöte auf andere Banken auswirken, die für ein reibungslos funktionierendes Finanzsystem wichtig sind."

Die Wissenschaftler sind der Meinung, die von ihnen anhand der Fed-Daten entwickelte Methodologie könne verwendet werden, alle systemischen Knoten eines Netzwerks von Finanzinstitutionen zu erkennen, was für die Politik und Risikomanager wichtig sein sollte - zumal damit auf die neue Kategorie von Unternehmen oder Banken aufmerksam gemacht werde, die zu zentral sind, um sie zusammenbrechen zu lassen. Das gilt freilich alles nur, wenn es um die Stabilisierung eines bestehenden Netzwerks oder Systems geht. Man könnte ja auch anders argumentieren, wenn das System als falsch erkannt wurde und verändert werden soll. Dann müssten jene Finanzinstitutionen ausgehebelt werden, die im Kern des Systems stehen. Allerdings haben die Wissenschaftler zwar viel gerechnet, aber viele Faktoren nicht einbezogen - und beweisen lässt sich mit der Studie nicht, ob die Methode tatsächlich systemische Risiken vorhersagen kann.