Der unaufhaltsame Niedergang des Westens

Von den Folgen oder Ursachen des asiatischen Wirtschaftswunders

Durch die politische Debatte in Deutschland schwirrt ein magisches Wort, das zur Erklärung aller möglichen wirtschaftlichen Widrigkeiten herhalten muss: "die Globalisierung". Es ist bei Politikern und Kommentatoren vermutlich so beliebt, da es ein schicksalhaftes Verhängnis bezeichnet, das ebenso bedrohlich ist, wie es verschwommen im Vagen bleibt. So gilt der ungarische Schlachter, der im bayerischen Schlachthof für Dumpinglöhne arbeitet genauso als Resultat der Globalisierung, wie der Import chinesischer Autos oder die feindliche Übernahme börsennotierter Unternehmen durch anglo-amerikanische Spekulanten. Katastrophal konstruierte Gesetze und Verordnungen verdampfen im selben Nebel unbestimmter Semantik wie der asiatische Boom, die europäische wirtschaftliche Stagnation oder die US-amerikanische Schulden- und Spekulationsblase.

Um semantische Klarheit zu gewinnen, kann es helfen, die Analysen von Praktikern des globalen Geschehens zur Kenntnis zu nehmen. Beispielsweise gaben der "Rohstoff & Asien-Konferenz" des FinanzBuch Verlages, erhältlich auf DVD, Analysten und Fondmanager eine Einschätzung der globalen Situation und wagten eine Prognose für die nächsten Jahrzehnte. Die einhellige Stimmung der Referenten lässt sich in wenigen Worten charakterisieren: Europa stagniert, die USA schlittern unaufhaltsam in eine schwere Finanz- und Wirtschaftskrise, Asien dagegen boomt und angetrieben vom asiatischen Wirtschaftswunder sehen die Rohstoffländer einer rosigen Zukunft entgegen.

Die demographische Keule

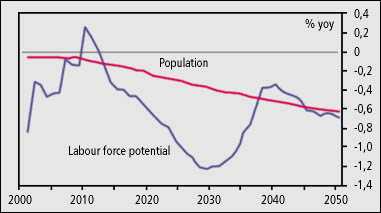

Stephan Kunze von ABN-AMRO näherte sich dem Thema von der demographischen Seite. Die Bevölkerungsentwicklung ist in vielen Ländern Asiens, insbesondere in China, deutlich günstiger als in nahezu allen OECD-Ländern. Einzig die USA und einige skandinavische Länder wie Schweden bilden eine gewisse Ausnahme. Zur Illustration präsentierte er verschiedene Grafiken, u. a. die deutsche Bevölkerungspyramide:

Die deutsche Bevölkerungspyramide des Jahres 2000 zeigt zwei Ausbuchtungen, eine kleinere bei den 60- bis 64-Jährigen (Geburtsjahrgang 1935 bis 1940) und eine kräftige bei den 30- bis 44-Jährigen (Geburtsjahrgänge von 1955 bis 1970, die sog. Babyboomer-Generation). Alle nachfolgenden Jahrgänge fallen deutlich kleiner aus. Die Geburtenrate (Kinder pro gebärfähiger Frau) rutschte seit etwa 1970 unter das Reproduktionsniveau und hat sich seitdem nicht mehr wesentlich erholt.

Diese Lage führt zu einer demografisch bedingten Krisenperiode von 15 bis 20 Jahren Dauer, beginnend um das Jahr 2015. In dem Maße wie die Babyboomer in Rente gehen, stürzen die sozialen Sicherungssysteme in eine Finanzierungskrise. Bis 2015 wird sich zwar die Situation der Rentenkassen noch einmal entspannen, da in den nächsten 10 Jahren die kleinen Geburtsjahrgänge der Kriegs- und Nachkriegsjahre in Rente gehen. Erst ab den Jahren 2030 bis 2035 nimmt der Druck auf die sozialen Sicherungssysteme etwas ab. Die Rentensituation der heute 30-Jährigen und die jüngerer Generationen ist von der demographischen Falle weit weniger betroffen. Ihre kleine Kohorte wird relativ gute Erbschaften machen und auf dem Arbeitsmarkt dürften sie weit bessere Verhandlungspositionen haben.

Das Arbeitskräftepotential steigt in den nächsten Jahren noch einmal in zwei Wellen bis zu einem Maximum etwa im Jahre 2010. Danach beginnt das Arbeitskräftepotential rapide zu sinken. Erst ab dem Jahre 2030 erholt es sich im Verhältnis zur Gesamtbevölkerung wieder etwas und stabilisiert sich bei gesunkener Gesamtbevölkerung ab dem Jahre 2040 auf einem mittleren Niveau.

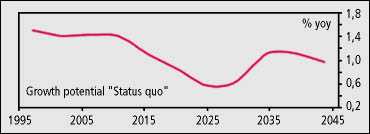

Nach einer Prognose der Deutschen Bank sinkt während dieser Zeitspanne auch das wirtschaftliche Wachstumspotential deutlich. Erst ab 2040 erholt es sich wieder etwas.

Stephan Kunze malte die Zeitspanne von 2010 bis 2030 in den schwärzesten Farben. In Stichworten:

- Der demographische Niedergang ist Fakt und unausweichlich!

- Für unsere Gesellschaft im Ganzen gibt es kein Entkommen aus der Demographiefalle

- Die Politik ist ob der Dimension des Problems überfordert und wird (und kann) keine Lösung liefern

- Die Wachstumskräfte gehen verloren

- Es wird eine negative Vermögenswertentwicklung geben, eine permanente Haushaltskrise setzt eine negative Spirale in Gang

- Auch die Produktivität nimmt ab, da die Investitionstätigkeit zurückgehen wird.

- Damit bleibt eine Zuwanderung von Hochqualifizierten zunehmend aus

- Ostdeutschland gestattet bereits einen Blick in die gesamtdeutsche Zukunft.

Weder ein kapitalgedecktes Rentensystem, noch eine Diversifikation kann aus der demographischen Falle herausführen.

Vom Sweet Pot der Demographie

Eine Kapitaldeckung verändert nur die Verteilung, aber nichts am gesamtwirtschaftlichen Resultat. Grund ist ein Gleichlauf des heimischen Aktienmarktes mit der Geburtenrate. In dem Maße, in dem die Babyboomer ihre Ersparnisse in Wertpapiere anlegen, steigen die Kurse, werden also für diese Generation stetig teuer, umgekehrt werden die Kurse einbrechen, wenn die Babyboomer von ihren Ersparnissen ihren Lebensabend vergolden wollen. Vor diesem Problem einer negative Assetpreisentwicklung werden auch private Rentenversicherer kapitulieren müssen.

Aber auch eine Diversifikation, also eine Anlage des Ersparten in ausländische Aktienmärkte, wird nicht funktionieren, jedenfalls nicht für große private Rentenversicherer. Die demographische Krise betrifft fast alle OECD-Länder, einzig die USA und einige skandinavische Länder wie Schweden bieten ein etwas günstigeres Bild. In den USA verbessert die Einwanderung, insbesondere der Hispanos, die eine höhere Geburtenrate haben, zwar die demografische Situation. Dieser Vorteil wird aber, so Stephan Kunze, durch die unsolide Wirtschaftspolitik wieder ruiniert.

Der Westen insgesamt befindet sich zur Zeit noch im sog. Sweet Pot der Demographie, einem hohen Arbeitskräfteangebot bei relativ geringer Rentenbelastung. Jedoch ist dieser "süße Topf" bald ausgelöffelt. Das große Arbeitskräfteangebot, das die wirtschaftliche Situation der letzten 20 Jahre nicht nur positiv bestimmte, wird es in naher Zukunft nicht mehr geben. Was geschehen wird, wenn dieser Topf leer ist, kann zwar niemand wirklich vorhersagen, da es sich um eine historisch beispiellose demographische Situation handelt, die meisten Prognostiker sehen jedoch düster in die Zukunft. Nach unserer Ansicht vielleicht etwas zu düster. Ein sinkendes Arbeitskräfteangebot könnte auch zu steigenden Reallöhnen führen und so die Binnenmärkte stabilisieren. Das deutsche Wirtschaftswunder der 1950er und 1960er Jahre jedenfalls ließ sich vom demographisch bedingten Arbeitskräftemangel nicht nachhaltig irritieren, auch wenn es um die Aktienkurse damals recht ruhig war.

Anders sieht die demographische Situation in weiten Teilen Asiens aus - wenn auch nicht in Japan. China zum Beispiel wächst gerade erst in den SweetPot der Demographie hinein. Wir sehen ein Bild, vergleichbar der Situation in Deutschland, jedoch um etwa 30 Jahre zeitverschoben. Der erste chinesische Babyboom fand von 1965 bis 1975 statt, der zweite von 1985 bis 1990. Damit fällt der Eintritt der chinesischen Babyboomer in das Erwerbsleben mitten in das chinesische Wirtschaftswunder.

Dies scheint uns der wesentliche Unterschied zur deutschen Situation zu sein. In Deutschland fiel der Eintritt der Babyboomer in die Arbeitsmärkte in die Wirtschaftskrise der 1980er Jahre, mit der Folge explodierender Arbeitslosigkeit und einbrechender Geburtenraten. (vgl. unseren Artikel Die Baby-Boomer in Deutschland - ein herbes Schicksal bis zur Rente). In China könnte das Schicksal der Babyboomer weit glücklicher sein. Man darf daher erwarten, dass die geburtenstarken Jahrgänge des zweiten Babyboom einen weiteren dritten Babyboom in die Welt setzen werden,

Die demographische Ausgangslage bietet also beste Bedingungen für einen lang anhaltenden asiatischen Boom und für eine ebenfalls lang anhaltende ökonomische Krise in den westlichen Industrieländern.

Der deflationäre Boom

Marc Faber von Faber Inc. Hong Kong, der heimliche Star der Konferenz, beschrieb in einem wirtschaftshistorisch weit ausholenden Vortrag Ursachen und Folgen des asiatischen Booms und des Niedergangs des Westens.

Mit dem Untergang des sozialistischen Lagers und der wirtschaftlichen Öffnung Chinas und Indiens sind zwei mächtige wirtschaftspolitische Konzepte von der Bildfläche verschwunden, die sozialistische Planwirtschaft und die Importsubstitutionsökonomie in Indien. Fast 3 Milliarden Menschen (1,3 Milliarden Chinesen, 1 Milliarde Inder und eine halbe Milliarde Russen und Osteuropäer) sind damit in den letzten 15 Jahren neu in die globale Wirtschaft eingetreten und entwickeln ihre eigenen wirtschaftlichen Aktivitäten. Die globalen Märkte wirbelt das gehörig durcheinander.

Der chinesische Eintritt in die Weltwirtschaft stürzt die Preise für Industrieprodukte in den Keller, Indien ruiniert die Preise für Dienstleistungen, gleichzeitig steigen die Rohstoffpreise. Dieser Trend wird in den nächsten Jahrzehnten stabil anhalten.

Der Westen gerät so in eine Preisfalle. Das chinesische und indische Angebot auf den Weltmärkten drückt auf die Gewinnmargen der Industrie der westlichen Industrieländer, die steigenden Rohstoffpreise nehmen die Gewinne von der anderen Seite her in die Zange. Die Industrie gibt diesen doppelten Druck an ihre Beschäftigten weiter und senkt die Reallöhne.

Eigentlich sollte die neoliberale Marktöffnungspolitik von IWF und Weltbank die Rohstoffpreise durch forcierte Anbieterkonkurrenz stabil auf einem niedrigen Niveau halten und so die globalen Handelsprofite für die westlichen Konzerne sichern. Stattdessen importiert der asiatische Boom Deflation in die westlichen Industrieländer und schwächt sie damit von innen.

Die Wirtschaftsgeschichte sah schon einmal eine deflationären Boom, mit dramatischen Konsequenzen für das Machtgefüge der Welt: Der Eintritt der USA in die Weltwirtschaft nach dem Ende des amerikanischen Bürgerkrieges ruinierte die Weltmarktpreise für Agrarprodukte und stürzte die europäische Landwirtschaft in eine lang anhaltende Krise. Dank der neuen Transporttechnologien Dampfschiff, Eisenbahn und Kanalbau war es nun möglich, das unvergleichlich günstiger produzierte Getreide aus dem mittleren Westen der USA mit geringen Transportkosten auf die europäischen und inneramerikanischen Märkte zu bringen.

Eine Folge der Preisrevolution auf den Agrarmärkten war eine allgemeine und langanhaltende Deflation, die für die USA einen Boom bedeutete, für Europa die wirtschaftliche Dauerkrise. Amerikanische Industrieprodukte profitierten von den günstigen amerikanischen Agrarpreisen. Das Lohnniveau konnte in den USA weitaus niedriger sein als in Europa. Obwohl die Nominallöhne in den USA in der zweiten Hälfte des 19 Jahrhunderts sanken, stiegen die Reallöhne, die Kaufkraft wuchs und damit expandierten die US-Binnenmärkte auf breiter Front bei sinkenden Preisen.

Diesem Konkurrenzvorteil konnten die etablierten europäischen Industrien wenig entgegensetzen. Großbritannien kostete dies die Weltmarktführerschaft. Die USA erlebten einen kometenhaften wirtschaftlichen und politischen Aufstieg. Die Wirkungen dieser epochalen Deflation hielten bis zum 2. Weltkrieg an. Erst mit der Wirtschaftsordnung der Nachkriegzeit wurden sie überwunden. Als desaströs erwies sich in der ersten Hälfte des 20. Jahrhunderts die Kombination der säkularen Deflation mit einen hohen Schuldenstand der Unternehmen und der Staaten

Ein analoges Stück wird, so Marc Faber, auch heute aufgeführt, nur auf höherem Niveau und einer neuen Verteilung der dramatis personae. Die Rolle der USA übernehmen heute China und Indien, den Part des damaligen Europa gibt der Westen insgesamt und die heute dominante Weltmacht, die USA, gehen unaufhaltsam dem Schicksal Großbritanniens entgegen.

Die Ströme des Reichtums zwischen Asien und den USA fließen seit der Asienkrise stabil in eine Richtung: Die USA verarmen, in Asien akkumuliert sich der Reichtum. Chinas Sparquote ist die höchste der Welt, die Sparquote der USA ist negativ, die USA sind Weltmeister im Verbrauch und in der Verschuldung, Asien ist des Zentrum der weltweiten Investitionen.

In China boomt die Immobilienbranche. Jährlich wandern Millionen neuer Arbeitskräfte vom Land in die Städte und im großen Stil muss für sie Wohnraum geschaffen werden. Mit steigender Kaufkraft explodiert die Nachfrage nach Industriegütern und Lebensmitteln. Die Zahl der Handynutzer ist von 15 Millionen 1999 auf 250 Millionen 2004 gestiegen, die Zahl der Motorräder stieg von 12 Millionen auf 90 Millionen. Gleichzeitig fallen die Preise. Der Preis für ein Auto fiel von 30.000 auf 5.000 US-Dollar. Entsprechend wachsen die Märkte. Der chinesische Boom ist längst kein bloßer Exportboom mehr, er wird stabil von wachsenden Binnenmärkten gestützt.

Trotzdem ist für die Preisentwicklung bei den Industriegütern keine Entspannung in Sicht. Der chinesische Boom bleibt ein deflationärer Boom. Es gibt in China keine inflationären Tendenzen, die Löhne bleiben stabil, ja in einigen Sektoren sinken sie sogar, da das Arbeitskräfteangebot stärker steigt als die Nachfrage.

Die asiatische Deflation nagt an der amerikanischen Industrie, während gleichzeitig die Kapitalinvestitionen zurückgehen

Das scheinbar robuste Wachstum der USA ist bei näherer Betrachtung von äußerst schlechter Qualität: Die niedrigen Realzinsen, seit 2000 sind sie inflationsbereinigt negativ, treiben die Immobilienverschuldung und die Immobilienpreise in die Höhe und finanzieren den Konsum. Dank sinkender Zinsen und steigender Immobilienpreise können die Hausbesitzer ihre Hypothekenlast bei gleichen Kosten erhöhen und so Geld aus dem Immobilienbesitz herausziehen und in den Konsum umlenken.

Der Anteil des Konsums am Bruttosozialprodukt hat in den USA eine Rekordhöhe erreicht. Das ganze Land lebt vom Schuldenmachen. Damit wächst das Ungleichgewicht. Bis 1987 hatten die USA eine positive internationale Vermögenslage, seitdem verschlechtert sie sich stetig. Heute halten Ausländer etwa 9.000 Milliarden Dollar Vermögenswerte in den USA, Amerikaner besitzen demgegenüber nur ca. 6.000 Milliarden Dollar Vermögen im Ausland. Die Bilanz ist also negativ, es klafft eine Lücke von 3.000 Milliarden, was etwa 30% des amerikanischen Bruttosozialproduktes (von etwa 11.000 Milliarden) entspricht. Die Vermögensbilanz verschlechtert sich jährlich um ca. 6%.

Die USA verkonsumieren ihre Substanz. Und die Effektivität des schuldenbasierten Wachstums nimmt ab. In den 1950er Jahren induzierte 1 Dollar Verschuldung noch einen Dollar Bruttosozialprodukt, heute steigt das Bruttosozialprodukt in den USA mit jeden Dollar neuer Schulden nur noch um 0,20 Dollar. Die USA bewegen sich, so Marc Fabers Vision, auf südamerikanische, ja argentinische Finanzverhältnisse zu.

Die USA haben sich abhängig von internationaler Verschuldung und vom Import europäischer und asiatischer Waren gemacht, die Folge der "Wegmonetarisierung" hausgemachter Probleme (vgl unseren Artikel Exportorientierung statt Binnenmarkt - Entwicklung). China nutzt die amerikanische Verschuldungspolitik gnadenlos zu seinem eigenen Vorteil. Es hält seine eigene Währung niedrig und zwingt damit die anderen asiatischen Länder ihre Währung ebenfalls niedrig zu halten, um keine Konkurrenznachteile gegenüber China zu riskieren. Damit verschärft China den Deflationsdruck auf den Westen. Dennoch kann man China kein unfaires Verhalten vorwerfen. Insgesamt ist die chinesische Handelsbilanz ausgeglichen, dem Handelsbilanzüberschußss mit der USA entsprechen Handelsbilanzdefizite im innerasiatischen Handel und mit Rohstoffländern.

Nach Einschätzung Marc Fabers wird eine Aufwertung der chinesischen Währung, die von den USA seit Jahren gefordert wird und von China auch vor kurzem beschlossen:hina/11020307/20050722/12504566.html, die Lage nur unwesentlich ändern. Selbst eine Aufwertung von 100% würde die Konkurrenzsituation Chinas nicht verschlechtern, tatsächlich beträgt die aktuelle Aufwertung 2,3% Die realen Produktionsvorteile Chinas sind dafür zu groß.

China ist einer der Hauptfinanciers des amerikanischen Konsums auf Pump. Warum finanzieren die Chinesen die USA? Was gewinnt China dabei? Die Antwort ist: Alles. China gewinnt Know-how, Forschungseinrichtungen, Produktionsstandorte und ein steigendes Prokopfeinkommen. Die Finanzierung des amerikanischen Verbrauchs ist ein kleiner Preis für den Aufstieg Chinas zur industriellen Weltmacht. Selbst ein Totalverlust der Dollarbestände wäre für China zu verschmerzen, es behält schließlich einen vielfachen physischen Gegenwert in Form der Industrieanlagen.

Statistisch beträgt das Bruttosozialprodukt der USA 11.000 Milliarden, das von China 1.200 Milliarden Dollar, bereinigt um die Währungsverzerrungen, also nach Kaufkraftparitäten berechnet, beträgt es heute schon 60% der USA, die Zementproduktion in China beträgt das 5-Fache der USA, die Stahlproduktion stieg auf 260 Millionen Tonnen, mehr als die Produktion der USA und Japan zusammen. Der ganze asiatische Raum hat z. Z. eine um 50% größere Industrieproduktion als die USA.

Mit der Produktion steigt der Rohstoffverbrauch. Der Ölverbrauch nimmt in China etwa 10 bis 15% pro Jahr zu. Die relativ große Eigenproduktion von 3,8 Millionen Tonnen reicht längst nicht mehr aus. In den USA stieg der Verbrauch während der Industrialisierung von 1 Fass pro Person um 1900 auf 28 Fass im Jahr 1970 und ist seitdem etwa gleich bleibend. In Japan stieg der Verbrauch von 1 Fass im Jahr 1950 auf 17 Fass im Jahr 1970, in Korea von 1 Fass im Jahr 1965 auf ebenfalls 17 Fass im Jahr 1990. Zur Zeit beträgt der chinesische Verbrauch etwa 1,7 Fass pro Person, in Indien nur 0,7 Fass. Der gesamte asiatische Verbrauch beträgt ca. 20 Millionen Fass. Es ist nur eine Frage der Zeit, dass der Verbrauch auf etwa die Hälfte der Weltproduktion, also auf 40 Millionen Fass steigt.

Gleichzeitig stagniert die Weltölproduktion bei 80 Millionen Fass pro Tag, damit scheint sie ihr Maximum erreicht zu haben. 14 große Ölfelder mit einer Produktionskapazität von über 500.000 Fass pro Tag decken etwa die Hälfte der Weltproduktion ab. Alle wurden vor 1965 entdeckt und das größte, Gawar in Saudi Arabien, zeigt erste Erschöpfungserscheinungen. Die Ausbeute fiel von 5 Millionen Tonnen auf 4,7 Millionen Tonnen. Gleichzeitig steigt der Selbstverbrauch der großen ölproduzierenden Länder. Indonesien musste 2004 zum ersten mal netto Öl importieren und ist damit streng genommen kein erdölexportierendes Land mehr, auch in Saudi Arabien oder Iran steigt der Selbstverbrauch.

Was für das Öl gilt, gilt auch für andere Rohstoffe. China importiert Getreide ebenso wie Kupfer, Stahl oder seltene Metalle im großen Stil. Mit seiner Nachfrage, die die chinesische Regierung in weitem Maße steuern kann, beherrscht China nicht nur die physischen Märkte, es kontrolliert auch den Future-Markt. China ist quasi der größte Hedgefond der Welt. Es kann die Preise auf den Rohstoffmärkten fast beliebig manipulieren. Noch niemals hat ein Land einen so großen Einfluss auf die Märkte genommen wie China, so Marc Faber. Dies mache es schwierig, kurzfristige Prognosen zu erstellen. Was man aber sagen kann ist: Die Preise dürften mittel- und langfristig steigen, zumal die Rohstoffpreise so niedrig sind, wie seit der großen Depression nicht mehr.

Mit der Nachfrage nach Rohstoffen steigt Chinas geopolitischer Einfluss

Chinas Premier ist ein gerngesehener Gast in Argentinien, Chile, Venezuela, im Iran ebenso wie in den Ländern Afrikas. Seine Rohstoffversorgung wird China ebenso sichern müssen wie die USA oder Europa. Damit steigen unvermeidlich die internationalen Spannungen. Japan z.B. trat in den 2. Weltkrieg ein, nachdem die USA die japanische Ölversorgung aus Indonesien unterbunden hatte. Marc Faber wies auf die historische Kriegszyklentheorie hin, nach der mit steigenden Rohstoffpreisen auch die Kriegsgefahr zunimmt.

Die zentrale Frage zur Einschätzung der zukünftigen Entwicklung ist: Was ist Ursache, was ist Folge? Ist der asiatische Boom die Ursache des Niedergangs des Westens oder ist der hausgemachte Niedergang des Westens die Ursache des asiatischen Boom? Oder bedingen und verstärken sich beide Tendenzen gegenseitig?

Für die USA fiel die Antwort auf der Konferenz eindeutig aus: Solange keine Änderung der abenteuerlichen Finanz- und Wirtschaftpolitik der USA in Sicht ist, verstärken die USA (unfreiwillig) den eigenen Niedergang und spielen dem chinesischen Machtgewinn in die Hände.

Aber auch in Europa hat die Politik offenbar vor der doppelten Herausforderung durch die demographische Entwicklung und den asiatischen Boom kapituliert und sucht das Heil in Senkung der Lohn- und Sozialkosten und flüchtet ansonsten in unbestimmter Semantik. Beides wird den Herausforderungen nicht gerecht werden.

Insgesamt bietet die DVD "Rohstoff und Asienkonferenz" des FinanzBuch Verlages einen wirtschaftstheoretisch spannenden Blick auf den asiatischen Aufstieg und den Niedergang des Westens. Aber auch jene, die an Wirtschaftstheorie nicht interessiert sind und nur ihre Ersparnisse vor der europäischen oder amerikanischen Wirtschaftspolitik in Sicherheit bringen wollen, finden profitable Anregungen.

Weitere Referenten waren:

Ralf Flierl, Chefredakteur des Smart Investor "Die großen Trends - Wohin steuern Aktien und Rohstoffe?"

Klaus Martini, Global ChiefInvestment Officer Privatkunden Deutsche Bank AG "China nach den Wirtschaftsreformen - Das Wachstum geht weiter"

William Bonner, "Amerika treibt in den Ruin. Was bedeutet das und warum sollten Anleger sich schützen"

Dr. Jens Ehrhard, "Jahrhundertrisiken in den USA - Selektive Chancen bei Nischeninvestments"

Martin Weiss, "Die USA treibt in den Ruin"

"Rohstoff und Asienkonferenz". Doppel DVD ca 6 Stunden plus Material. FinanzBuch Verlag 2005. 96 Euro