"Dark Matter" in den Finanzmärkten

Kurz vor Weihnachten bringen zwei Harvard-Professoren 3.100 Milliarden Dollar an Auslandsvermögen ans Licht und erklären das US-Leistungsbilanzdefizit zum Märchen. Die Wall Street ist begeistert von "Dark Matter"

Ein im Dezember in der Financial Times in Kurzform veröffentlichter Aufsatz zweier Harvard-Professoren macht derzeit an der Wall Street Furore. So wird inzwischen auch im Economist und in der Business Week über das Wesen der „Dark Matter“ gerätselt, der aus der Physik bekannten „Dunklen Materie“, die die US-Leistungsbilanz retten soll, und sich daher an den Finanzmärkten gerade zum meistdiskutierten Schlagwort mausert.

In der Physik, aus der der Begriff entlehnt wurde, tritt die „Dunkle Materie“ nicht mit der bekannten Materie in Wechselwirkung und ist folglich auch nicht zu beobachten. Ihre Existenz postulieren die Astrophysiker, weil die Masse des Universums für dessen Ausdehnungsgeschwindigkeit zu gering ist. „Dark Matter“ schließt diese Lücke, indem es mehr als die Hälfte zur Masse des Universums beisteuert.

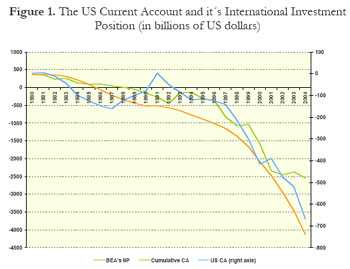

Die Harvard-Professoren Ricardo Hausmann und Federico Sturzenegger schließen damit hingegen die Lücke in der internationalen Vermögensposition der USA. Denn während laut offiziellen Statistiken das von Ausländern in den USA investierte Vermögen um 1984 ungefähr dem amerikanischen Vermögen im Ausland entsprach, standen die USA 1995 bei der restlichen Welt bereits mit rund einer Billion US-Dollar in der Kreide. Bis heute hat sich der Negativ-Saldo sehr zur Beunruhigung der Wirtschaftsexperten annähernd vervierfacht, was unter vielen Ökonomen als unhaltbares Ungleichgewicht betrachtet wird, das nur bestehen kann und konnte, weil es zuerst von asiatischen Notenbanken und zuletzt zusätzlich mit Petrodollars finanziert wurde. Je höher sich das Defizit aber aufschaukle, umso schlimmer die Korrektur, die letztlich jedenfalls erfolgen müsse.

Die unangenehmen Merkmale dieser Korrektur könnten dann etwa den erzwungenen Einbruch des US-Konsums, eine Dollar-Krise oder eine weltweite Rezession umfassen, würde aber jedenfalls zu starken Turbulenzen an den für die Finanzwelt überaus wichtigen Anleihemärkten führen – insbesondere angesichts der nach wie vor extrem hohen Kurse für langfristige Dollar-Anleihen.

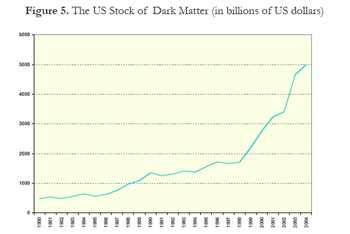

Hausmann/Sturzenegger lösen mit ihrer „Dark Matter“ auf einfache Weise das Rätsel, warum die Weltwirtschaft bislang noch nicht zusammengebrochen ist. Sie definieren sie als internationale "Assets" in US-Eigentum, die in den offiziellen Statistiken nicht aufscheinen, obwohl sie Renditen generieren. Würde diese „Dunkle Materie“ statistisch berücksichtigt, wären die USA nicht im Ausland verschuldet, behaupten sie, sondern dann wäre „die Weltwirtschaft erstaunlich gut ausbalanciert.

Die derzeit gebräuchliche offizielle Berechnungsmethode der US-Statistikbehörde BEA (Bureau of Economic Analysis) vergleichen Hausmann/Sturzenegger indes mit der ptolemäischen Berechnung der Planetenbahnen. So wie es schwierig sei, die Planetenbahnen zu berechnen, wenn man meint, dass diese um die Erde umkreisen, so sei die gängige Weltsicht „eine Konfusion, die von unnatürlicher Berechnungsmethoden verursacht“ werde.

Ihre Betrachtung fußt dann aber dennoch auf einer von der gängigen Ökonomie gemachten Aussage, nämlich dass die USA 2004 makroökonomisch netto 30 Milliarden Dollar an Einkommen aus dem Ausland bezogen habe. Wer aus seinem Vermögens-Saldo aber eine Rendite lukriert, der schuldet nicht, schließen die Professoren, sondern der hat – nämlich eben diese „Dark Matter“. Unter der Annahme einer 5-prozentigen Rendite kommen sie auf ein US-Auslandsvermögen von netto 600 Mrd. Dollar, woraus sich abzüglich der offiziellen Zahl von 2.500 Milliarden Dollar an Netto-Schulden ein Volumen von 3.100 Milliarden Dollar an „Dunkler Materie“ ergibt – Chapeau!

Hausmann/Sturzenegger nennen drei Bereiche, in denen sich „Dunkle Materie“ verstecke: Der Löwenanteil liege bei den US-Direktinvestitionen im Ausland, also in operativen Unternehmensbeteiligungen, die wegen des unbilanzierten Know-how-Transfers mehr wert sein sollen, als die Statistiken ausweisen. Folgendermaßen stellen sie sich das vor:

Angenommen, EuroDisney wäre um 100 Millionen gebaut worden, die Disney zu 5 Prozent im Ausland geliehen hätte. Operativ verdiene EuroDisney 20 Prozent, so dass Disney eine Rendite von 15 Prozent erzielt. Die statistische Vermögensposition läge aber bei Null, da der statistische Wert mit den ebenso hohen Schulden saldiert wird.

Nach Hausmann/Federicos Ertragswertmethode ist das fiktive EuroDisney nun aber nicht 100, sondern 400 Millionen wert, was abzüglich der Schulden immerhin eine „Dark Matter“ im Ausmaß von 300 Mio. ergebe. Der hohe Ertrag sei möglich, weil Disney eben „Marke, Know-how, R&D und nicht zuletzt Mickey und Donald“ mitbringe. Und diese Überlegenheit erkläre auch, warum ausländische Investitionen in den USA viel weniger Ertrag bringen, als amerikanische im Ausland. Zwar halten Hausmann/Sturzenegger sich nicht damit auf, ihre Aussagen zu belegen, und vielleicht war auch das bislang eher verlustreiche EuroDisney als Beispiel eher schlecht gewählt, wahr ist aber jedenfalls, dass sich ausländische Direkt-Investoren in den USA oft blutige Nasen holen, was angesichts des beschriebenen Know-hows, in das sie sich da einkaufen, dann aber doch auch wieder verwundert.

Weitere „Dark Matter“ entstehe aus der Rolle des US-Dollar als Welt-Reservewährung. Dadurch werde den USA ein zinsloses Darlehen eingeräumt, womit zinstragende Einlagen gekauft werden könnten, was tatsächlich nicht von der Hand zu weisen ist.

Letztendlich erhielten die USA von der Welt auch noch eine Art von Versicherungsprämie dafür, dass sie der Welt ihre absolut sicheren Treasury-Bonds verkaufe. Diese bestehe laut Hausmann/Sturzenegger aus der Zinsdifferenz zwischen Emerging Markets Bonds und US-Staatsanleihen. Denn die USA leihen sich im Ausland Dollars zu 5 % aus, die sie gegen 8 % in Emerging Market Bonds investieren könnten, wobei „die Zinsdifferenz die Versicherungsprämie ist, die die Welt bereit ist zu zahlen um ihr Risiko zu reduzieren.“

Die USA exportieren demnach unbemerkt von den Statistiken gewaltige Mengen an Wissen, Liquidität und Versicherungsschutz, wodurch die allseits beklagten internationalen Ungleichgewichte ausgeglichen würden.

Die Begeisterung an der Wall Street hat trotz mancher Kritik einen realen Grund

Während die Wall Street die neue These mit Begeisterung aufgenommen hat, zeigte von den Wall Street-Fachökonomen bislang nur die Investmentbank Goldman Sachs die offensichtlichen Schwächen des Ansatzes auf. So hätte auch laut Goldman-Ökonom Willem Buiter einzig der Dollar-Liquiditätsaspekt eine reale Fundierung, könne sich aber nur auf maximal 500 Milliarden, vermutlich aber eher nur 200 Milliarden Dollar belaufen. Die „Versicherungsleistung“ sei hingegen einerseits eine bloße Erweiterung des ersten Arguments auf geldähnliche Wertpapiere, und zweitens schon deshalb völlig aus der Luft gegriffen, da es, rechnet man die vielen Zahlungsausfälle tatsächlich mit ein, in Summe kaum eine derartige Zinsdifferenz bestehe. Immerhin erreichten die "Spreads", die Risikoaufschläge für schlechtere Schuldner etwa im Index Emerging Markets Bond Index Global (EMBIG) im Januar einen neuen historischen Tiefststand von weniger als 220 Basispunkten.

Wenngleich rätselhaft bleibt, in wie fern dieser Vorteil als Vermögen zu qualifizieren sei, sind die finanziellen Vorteile, die die USA aus dem Dollar erzielen, gewaltig. So haben die Professoren Pierre-Oliver Gourinchas (Berkeley) und Hélène Rey (Princeton) im Mai 2005 eine Studie vorgelegt, in der sie dieses „exorbitante Privileg“ analysieren, das die US-Auslands-Investitionen so viel besser rentieren lässt als die ausländischen in den USA. „Dunkle Materie“ haben sie zwar keine entdeckt, aber im langfristigen Schnitt eine Überschussrendite von 2,2 Prozent. Kommen dazu auch noch Bewertungs- und Wechselkursschwankungen, dann resultiere beim "Total Return" sogar eine Differenz von 3,5 Prozent. Diese erklären sich die Professoren mit der Funktion der USA als Banker für die Welt. Denn Ausländer sind bereit, liquide Dollaranlagen zu kaufen, so dass die USA billig kurzfristige Gelder hereinnehmen kann („borrow short“), die sie als langfristige Kredite und Investitionsfonds („lend long“) an ausländische Unternehmen weitergebe – und wie eine Bank verdienen die USA an der Fristentransformation.

Noch mehr entsprächen die USA ökonomisch heute aber einem Venture Capital Fonds, denn an Stelle von langfristigen Krediten investieren die USA inzwischen in Aktienkapital und Direktinvestitionen. Das Ausland kaufe in den USA nach wie vor sichere, aber geringer verzinste Anlagen wie Bank- und Handelskredite sowie Anleihen. Anders als Hausmann/Sturzenegger stellen sie dabei aber den Wechselkurs ins Zentrum ihrer Betrachtungen. So bedeute „eine Abwertung des Dollar um 10 Prozent einen Transfer (im Wert) von 5 Prozent des US-BIP vom Ausland an die USA“. Denn die US-Schulden denominieren ausschließlich in Dollar, während die Anlagen zu 70 Prozent in Fremdwährungen gebucht werden“, wie die Professoren feststellen. Das, was Hausmann/Sturzenegger als „Dunkle Materie“ bezeichnen, schwanke daher extrem, hätte aber mit der Dollarabwertung seit den Höchstständen von 1,20 Euro je Dollar jedenfalls erheblich zugenommen.

So wie die Goldman-Experten können aber auch sie keine Hinweise darauf finden, dass US-Direktinvestitionen Know-how bedingt höhere Erträge abwerfen würden als ausländische in den USA. Bei Goldman ist man dann auch der Ansicht, dass Hausmann/Sturzenegger keine wundersame „Dunkle Materie“ entdeckt hätten, sondern man zieht den Vergleich mit einem ein Unding wie die vor Jahren zu trauriger Berühmtheit gelangte „Kalten Fusion“.

Wenn die „Dark Matter“-These aber nur deshalb so viel Anklang findet, weil sie so simpel ist, ein tolles Schlagwort enthält und an der Wall Street zur Rechtfertigung hoher Bondpreise dient, was steckt sonst dahinter? Verdächtig ist, dass zuletzt etwa der sonst recht ausgewogene Economist den wesentlichen Wechselkurs-Aspekt völlig ignoriert hat. Denn so simpel die „Dark Matter“–These auch ist, so klar ist auch, dass auf Dollar-Basis der Wert des Auslandsvermögens der Amerikaner, also die „Dark Matter“, in eben dem Maße steigt, wie der Dollar sinkt.

Nun sind aber die Wall Street-Analysten derzeit verzweifelt auf der Suche nach einer Anlageklasse, die den endenden Immobilienboom ersetzen kann. Gesucht wird eine Anlageklasse, bei der die Preise so stark steigen, dass ausreichend viele Amerikaner ausreichend hohe (Buch-) Gewinne erzielen, um den Konsum-Boom weiter tragen zu können. Die "Dunkle Materie“, das durch eine Dollarabwertung beliebig aufblähbare Auslandsvermögen, ist nun aber eine Assklasse, bei der die USA dank ihrer Dollar-Hoheit die Preissteigerungen quasi garantieren können. In den USA wäre ein Dollar dann nach wie vor 100 Cents wert, und wenn das Ausland es nicht schafft, ausgleichende Preissteigerungen für ihre Warenlieferungen durchzusetzen, könnte der US-Boom dank der Vermögenstransfers aus dem Ausland mühelos noch lange weitergehen.