In China gehen die Lichter aus

Uran als Ausweg aus der Energiekrise?

Natürliches Uran ist das schwerste in der Natur vorkommende Element. Es ist ein relativ weiches, silber-weißes Metall, welches in fein verteiltem Zustand selbstentzündlich ist. Die strahlende Eigenschaft von Uran wurde 1896 zuerst von Henri Becquerel festgestellt und von seiner Schülerin Marie Curie Radioaktivität genannt. Uran beinhaltet die Isotope 234U, 235U und 238U, wobei 235U das einzige natürlich vorkommende spaltbare Material ist. Uran mit hohem Anteil an 235U wird als angereichertes Uran bezeichnet, wobei schwach angereichertes Uran (etwa 2-4 % 235U) in Kernkraftwerken und hoch angereichertes Uran (> 80 % 235U) zur Herstellung von Atomwaffen verwendet wird. Bei heutigen Reaktoren wird üblicherweise etwa 60-70 % des spaltbaren Urans 235 in den Brennelementen tatsächlich gespalten.

Durch Wiederaufarbeitung ließe sich der Anteil auf bis zu 100% steigern und so der Verbrauch frischen Urans um ein Drittel senken. Wird das Uranisotop U-238 in Brutreakoren (sogenannten "schnellen Brütern") in Plutonium umgewandelt, so kann damit die Menge des spaltbaren Materials praktisch um den Faktor 100 erhöht werden, da 99.3% des in der Natur vorkommenden Urans U-238 ist. Allerdings kommt Uran in der Natur nicht als reines Metall vor, sondern in Form von über 200 Uranmineralen, wobei Uraninit (Pechblende) und Coffinit (USiO4) die wichtigsten sind. Die größten Uranerzreserven liegen in den Ländern USA, Niger, Australien, Kasachstan, Namibia, Südafrika, Kanada, Brasilien, Russland, Ukraine und Usbekistan. Das Athabasca Basin im nordwestlichen Saskatchewan in Kanada ist das größte und uranreichste Uranabbaugebiet der Welt und für mehr als 33 % der Weltproduktion verantwortlich.

Chinas Energiekrise

Die Volksrepublik China hat aktuell etwa 1.3 Milliarden Einwohner, wobei diese Zahl bis zum Jahr 2030 auf etwa 1.5 Milliarden ansteigen wird. Das immense Wirtschaftswachstum der letzten Jahre von 8 bis 10 % pro Jahr hat dazu geführt, dass Maos Aufruf zu einem Krieg gegen die Natur, den er während des „Großen Sprunges nach vorn“ (1958 - 1961) äußerte, heute in China Realität wurde. China steht vor den beiden großen Problemen, dass zunehmend natürliche Ressourcen verschwinden.

Die Umweltverschmutzung in China hat mittlerweile verheerende Ausmaße angenommen. Zu den zehn schmutzigsten Städten der Welt gehören mindestens sieben chinesische. Insbesondere der hohe Anteil von Kohle als Brennstoff ist für China zum ernsten Problem geworden. Daneben fehlt es zunehmend an Energie. Seit dem Jahr 1990 ist China ein Nettoimporteur von Energie, wobei seit dem Jahr 1993 das Riesenreich auch zu einem zum Nettoimporteur von Rohöl wurde.

Mittlerweile sind ernste Energie-Engpässe und regelmäßige Stromausfälle in den Grosstädten Chinas an der Tagesordnung. Deshalb will China die Erzeugung von Atomstrom bis 2020 von aktuell 6,5 Gigawatt auf mindestens 36 Gigawatt erhöhen. Die verstärkte Nachfrage nach Uran aus China wird dazu führen, dass der Uranpreis in den nächsten Jahren weiter deutlich ansteigen wird. Für den strategischen Investor sind jedoch nicht die starke Volatilität bei den Uranaktien der letzten Wochen interessant, die bei einigen Werten auch zu deutlichen Übertreibungen geführt haben, sondern das langfristige Potenzial des schwersten Metalls.

Atomkraftwerke für den Klimaschutz

Wissenschaftliche Hinweise auf eine globale Klimaveränderung liegen bereits seit Jahren vor. Der sich in den letzten Jahren vollziehende Temperaturanstieg ist im wesentlichen eine Folge der immer stärker werdenden Freisetzung der TReibhausgase. Schuld daran sind vor allem die weltweiten Emissionen von Kohlendioxid (CO2), überwiegend aus der Verbrennung fossiler Brennstoffe. Werden die in Kyoto formulierten Ziele ernst genommen, so ist eine viel stärkere Nutzung CO2-emissionsfreier Energieträger erforderlich. Dabei kommt insbesondere auch der Kernenergie eine maßgebliche Bedeutung zu, weil Kernkraftwerke während des Betriebs keine Verbrennungsprodukte emittieren und damit der Umwelt den Ausstoß von Kohlendioxid vollständig ersparen.

Bis zum Jahr 2010 wird sich der CO2-Ausstoss weltweit wahrscheinlich auf über 35 Milliarden Tonnen CO2 erhöhen. Da es derzeit noch keine wirtschaftlich praktikablen Technologien zur Rückhaltung von CO2-Emissionen bei der Stromerzeugung aus fossilen Energieträgern gibt, bleibt als Lösung des Problems neben dem Energiesparen nur die Verminderung fossiler Energieträger. Durch die Nutzung der Kernenergie werden weltweit derzeit jährlich Emissionen in Höhe von über 2 Milliarden Tonnen CO2 vermieden. So konnten in Deutschland durch die Kernkraftwerke in den 90er Jahren etwa 170 Millionen Tonnen CO2-Ausstoss eingespart werden, was in etwa der CO2-Freisetzung des Straßenverkehrs entsprach. Eine Vielzahl von Studien, wie z.B. des Paul-Scherrer-Instituts (PSI) belegt, dass die Nutzung der Kernenergie bei einem Gesamtkostenvergleich, d.h. unter Einbeziehung von betriebswirtschaftlichen Stromerzeugungskosten, externen Kosten sowie solchen des Klimaschutzes, mit zu den kostengünstigsten Formen der Energieerzeugung zählt. Danach folgen Gaskraftwerke, Biomasse, Windenergie, Öl, Steinkohle und Photovoltaik. Ein völliger Verzicht auf Kernenergie führt in allen großen Industrienationen zu enormen volkswirtschaftlichen Kosten und wird insbesondere in wachstumsstarken Ökonomien wie China und Indien zusätzliche Umweltbelastungen verursachen.

Neue Atomkraftwerke sind geplant

Es kommt deshalb nicht von ungefähr, dass viele Industrienationen wieder auf die Kernenergie im Energie-Mix setzen wollen. Der Betrieb von Atomkraftwerken zur Energiegewinnung ist die wichtigste kommerzielle Möglichkeit, Uran zu nutzen. Ein Tonne von natürlichem Uran entspricht der Energieausbeute von 20.000 Tonnen Kohle, von 30 Millionen Kubikmeter von natürlichem Gas und etwa 45 Millionen Kilowattstunden Elektrizität. Aktuell wird durch Uran etwa rund 16% des weltweiten Elektrizitätsbedarfs abgedeckt. Insgesamt existieren 445 Reaktoren in 31 Ländern.

Die weltweite Urannachfrage wird aufgrund neuer Kernkraftwerke, vor allem in jungen Industrienationen wie China stark ansteigen. So sollen in Indien 31 neue Reaktoren entstehen, Russland plant 25 zusätzliche Kernkraftwerke und China will 40 neue Atomkraftwerke bauen, was jedoch dort nur etwa 5 % des zukünftigen Energiebedarfes des Landes abdecken wird. Weitere Erhöhungen der Planzahlen dürften deshalb nur eine Frage der Zeit sein. Amerikas 103 Reaktoren in 66 Atomanlagen haben pro Jahr mehr als 700 Milliarden Kilowattstunden Strom produziert. Wenn in den USA die Zahl seiner Atommeiler verdoppelt würde, so könnte Amerika alleine hieraus etwa 40 % seines Energiebedarfes decken. Allerdings ist Amerika heute sehr stark von Fremdlieferungen von Uran abhängig. So wird gemäß des Branchenverbandes Nuclear Energy jeder zehnte US-Haushalt mit Strom versorgt, der durch Uran aus ehemaligen russischen Atomwaffen erzeugt wird.

Was den Einsatz von Uran zur Reduzierung der Stromkosten interessant macht, ist die Tatsache, dass heute der Uranpreis nur etwa 1,6% der tatsächlich von den Abnehmern bezahlten Stromkosten ausmacht. Eine Verdopplung des Uranpreises würde somit den Strompreis nur minimal verteuern, während im Falle einer Verdoppelung der Preise für die Energieträger Öl und Gas sich auch der Strompreis nahezu verdoppelt. Doch ohne das Aufspüren neuer Abbaustätten reichen die bekannten Uran-Vorräte nur etwa bis zum Jahr 2030. Problematisch bei Uranabbau ist, dass nur ein kleiner Teil aller Uran-Vorräte in Reicherz-Lagerstätten liegt und deshalb der Abbau zunehmend auf Armerze ausgeweitet werden muss, was jedoch Umweltprobleme nach sich zieht. Zu beachten ist auch, dass sogenannte Schnelle Brutreaktoren (wie für Russland und China vorgeschlagen), aber auch Thorium-Reaktoren (wie für China und Indien vorgeschlagen) erhebliche Sicherheitsrisiken mit sich bringen können. Sollten diese gelöst werden, so könnten ausgereiftere Schnelle Brüter die Vorräte deutlich strecken und die Zeit überbrücken, bis die Kernfusion zur Lösung unserer Energieprobleme zur Verfügung steht.

Treibende Faktoren für steigende Uranpreise

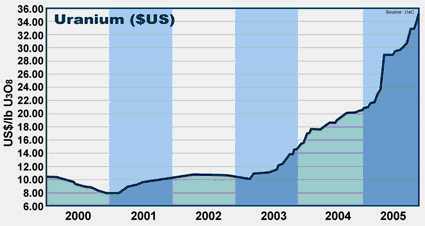

Das wiederauflebende Interesse der großen Industrienationen an Atomkraftwerken dürfte der Uranpreis weiter treiben und diesen auf über US$ 50 emporschnellen lassen. Am 10. März 2006 hat der Uranpreis erstmals seit Januar 1980 wieder die US$ 40-Grenze nach oben durchbrochen. Erstmals wurde dieses Kursniveau für U3O8 im April 1976 gesehen. Der Preisanstieg dürfte nachhaltig sein, da es mittlerweile im Markt eine Zeitverzögerung von 5 bis 7 Jahren gibt, bis die Angebotsseite der Nachfrage voll gerecht werden kann.

Ein treibender Faktor hierbei ist, dass die aktuell geringen Abbaukapazitäten durch den Rückgang des russischen Angebots von entsorgten Atomraketen deutlich zurückgegangen ist. Russland beschloss im Oktober 2003, seine Uranexporte zu drosseln, um über ausreichend Uran für die im eigenen Land geplanten Kraftwerke zu verfügen. Dies hat sich bereits deutlich im Uranpreis niedergeschlagen, da Russland nach Kanada der zweitgrößte Uranexporteur ist. Ab dem Jahr 2013 wird Russland kein derartiges Sekundäruran mehr liefern können.

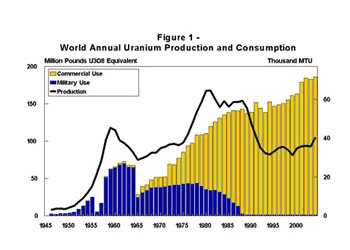

Hinzu kommt, dass auch Fondsgesellschaften und Hedge Funds immer mehr Uran als Anlageinstrument entdeckt haben. Hierbei wird eine künstliche Nachfrage erzeugt, die die Preise noch weiter in die Höhe treiben wird. So dürfte der Bedarf an Uran für die Atomenergie von etwa 70.000 Tonnen im Jahr 2005 auf über 80.000 Tonnen bis zum Jahr 2010 zulegen. Das zwar schneller als die Nachfrage wachsende Uranangebot kann jedoch trotzdem mit etwa 41.000 Tonnen Produktion 2005 und erwarteten 51.000 Tonnen Produktion bis zum Jahr 2010 die Lücke nicht schließen. Die jährliche Nachfrage liegt bei etwa 66.000 Tonnen, von denen die Minen nur rund 55% produzieren können. Weitere ca. 30% der Nachfrage werden aktuell durch den Abbau von Lagerbeständen gewonnen. Aufgrund der Uranknappheit können diese Lager aber nicht mehr aufgefüllt werden. Die restlichen 15% stammen aus recycelten Atomwaffen. Doch auch der Abbau der in den 50er- und 60er-Jahren angehäuften Uranlager kann die Differenz immer weniger füllen.

Da die Produktion nicht von heute auf morgen hochgefahren werden kann, sind weitere Anstiege des Uranpreises unvermeidbar. So sanken zwischen 1985 und 2003 die Vorräte von kommerziell genutztem Uran bereits um 50 Prozent, wie aus einem Bericht des Massachusetts Institute of Technology (MIT) hervorgeht. Es sollte kaum jemanden verwundern, wenn sich der Uranpreis bis zum Jahr 2008 weiter verdoppeln wird. So dürfte sich weltweit die Nachfrage nach Kernenergie verdreifachen, was in den nächsten Jahren zu einem regelrechten Uranengpass führen könnte, sollte man nicht doch noch massiv auf die Technologie der Schnellen Brüter setzen können.

Investieren in Uranaktien

Zu den wichtigsten fundamentalen Faktoren, die Investoren im Uranmarkt beachten sollten, gehören die steigende Nachfrage nach Uran, die Knappheit an förderbarem Uran, sowie die niedrigen Kapazitäten zur Aufbereitung. Außerdem gibt es einen Boom bei der Planung und Konstruktion neuer Atomkraftwerke.

Aktuell sind die einzigen Wettbewerber von Uran Kohle und Öl, wobei die Nutzung beider die Umwelt stark verschmutzen. Es kommt deshalb nicht von ungefähr, dass selbst einige Umweltschützer den Wechsel zu Nuklearreaktoren befürworten. Auch in Australien bröckelt die Front der Umweltaktivisten, die durchgesetzt haben, dass von den 8 Territorien nur 2, nämlich South Australia und Northern Territory, den Abbau von Uran erlauben.

Die Atomenergie heute die billigste und einfachste Form der Gewinnung von Elektrizität ist. Deshalb dürfte die Anlage in Uranaktien bessere Gewinnchancen liefern als Aktienanlagen in Öl-, Gas- oder sogenannten grünen Aktien. Investoren, die von dem kommenden Uranspreisanstieg profitieren wollen, sollten Uranaktien aussuchen, die einen hohen Wert repräsentieren. So wird Cameco (CCO.TO), der weltgrößte Produzent, mit etwa US$ 8.00 per pound Uranium im Boden bewertet, Denison Mines (DEN.TO) hingegen mit etwa US$ 23.00 per pound. Junior-Mining-Firmen haben oftmals nur Bewertungen von US$ 0.50 bis US$ 1.5 per pound. Doch man sollte nicht allein auf günstige Bewertung achten, sondern auch auf das Management, die Geldbarbestände, vernünftige Bewertungen und dem Portfolio an möglichen Abbaugebieten. Ein Unternehmen, dass bei allen diesen Kriterien hervorragend abschneidet, ist das kanadische Uranunternehmen URASIA (UUU.V), welches plant, seinen Uranabbau in Kasachstan in den nächsten Jahren zu verdreifachen. Ein Wert, der vom Bau zusätzlicher Reaktoren profitieren wird, ist das französische Unternehmen Areva (http://www.areva.com), welches Atomkraftwerke plant, baut und wartet. Der aktuelle Bullenmarkt in Rohstoffaktien könnte mittel- bis langfristig bei Uranaktien zu ähnlichen Preisanstiegen führen, wie wir diese bei Internetaktien Ende der 90er Jahre erlebt haben. Allerdings sollte man nur so lange auf steigende Uranpreise setzen, bis Newsweek die Uran-Story auf der Titelseite bringen wird. Dann ist es allerdings allerhöchste Zeit, wieder auszusteigen.

Dr.-Ing. Artur P. Schmidt ist der Herausgeber des Finanz-Portals, welches sich auf die Analyse der optimalen Timing-Zeitpunkte für den Kauf- und Verkauf von Aktien, Commodities und Währungen spezialisiert hat.