China und das Währungsdumping

Auf Druck der USA hat der IWF seine seit dreißig Jahren bestehende Praxis zur Überwachung der Währungspolitiken seiner Mitgliedsländer verschärft

Das Krachen im Gebälk der US-Immobilen-Banken hat es etwas übertönt: Die USA haben in ihrem bisher fruchtlosen Kampf für eine Aufwertung der chinesischen Währung den Internationalen Währungsfond in Stellung gebracht und auch der neue französische Staatspräsident Nicolas Sarkozy reiht sich ein in die Front gegen das chinesische Währungsdumping. Die deutsche Regierung hält sich dagegen in dieser Frage auffällig zurück.

Auf Druck der USA hat der IWF seine seit dreißig Jahren bestehende Praxis zur Überwachung der Währungspolitiken seiner Mitgliedsländer „modernisiert”, d. h. verschärft. Die neue Entscheidung des IWF-Exekutivdirektoriums führt den „neuen Begriff der außenwirtschaftlichen Stabilität” ein, spricht von „Wechselkurs-Manipulation” zu Erlangung „unfairer Wettbewerbsvorteile” und kündigt eine „bilaterale Überwachung” in vertraulicher Abstimmung mit dem verdächtigen Mitgliedland an. Als Drohung im Hintergrund vermeldet der IFW zudem „die Hoffnung einiger Direktoren” auf eine „multilaterale Überwachung” zu einem späteren Zeitpunkt, d.h. eine weitergehende Verschärfung der Überwachungspraxis.

Einen Monat später, auf der Pressekonferenz mit Angela Merkel in Toulouse, blies Sarkozy ins selbe Horn, unverkennbar in Richtung China: "Was möchte Frankreich? In Frankreich möchte man, dass dem Währungsdumping ein Ende gesetzt wird. Dieses Währungsdumping führt dazu, dass die Welt nach Kriterien geführt wird, die nicht richtig sind.” Und an Deutschland gewandt fügte er hinzu: „Deutschland hat noch den Vorsitz in der G8, und es ist richtig, dass dieses Thema bei der G8 wieder auf der Tagesordnung steht.”

Angela Merkel hielt sich bedeckt, beschwor die Unabhängigkeit der europäischen Zentralbank und sprach sich gegen „interventionistische Korrekturen” aus. Auch auf den G8-Internetseiten der Bundesregierung findet sich zum Thema Währungsdumping nichts. Die Differenzen waren offensichtlich. Sarkozy fasste die Situation in die Worte: „Denn wir sagen uns ehrlich und ganz offen, wie die Dinge sind, ohne um den heißen Brei herumzureden”, was in der Sprache der Diplomatie wohl heißt: Es hat ordentlich gekracht.

Ein währungspolitischer Atomschlag?

Der britische Telegraph schrieb am 10/08/2007 von einer „nuclear option” der chinesische Regierung. (China könnte Dollar-Reserven als "politische Waffe" nutzen). Sie drohe mit dem Umtausch ihrer Währungsreserven in Höhe von 1.330 Milliarden US-Dollar in EURO, sollten die USA weiter Druck auf China in Währungfragen ausüben.

Xia Bin, Chef der Finanzabteilung des Development Research Centre, einem chinesischen Regierungsinstitut, bemerkte, dass die chinesische Regierung ihre Devisenreserven als "bargaining chip" bei Gesprächen mit den USA nutzen sollte und He Fan, ein Mitglied der chinesischen Akademie der Sozialwissenschaften erklärte, China könne sich gezwungen sehen, seine Dollarreserven zu verkaufen, sollte die chinesische Währung aufwerten, was zu einer massiven Abwertung des Dollar führen würde. China nutze häufig Wissenschaftler aus offiziellen Institutionen, um Änderungen des Regierungskurses anzukündigen, erklärt der Telegraph die Bedeutung dieser Stimmen. China droht also über diplomatische Kanäle mit dem Ruin der US-Währung.

Seit Jahren kocht in den USA die Debatte um unfaire Handelspraktiken der chinesischen Regierung. Von der China Currency Coalition, einem Aktionsbündnis aus Gewerkschaften, Unternehmerverbänden und ihren Thinktanks, wird die Unterbewertung der chinesischen Währung für die Schieflage in der Zahlungsbilanz der USA und den Verlust von 3 Millionen Arbeitsplätzen in der US-Industrie verantwortlich gemacht. Auch der US-Senat wurde Ende Juli aktiv und gab der Regierung mit dem Currency Exchange Rate Oversight Reform Act of 2007 neue Mittel an die Hand um gegen die chinesische Währungsmanipulation aktiv zu werden. Das US-Finanzministerium bemühte sich dagegen sogleich wieder um eine Glättung der Wogen.

Die US-Regierung befindet sich in einem Dilemma. China ist der wichtigste Handelspartner der USA und verfügt mit seinen immensen Dollarreserven über effektive Macht, auf der anderen Seite kochen die Emotionen über unfaire Handelspraktiken hoch. Entsprechend wechseln die Statements zwischen Zuckerbrot und Peitsche. Im Dezember 2006 sprach der FED-Chef Ben Bernanke vor der Chinese Academy of Social Sciences davon, dass die Unterbewertung des Renminbi wie eine Exportsubvention wirkt, auf der anderen Seite folgen sofort Beschwichtigungen. Der Weg über den IWF verspricht einen Ausweg aus der Zwickmühle.

Das chinesische Währungsdumping war sowohl im amerikanischen Vorwahlkampf als auch im französischen Präsidentenwahlkampf Thema, die deutsche Politik dagegen umschifft es auffällig. Angela Merkel mied es offenbar bei ihren Besuch in China, die Meldungen sprachen jedenfalls einzig von Menschenrechtsfragen, Hackerangriffen und verbesserter Umweltpolitik die sie anmahnte, Probleme, die die Chinesen offenbar nicht sehr beeindrucken. Von Unhöflichkeiten oder gar offenen Drohungen, wie sie der Telegraph zu berichten weiß, hörte man jedenfalls nichts.

Preisniveaus

Warum reagiert China so allergisch auf den Vorwurf des Währungsdumping und warum die auffällige deutsche Zurückhaltung?

Seitdem die USA das Weltwährungssystem von Bretton Woods Anfang der 1970er Jahre in Trümmer legten, herrscht währungspolitische Anarchie. Und wie jede Anarchie war auch diese einzig für die Starken gut, also bis zum Zusammenbruch des Sozialismus Ende der 1980er Jahre für die USA und ihre engen Verbündeten in Europa und Asien. Allfällige Probleme zwischen den westlichen Industriestaaten konnte man einfach und wirkungsvoll im exklusiven Club der G8-Treffen oder bei mehr oder weniger informellen Konferenzen regeln. So etwa auf der Plaza Konferenz 1985, auf der die Wechselkurse der G8-Staaten neu geordnet wurden. Ansonsten sorgten IWF und Weltbank dafür, dass die Währungen vieler Rohstoffländer niedrig bewertet blieben und die meisten Rohstoffe damit billig. Aufsteiger, wie die asiatischen Tigerstaaten, sorgten zwar eine Zeitlang für einige Aufregung, wurden aber nach kurzer Zeit im Club integriert.

Seit der wirtschaftspolitischen Öffnung Chinas und der Abkehr Indiens von der Politik der Importsubstituierung ist es mit dieser Idylle, die manche Kritiker auch Neokolonialismus nannten, vorbei. Statt Neokolonialismus haben wir Globalisierung. Was hat sich geändert? Was machen Indien und insbesondere China heute anders, als die asiatischen Tigerstaaten vor zwanzig Jahren? Der auffälligste Unterschied ist eine andere Währungspolitik. Die Währungen der Tigerstaaten werteten schon nach relativ kurzer Zeit kräftig auf, die Chinesen halten ihre Währung niedrig.

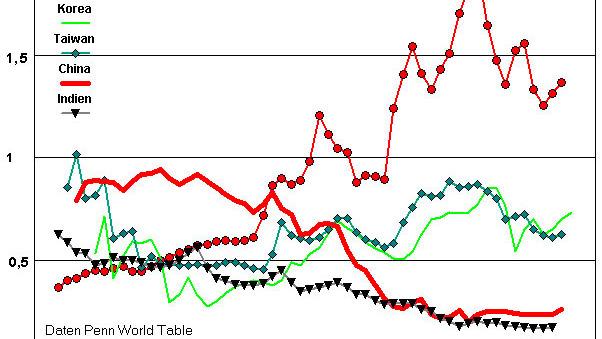

Die Grafik zeigt die Entwicklung des Preisniveaus von 5 asiatischen Staaten von 1950 bis 2004. Gemessen wird es nach dem Konzept der Kaufkraftparitäten (Purchasing Power Parity, im folgenden PPP), d.h. durch den Vergleich der Preise eines durchschnittlichen Warenkorbes in der jeweiligen Landeswährung mit dem Preis eines äquivalenten Warenkorbes in den USA, geteilt durch den offiziellen Umtauschkurs zum US-Dollar.

Ein Preisniveau von 1,00 bedeutet also, dass der Umtauschkurs der Währung zum US-Dollar die Lebenshaltungskosten äquivalent abbildet, eine PPP von fast 2,00, wie bei Japan Mitte der1990er Jahre, dass die Landeswährung stark überbewertet ist, eine PPP von etwa 0,25, wie bei China und Indien, dass der Umtauschkurs das Preisniveau im Verhältnis 1:4 nach unten verzerrt abbildet. Oder, anders formuliert: Einem Monatslohn in China von $200, wie er häufig in TV-Berichten aus China erwähnt wird, entspricht eine Kaufkraft von $800 in den USA, bzw. ein Jahreslohn von$10.000, also etwa dem US-Mindestlohn.

China ist kein „Niedriglohnland”, wie es durchgängig in den deutschen Medien genannt wird, sondern ein „Niedrigwährungsland”. Wie China begannen auch Japan und die asiatischen Tiger, Taiwan und Korea ihre Karriere als Niedrigwährungsländer. Seit Mitte der 1970er Jahre ist Japan ein Hochwährungsland und auch Taiwan und Korea sind mit einer PPP von etwa 0,75 seit 20 Jahren keine ausgesprochen billigen Länder mehr (die Abwertungen im Zuge der Asienkrise Ende der 1990er Jahre waren nicht nachhaltig).

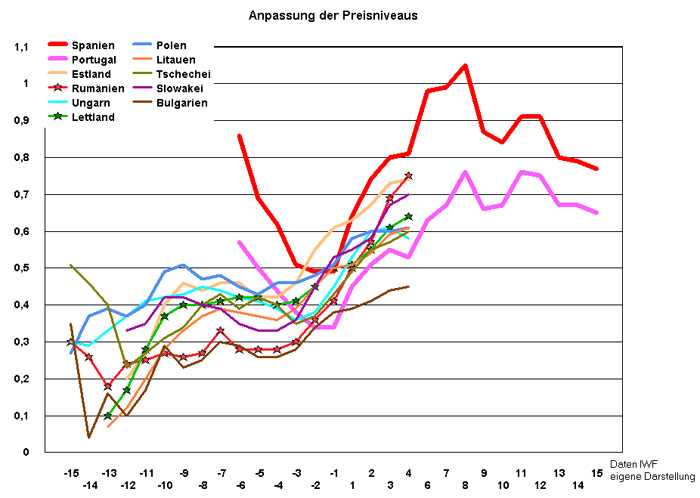

- Wie die Grafik zeigt, ging Deutschland mit einem, im Vergleich zu den Niederlanden und Frankreich sehr hohem Preisniveau in den EURO. Die DM war im Vergleich zu den westeuropäischen Währungen überbewertet. Das deutsche PPP stieg nach der Wiedervereinigung stark an, eine Bewegung die sich nach 1993 noch beschleunigte, Folge der Geldpolitik des damaligen Bundesbankpräsidenten Hans Tietmeyer (Bundesbankpräsident von 1993 bis 1999). Wie sein Kanzler Helmut Kohl war Tietmeyer stolz wie Bolle auf eine „starke D-Mark”. Die bitteren Folgen dieser währungspolitischen Eitelkeit durfte Deutschland in den Krisenjahren nach 2000 auskosten. Auf den Wirtschaftsseiten der deutschen Presse tauchte wiederholt das Gespenst der Deflation auf und tatsächlich haben sinkende Reallöhne und eine äußerst niedrige Inflationsrate zu einer Anpassung des deutschen Preisniveaus an die westlichen Nachbarn geführt. Heute haben die Niederlande und Frankreich wieder ein höheres Preisniveau als Deutschland, wie auch schon vor der Präsidentschaft Tietmeyers. Von dieser Seite droht der Konjunktur in Deutschland keine Gefahr mehr. Der gemeinsame Anstieg der PPPs von Deutschland, Frankreich, Niederlande, Spanien und Portugal in der Grafik zeigt die Aufwertung des EURO gegenüber dem US-Dollar seit 2000. Das Dogma der „starken DM” und seine Folgen erklärt teilweise die Zurückhaltung der deutschen Politik in Währungsfragen. Es wäre der deutschen Bevölkerung nur schwer zu vermitteln, worin die Vorteile bestanden, wenn es einer fünfjährigen Depression bedurfte, um das zu hohe Preisniveau wieder an die westeuropäischen Nachbarn anzupassen. Da ist es allemal besser, man umgeht das heikle Thema ganz, jedenfalls für die CDU. Zum anderen könnte die Erkenntnis aufkommen, die schnelle Einführung der DM in der ehemaligen DDR, ohne entsprechende kompensierende Erleichterungen etwa in Steuer- und Abgabenfragen könnte eine riesige Dummheit gewesen sein. Zum dritten könnte bei einer intensiven Diskussion um ein chinesisches Währungsdumping die Idee aufkommen, auch die Preis- und Lohnkonkurrenz der MOE-Staaten könnte ähnliche Gründe haben. Bei dem angespannten Verhältnis etwa zu Polen eine gefährliche Debatte. Die Angst vor der latentern Ausländerfeindlichkeit erklärt also die Zurückhaltung der Linken. Um die Frage gleich zu beantworten: Bei den Währungen der MOE-Staaten gab und gibt es keine Manipulation. Auch die populistischen und medienwirksamen deutschen Ökonomen meiden das Thema. Sie beklagen die angeblich zu hohen deutschen Löhne und beschwören, wie Hans-Werner Sinn einen „Faktorpreisausgleich”, d.h. eine internatione Anpassung der Löhne (natürlich auf dem niedrigsten Level) ohne zu beachten, daß auch die Wechselkurse zu diesen Faktoren gehören.

- Bei den Währungen der MOE-Staaten gab und gibt es keine Manipulation. 1990 starteten die MOE Staaten Polen, Ungarn und Bulgarien ihr neues Dasein als kapitalistische Staaten mit einem Preisniveau, das vergleichbar war mit China. Dies war jedoch keine Folge eines Währungsdumpings, sondern Ausdruck der maroden Wirtschaft am Ende des Sozialismus. Dank kräftiger Auslandsinvestition gerieten sie jedoch schnell unter Aufwertungsdruck. Die folgende Grafik zeigt diesen Vorgang in einer etwas anderen Darstellung. Wir sehen die Entwicklung der Preisniveaus der MOE im Vergleich zu Spanien und Portugal, die Zeitlinie stellt die Jahre seit dem Beitritt zur EU dar. (Das Jahr 1 in der Grafik ist also das Beitrittsjahr des jeweiligen Landes.) Wir sehen eine bemerkenswerte Bewegung. Mit der Ausnahme von Bulgarien bewegen sich die PPPs aller osteuropäischen Beitrittsländer in einem Korridor zwischen dem spanischen und dem portugiesischen PPP nach deren Beitritt zur EU 1986. Sollte dieser Trend anhalten, wären die Preise der MOE in etwa 5 Jahren auf einem Niveau, das sich zwischen dem von Spanien und Portugal heute bewegt. Die Zeiten der extremen „Niedriglohn”-Konkurrenz innerhalb der EU wären vorbei. Die Produktionsverlagerungen Richtung Osten sind selber der Grund, weshalb sich die Politik des Outsourcing schon in wenigen Jahren nicht mehr lohnen wird. Das niedrige Preisniveau und die gut ausgebildete Facharbeiterschaft lockten schnell Auslandsinvestitionen an, nicht nur die deutschen Konzerne verlagern ihre arbeitsintensive Produktion in die MOE Staaten, damit steigt die wirtschaftliche Leistungskraft. Und mit ihr steigt das Preisniveau.

China ist anders

Umso drängender wird die Frage: Wenn Auslandsinvestitionen zu einen steigenden Preisniveau führen, wieso funktioniert dies überall, außer bei China? Wieso kann China der Aufwertung seiner Währung trotz Boom seit 20 Jahren Widerstand leisten, ja seine PPP eher noch weiter nach unten drücken?

Die US-amerikanische Erklärung: durch Währungsmanipulation. Die Chinesische Nationalbank kauft seit Jahren im großen Stil US-Anleihen auf, überschwemmt die Finanzmärkte mit Renmimbi und hält den Kurs niedrig. Als Folge hält China stetig wachsende Devisenbestände von z.Z. über 1300 Milliarden US-Dollar.

Jedoch, dies ist nur die eine Hälfte der Antwort. Nach dem ökonomischen Lehrbuch sollte auch das chinesische Preisniveau zusammen mit dem Zustrom von Auslandsinvestitionen und der steigenden Produktivität ansteigen, der Druck der Fundamentaldaten sollte stärker sein als Manipulationen auf den Finanzmärkten. Dies war der Fall bei den asiatischen Tigerstaaten, bei denen die Abwertungen während der Asienkrise nur kurzzeitig auf das Preisniveau durchschlugen. Im Fall von China ist dies aber offenkundig nicht der Fall.

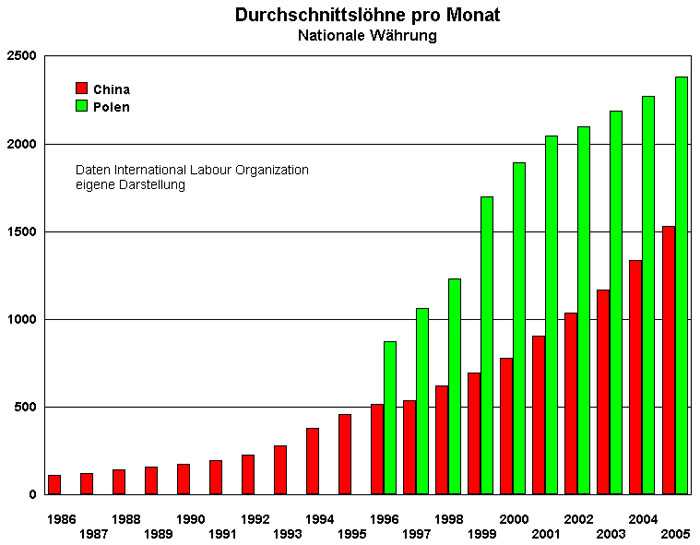

Um die Frage noch zu verschärfen, zeigt die folgende Grafik die Entwicklung der chinesischen und der polnischen Durchschnittslöhne.

Die Entwicklung läuft fast parallel. In beiden Ländern steigen die Durchschnittslöhne kräftig, in Polen vielleicht etwas stärker als in China, jedoch kann dies die unterschiedliche Entwicklung der PPP nicht erklären.

Der Unterschied ist einer der Dimension. China hat 1,3 Milliarden Menschen, etwa ein Fünftel der Menschheit. Die Bewegungen auf den Weltmärkten kann das Preisniveau dieses Schwergewichtes nicht einfach so anlupfen, wenn es die eigene Regierung nicht will. Außerdem ist China auf dem Gebiet der Konsummärkte weitgehend Selbstversorger. Überall sonst steigt mit wachsenden Realeinkommen auch die Nachfrage nach Importgütern. Die chinesische Landwirtschaft dagegen kann seine Bevölkerung weitgehend selbst versorgen und auch die höherwertigen Konsumgüter stellt das Land selbst her. Autos, Handys und sonstige Elektronik, aber auch Kleidung und Möbel und die dafür notwendigen Vorprodukte werden im eigenen Land produziert. Importiert werden eigentlich nur Rohstoffe und (noch) Werkzeugmaschinen und andere Ausrüstungsgüter. Das Preisniveau der Konsumgüter kann sich daher von den Weltmarktpreisen weitgehend abkoppeln. Vom steigenden Konsum geht kein Druck auf die Währung aus.

Warum will die chinesische Regierung keine Anpassung des Wechselkurses?

Dies hat etwas mit den Kollateralschaden der oben schon erwähnten Plaza-Konferenz, benannt nach dem Tagungsort, dem New Yorker Plaza Hotel, zu tun. Damals beschlossen die G8-Staaten in einer informellen Konferenz ihre Währungen gegenüber dem damals stark überbewerteten Dollar aufzuwerten. In der Folge setzte der Yen zu einem beispiellosen Höhenflug an, bis zu einem PPP fast an der Marke 2.0, wie man in der Grafik oben sehen konnte. In China gilt dies als Hauptgrund für die japanische Depressionskrise in den 1990er Jahren. Seitdem haben Aufwertungen einen schlechten Ruf. Ein Urteil das man nachvollziehen kann, bedenkt man die Folgen der überbewerteten DM für Deutschland in den Jahren nach der EURO-Einführung. Das Risiko einer Wirtschaftskrise als Folge einer Aufwertung wiegt für die chinesische Regierung offenbar schwerer, als der Ärger mit den USA.

Solange dies so ist, fahren die USA und China in Währungsfragen wie zwei Schnellzuglokomotiven aufeinander zu. So gesehen ist es nachvollziehbar, dass sich die Bundesregierung aus diesem Streit heraushält. Offenbar hat die Kanzlerin aus dem Irakdesaster gelernt, dass es sich nicht empfehlenswert ist, jede Eskalation der US-Politik mitzumachen. Eine Position, die jedenfalls solange funktioniert, wie Deutschland seine Werkzeugmaschinen (noch) profitabel nach China exportieren kann. In dem Augenblick, in dem China auch hier Selbstversorger wird und stattdessen qualitativ hochwertige Autos zu Dumpingpreisen auf den Containerschiffen aus China Richtung Deutschland reisen, wird es für die Bundesregierung schwierig werden, das Thema „Währungsdumping” weiterhin zu ignorieren.