USA sanieren sich auf Kosten der Hartwährungsländer

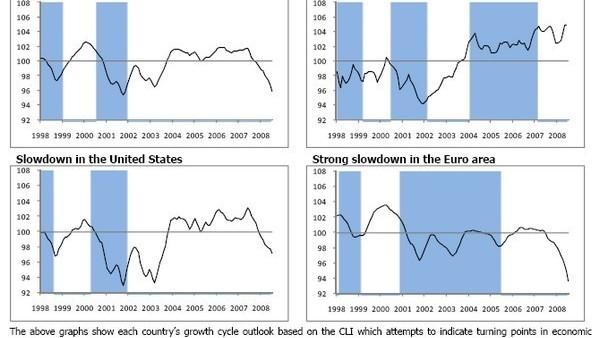

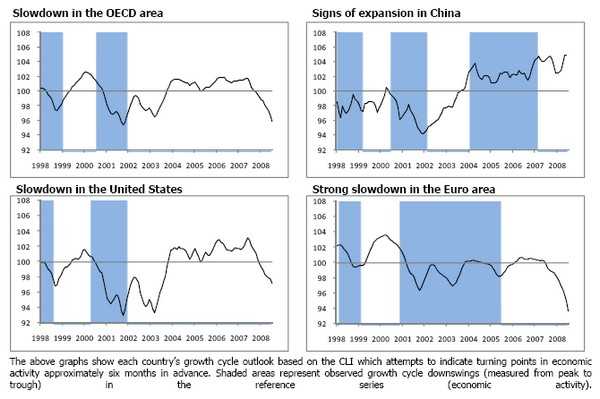

Grafik: OECD

Nach den vorausschauenden Wirtschaftsindikatoren der OECD dürfte Euro-Europa realwirtschaftlich wesentlich schwerer von der globalen Finanzkrise betroffen sein als deren Verursacher, die USA

Die globale Finanzkrise ist zweifellos eine unmittelbare Folge der jahrelang viel zu lockeren Kreditvergaben in den USA. Denn einerseits waren die Leitzinsen extrem niedrig, während die Risikoneigung der Kreditgeber so hoch war, dass sich US-Amerikaner weitgehend unabhängig von Einkommen und Vermögen hoch verschulden konnten und mit umfangreichen Marketingmaßnahmen auch schier dazu gedrängt wurden. Damit scheint es inzwischen zwar vorbei zu sein, der nun zu erwartende „Hangover“ dürfte in den USA angesichts der gewaltigen Exzesse aber dennoch eher milde ausfallen.

Wenn man den für gewöhnlich sehr präzise prognostizierenden Composite Leading Indicators (CLIs) der OECD Glauben schenkt, die die wirtschaftliche Entwicklung auf Sicht eines halben Jahres abzuschätzen versuchen, dürfte es den USA neuerlich gelingen, zwar die Konsumparty fast alleine zu genießen, die restliche Welt aber die Hauptlast der überfälligen Korrekturen tragen zu lassen. Jedenfalls sagen die CLIs den stärksten Einbruch für Euro-Europa voraus, während sich die Abschwächung in den USA sogar knapp unter dem OECD-Durchschnitt bewegt und nur noch China weiterhin positive wirtschaftliche Aussichten bescheinigt werden.

Nun ist es eine seit Jahrhunderten bewährte politische Strategie, die negativen Folgen wirtschaftlicher Exzesse und Unzulänglichkeiten über eine Abwertung der Landeswährung auf andere Länder abzuwälzen („beggar thy neighbour“), wie es etwa Italien immer wieder gelungen ist.

Die Logik ist einfach: Die Abwertung verbilligt die Exporte und macht die Importe teurer, so dass der Außenhandel in der Folge einen positiven Beitrag zur inländischen Wirtschaft liefern kann. Begrenzt wird die Effektivität dieser Strategie üblicherweise jedoch davon, dass einerseits ein Abwertungswettlauf die Folge ist, anderseits aber auch die Verschuldung in ausländischen Währungen entsprechend zunimmt.

Da die USA aber die globale Leitwährung stellen und sich im Ausland in der eigenen Landeswährung verschulden können, gelten diese Beschränkungen für die USA nicht, was diese bekanntlich leidlich ausnutzen. Immerhin fördern niedrige Leitzinsen generell die inländische Konjunktur und senken den Wechselkurs, so dass die US-Notenbank über den Leitzins bestimmen kann, welche Belastung die USA selbst abarbeitet und was dem Ausland überlassen wird.

Dass offenbar gerade den Euro-Ländern die Hauptlast aufgebürdet wird, liegt aber nicht nur daran, dass die Abwertung des Dollar vor allem gegenüber dem Euro erfolgt ist, sondern auch an den direkten Verlusten aus der US-Kreditkrise. Denn wie ein aktuelles Paper über den Transfer von Kreditrisiken der Bank für Internationalen Zahlungsausgleich feststellt, wurden diese zu großen Teilen von europäischen Banken und Investoren geschultert.

Zwar gibt es keine gesicherten Informationen über das tatsächliche Ausmaß, in dem europäische Investoren Gelder verloren haben, doch würden die Belastungen jedenfalls die bisher von den europäischen Banken genannten nicht unbeträchtlichen Summen an Abschreibungen übersteigen, da große Teile der Belastungen auf Investmentvehikel wie Pensions- und Investmentfonds entfallen. Diese müssen anders als die Banken nicht quartalsweise nach Marktpreisen („mark to market“) bilanzieren, wodurch sich die Verluste nicht aufgeschlüsselt in den Pflichtbilanzen finden sondern nur in einer schwächeren Performance ausdrücken und daher nicht exakt zugeordnet und quantifiziert werden können.

China hingegen, das seine Landeswährung gegenüber dem Dollar in den vergangenen drei Jahren um 18 Prozent aufgewertet hat, erlebte im 2. Quartal hingegen einen drastischen Einbruch seines Außenhandelsüberschusses und scheint nach Bloomberg bereits seit Juni wieder zu versuchen, den Dollar-Wechselkurs stabil zu halten – was schon im Juli zu einer kräftigen Erholung der Exporte geführt hat. So wie die Notenbanken der anderen asiatischen Exportländer und der Rohölexporteure sorgt China mit nach wie vor massiven Dollarkäufe dafür, dass der Dollar noch immer als dominierende Weltleitwährung gelten kann. Allerdings streben alle ein Zurückdrängen der Dollar-Vorherrschaft an, nur sind ihnen die Hände gebunden. Denn da sie bereits über immense Dollarbestände verfügen, dürften sie deren Entwertung höchst negativ gegenüberstehen und um jeden Preis (bzw. um den Preis weiterer Dollar-Stützungskäufe) einen noch stärkeren „Run“ aus dem Dollar vermeiden wollen.

Die Europäische Zentralbank (EZB) scheint im Moment hingegen eher langfristigere Ziele zu verfolgen. Denn obwohl dies von offizieller Seite schon lange nicht mehr gesagt wird, war die europäische Gemeinschaftswährung einst ja mit dem festen Ziel etabliert worden, die Vormachtstellung des Dollar zu brechen. Abgesehen davon, dass die meisten Rohstoffe nach wie vor auf Dollarbasis gehandelt werden und die weltweiten Währungsreserven mehrheitlich in Dollar denominieren, ist dies der EZB auch tatsächlich bereits teilweise gelungen. So hat der Euro in etlichen benachbarten Nicht-Euro-Ländern die Funktion einer informellen Zweitwährung übernommen und hat angeblich auch im illegalen Waffen- und Drogenhandel den Dollar bereits weitgehend verdrängt - was hohe zinsenfreie Kredite an den Euroraum bedeutet.

Noch wichtiger ist jedoch, dass inzwischen bereits mehr internationale Anleihen in Euro begeben werden als in Dollar. Das hat zur Konsequenz, dass sich nun auch Euro-Europa das Privileg genießt, sich im Ausland in der eigenen Landeswährung verschulden zu können, was bislang aber nur bedingt von Vorteil ist. Denn da weltweit der Euro zuletzt die stärkste Währung darstellte, kann von einer Abwertungs-Entschuldung à la USA derzeit noch nicht die Rede sein. Eine solche wäre vorerst wohl auch kontraproduktiv, weil dadurch sehr schnell das bereits erreichte internationale Standing des Euro verspielt werden könnte.

Anders als mit dem Ziel, dadurch insgeheim den Dollar anzugreifen, lässt sich der relativ strenge geldpolitische Kurs der EZB aber nur schwer erklären. Denn bekanntlich liegt es nicht am übermäßigen europäischen Konsum oder an zu hohen Investitionen, dass derzeit auch in Europa die Preise unangenehm stark steigen. Sondern überwiegend an den steigenden Rohstoff- und Energiepreisen, die zweifellos von globalen Ursachen bestimmt werden und nicht unter der Kontrolle der EZB stehen. Die in Europa rund doppelt so hohen Kurzfristzinsen als in den USA steigern indes die Attraktivität des Euroraums als Anlage- und Transaktionswährung, während die mit rund zwei Prozent negativen Realzinsen der USA den Dollar noch weiter unterminieren dürften, was den EZB-Ambitionen durchaus entgegen zu kommen scheint.