Auf dem Weg zum Dollar-Crash?

Leistungsbilanz- und Haushaltsdefizit gefährden US-Dollar

Am letzten Freitag stieg der Euro erstmals seit seiner Einführung im Januar 1999 über die Marke von 1,32 US-Dollar auf ein Rekordniveau von 1.3298 US-Dollar. Somit hat der US-Dollar gegenüber dem Euro seit dem Sommer 2001 fast 40 % seines Wertes eingebüsst. Das amerikanische Dilemma ist ein hohes Leistungsbilanz- und Haushaltsdefizits, das sogenannte Zwillingsdefizit, welches dem US-Dollar zunehmend zu schaffen macht.

Leistungsbilanz und Kapitalbilanz sind nicht voneinander zu trennen. Die Leistungsbilanz erfasst alle grenzüberschreitenden Leistungen, die Kapitalbilanz alle Finanzierungsströme. Leistungsbilanzsaldo und Kapitalbilanzsaldo sind derart miteinander verbunden, dass einem Leistungsbilanzdefizit ein gleich großer Kapitalbilanzüberschuss gegenübersteht. Das amerikanische Leistungsbilanzdefizit bedeutet, dass die USA mehr Güter und Dienstleistungen importieren als exportieren.

Der Fehlbetrag in der US-Leistungsbilanz wird 2004 auf über 600 Milliarden US-Dollar oder rund 5,5% des Bruttoinlandprodukts (BIP) ansteigen. Um diesen Anstieg zu kompensieren, kommt dem Wechselkurs die Aufgabe zu, gemäß den internationalen Waren- und Kapitalströmen für einen Ausgleich zu sorgen. Ein extrem hohes Leistungsbilanzdefizit kann jedoch nur durch eine starke Dollarabwertung ausgeglichen werden. Dies dürfte allerdings einen starken Anstieg des US-Zinsniveaus nach sich ziehen, mit erheblichen Folgen für den US-Immobilienmarkt und die Verschuldungssituation der amerikanischen Haushalte. Es kommt deshalb nicht von ungefähr, dass die amerikanische Schuldenproblematik immer mehr in den Mittelpunkt des Anlegerinteresses rückt, was durch die steigenden Rohstoffpreise und die dadurch bereits antizipierten Inflationsgefahren untermauert wird.

Fernöstliche Dollarvermögen schmelzen

Wechselkurse beruhen auf Preis-Relationen. Wenn mehr Händler Dollar kaufen als verkaufen, steigt der Wert der Währung. Im umgekehrten Fall purzeln die Kurse in den Keller. Für den Wechselkurs ist relevant, welche Einflussfaktoren Angebot und Nachfrage einer Währung dominieren. US-Dollars werden benötigt, um an den Gütermärkten Waren aus den USA zu bezahlen oder an den Finanzmärkten US-Aktien oder Zinspapiere auf US-Dollar zu finanzieren.

Kann ein Leistungsbilanzdefizit nicht mehr über einen Überschuss in der Kapitalbilanz finanziert werden, bekommt Amerika zusehend Probleme. Sind internationale Finanzakteure aus China und Japan nicht mehr bereit, genügend Kapital in US-Staatsanleihen, Aktien und andere Wertpapiere zu investieren, so wackelt es im Gebälk des amerikanischen Finanzhauses.

Durch den Export in die USA haben beispielsweise die Japaner und die Chinesen riesige Dollarvermögen aufgebaut. So besitzt Japan Devisenreserven von 800 Mrd. US-Dollar und China von 500 Mrd. US-Dollar. Beide Länder haben damit den Amerikanern das notwendige Geld geliehen, damit diese im Rahmen ihrer Schuldenökonomie japanische oder chinesische Leistungen aufkaufen konnten. Da die Amerikaner Billigprodukte in Fernost einkaufen konnten, wurde so die japanische und chinesische Wirtschaft stimuliert. Daher kommt es nicht von ungefähr, dass sowohl Japan als auch China an einem starken Dollar interessiert sind.

Doch was, wenn die Währung immer mehr aufweicht? Sollte die US-Währung sich gegen den Euro und den Yen weiter um mehr als 3 % pro Monat abwerten, so scheint eine harte Landung des Greenback unabwendbar. Dies hat jedoch wegen des Leitwährungscharakters des US-Dollar fundamentale Auswirkungen auf das Wachstum der Weltwirtschaft, das dann im Jahr 2005 um 25 bis 50 % geringer ausfallen könnte.

Panikreaktionen sind nicht auszuschließen

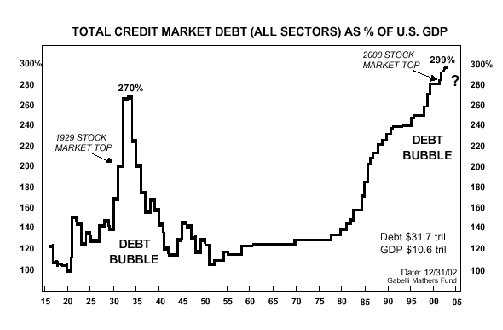

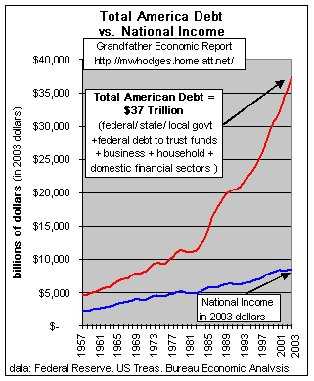

Wenn die Welt immer weniger bereit ist, ihr Vermögen in Dollar anzulegen, hat der Greenback ein ernsthaftes Stabilitätsproblem. Doch wie es den Anschein hat, ist die Schwäche des US-Dollar den amerikanischen Ökonomen gar nicht so unlieb. Alan Greenspan redet immer öfter seine Landeswährung schwach, da höhere Importpreise die Inflation ankurbeln, was wiederum der amerikanischen Entschuldung hilft. Und eine solche ist angesichts der gewaltigen amerikanischen Schuldenberge von 37 Billionen US-Dollar (europäische Schreibweise) und einer historisch tiefen Sparquote von unter 1 % dringend geboten.

Das Gesundheitswesen und der Krieg gegen den Irak sind Kostentreiber, die dringend einer Lösung bedürfen, wenn der Dollar sich wieder stabilisieren soll. Doch da hier konkrete Schritte ausbleiben, beginnen immer mehr internationale Kapitalgeber ihr Portfolios umzuschichten und Dollarpapiere zu verkaufen. Da hierdurch der Kapitalbilanzüberschuss geringer wird, muss auch das Leistungsbilanzdefizit zurückgefahren werden. Dies geschieht durch die Abwertung des US-Dollar, da damit amerikanische Exporte sich verbilligen und somit wettbewerbsfähiger werden.

Bedenklich ist jedoch, wie der Preisverfall in den letzte Wochen an Dynamik gewonnen hat. An den internationalen Devisenmärkten hat sich mittlerweile eine extrem negative Stimmung gegen den Dollar aufgebaut. Dies lässt Spielraum für weitere Kursverluste. Sollte die psychologisch wichtigen Marke des 1,34 EUR/USD-Verhältnisses nach oben durchbrochen werden, so könnten die Dollar-Verkäufe in eine Übertreibungsphase hineingeraten. Ein extremer Dollar-Verfall, eventuell sogar ein Crash, könnte zu einer starken Kapitalflucht aus Amerika führen.

Amerika muss jeden Tag etwa 2,6 Milliarden US-Dollar Kapital importieren. Um diesen Kapitalimport weiter sicherzustellen, müssten die Zinsen stark angehoben werden. Dies wäre jedoch Gift für die Finanzmärkte. Die Folge wären Panikreaktionen der Markteilnehmer, verbunden mit starken Kursverlusten in Anleihen und an den Aktienmärkten. Dem Goldpreis würde dies weiter nützen. Hier dürften die Anleger in den nächsten Jahren überproportionale Kurssteigerungen verbuchen können.