Robo-Advisor

Automatisiertes Anlagemanagement

Über eine halbe Milliarde Euro an Kundengeldern sollen sogenannte Robo-Advisor allein in Deutschland inzwischen verwalten. Was macht diese digitalen Anlageberater eigentlich so interessant?

Gerade mal 0,3 Prozent Zinsen gab es 2016 im Schnitt für Tagesgeld und Sparguthaben. Berücksichtigt man die Inflation von 0,5 Prozent, bedeutete das keinen Vermögenszuwachs, sondern einen Verlust. Besser sah es bei Aktien aus. So kletterte etwa der DAX, der die Kurse der 30 größten und umsatzstärksten deutschen Unternehmen abbildet, im gleichen Zeitraum um fast 7 Prozent nach oben.

Doch nicht einmal jeder fünfte Bundesbürger investiert in Aktien oder Fonds. Das liegt zum einen am Risiko, das solche Anlageformen mit sich bringen: Im Unterschied zu einem festen Zinssatz schwanken Aktienkurse und können sogar ins Bodenlose stürzen. Außerdem war für Normalbürger der Zugang zum Aktienmarkt lange nur über Kreditinstitute oder Börsenmakler möglich – und dementsprechend teuer.

Inzwischen bieten unzählige Online-Broker ihre Dienstleistungen im Internet feil. Besonders im Trend liegen derzeit die sogenannten Robo-Advisor. Auch mit begrenztem Budget kann jeder vom heimischen Computer aus in ein weltweit diversifiziertes Portfolio investieren – zu geringen Kosten und ohne sich intensiv mit der Materie beschäftigen zu müssen.

Was sind Robo-Advisor eigentlich?

Vereinfacht ausgedrückt handelt es sich bei Robo-Advisorn um Programme, die Geld nach standardisierten Formeln an den Kapitalmärkten anlegen. Anders als beim klassischen Aktienfonds greifen dabei keine Fondsmanager (also Menschen) ein und schichten auf Grundlage subjektiver Einschätzungen von Markt- und Kursentwicklungen immer wieder einzelne Wertpapiere um, die vielleicht gerade besonders vielversprechend sind oder Gefahr laufen, in einen Abwärtssog zu geraten.

Vielmehr geht es bei Robo-Advisorn darum, algorithmengestützt eine ideale Kombination aus Risiko und Rendite zu finden und eventuelle Schwächephasen des Marktes durch eine geschickte Verteilung einzelner Positionen abzumildern. Menschliche Leistung wird vor allem in die Verbesserung der Algorithmen investiert.

Sogenannte passive Robo-Advisor legen zu Beginn eine Aufteilung des Geldes auf verschiedene Positionen fest und prüfen in der Regel nur einmal pro Jahr, ob sich das Anlagekonzept hinsichtlich der Renditeerwartung bewährt hat. Zeigen sich Abweichungen, werden erst dann einzelne Titel veräußert und andere hinzu gekauft. Wer den täglichen Nervenkitzel sucht, ist damit also weniger gut bedient. Aktive Robo-Advisor tun hingegen mehr und optimieren das Kundendepot sehr viel häufiger.

Eines haben aktive und passive Robo-Advisor gemeinsam: Sie investieren in sogenannte ETFs. Das steht für „Exchange Traded Funds“ und heißt auf Deutsch „börsengehandelter Fonds“. ETFs versuchen einen Börsenindex möglichst genau und ebenfalls ohne Eingreifen durch Fondsmanager (also passiv) abzubilden. Wer in ETFs investiert, setzt darauf, dass Märkte insgesamt wachsen.

Spielraum besteht dabei, welchen Index der ETF abbilden soll: Für so gut wie jede Börse und Branche der Welt gibt es heute einen eigenen Index. ETF muss aber nicht gleich Aktie heißen – es gibt auch ETFs für Unternehmensanleihen, Staatsanleihen, Rohstoffe, Gold oder Immobilien. Und häufig existiert nicht nur ein ETF für einen Index, sondern es gibt gleich mehrere.

Aufgelegt werden ETFs von Banken oder Investmentgesellschaften, der Handel erfolgt über die Börse. Zu den bekanntesten ETFs in Deutschland gehört beispielsweise der „iShares Core Dax ETF“ von BlackRock. In ihm sind alle 30 DAX-Titel berücksichtigt und so gewichtet, wie es auch im DAX der Fall ist. Große Aktiengesellschaften wie Siemens sind prozentual also stärker vertreten als kleinere AGs wie das Wohnungsunternehmen Vonovia.

Für Robo-Advisor sind ETFs interessant, weil die Anbieter deutlich niedrigere Verwaltungsgebühren erheben als aktiv gemanagte Fonds. Das drückt die Gesamtkosten – eines der Hauptargumente für eine Geldanlage per Robo-Advisor. Ist etwa ein Brot-und-Butter-ETF auf den DAX schon für 0,07 Prozent jährliche Gebühr zu haben, kostet zum Beispiel der beliebte „Multiple Opportunities“-Fonds des Anbieters Flossbach von Storch 1,53 Prozent pro Jahr. Häufig kommen bei solchen Fonds auch noch Verkaufsgebühren hinzu – während die meisten ETFs ohne Ausgabeaufschläge direkt über die Börse gehandelt werden.

Allerdings hat die Vorliebe der Robo-Advisor für ETFs auch Nachteile. Beispielsweise sind viele kleinere börsennotierte Unternehmen mit vielleicht großem Entwicklungspotenzial oft gar nicht in einem Börsenindex enthalten, weil ihre Marktkapitalisierung zu niedrig ist. Hinzu kommt, dass die Chancen auf überdurchschnittliche Renditen bei ETFs wegen der breiten Streuung grundsätzlich niedriger sind. Wer beispielsweise vor fünf Jahren 10.000 Euro gleichmäßig im sogenannten GAFA-Quartett (Google, Apple, Facebook, Amazon) angelegt hat, kann sich heute über eine Verdreifachung der Investitionssumme freuen. Wer dagegen die gleiche Summe in den weitaus risikoärmeren MSCI-World-ETF investiert hat, der rund 2000 Aktien aus aller Welt berücksichtigt, muss sich mit einem Plus von gut 4000 Euro zufriedengeben.

Risikoberechnung

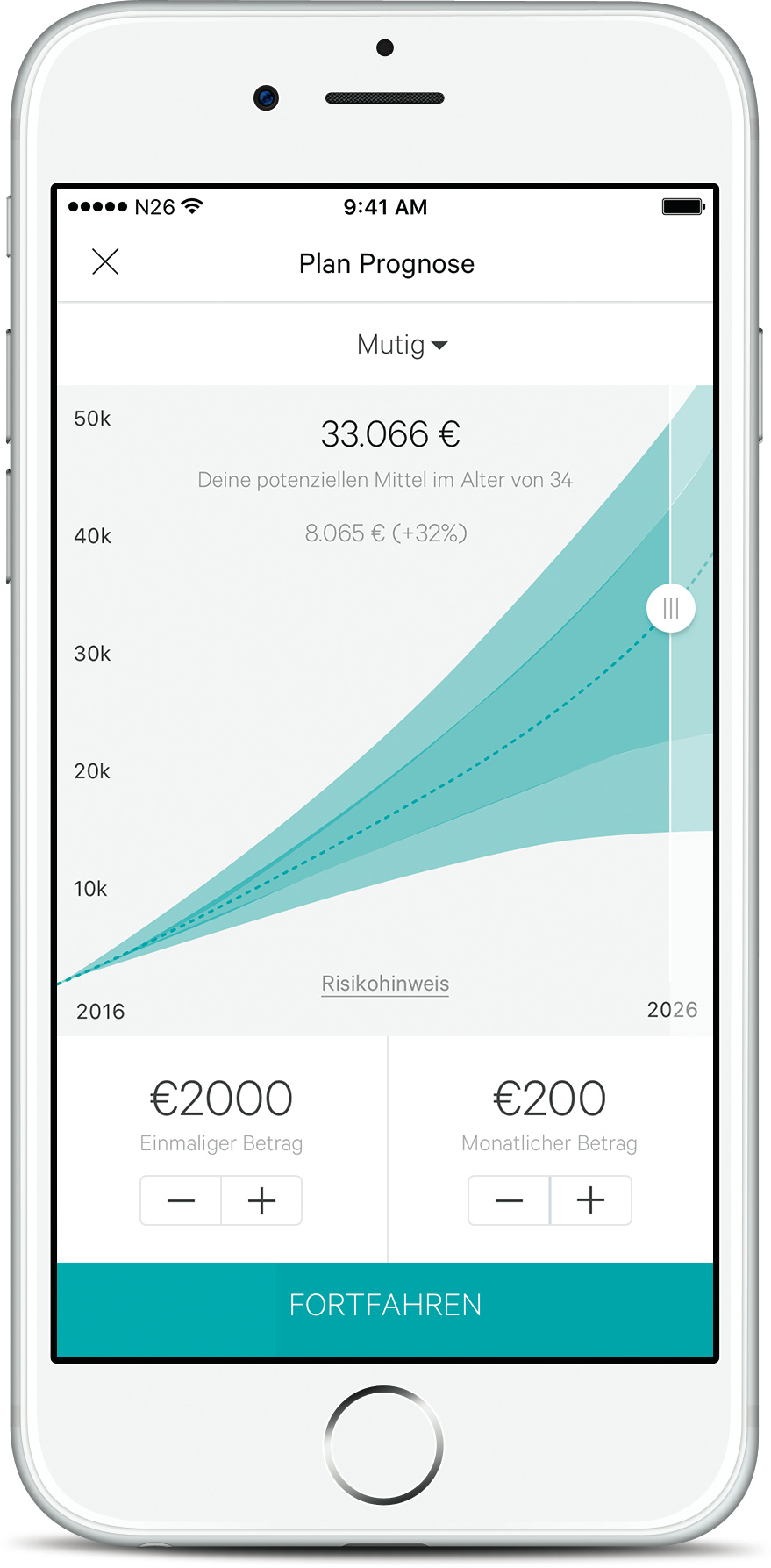

Der Erstkontakt mit einem Robo-Advisor erfolgt in der Regel online. Dabei werden zunächst die Erfahrungen des Kunden mit Finanzprodukten, dessen Lebensplanung und die persönliche Risikoneigung abgefragt. Hinter diesem sogenannten Onboarding-Prozess steht aber keine Raketenwissenschaft. Zwar durchdachte, aber weitgehend starre Formeln berechnen für jeden Anleger eine Portfolio-Empfehlung. Will der Anleger zum Beispiel wenig Risiko eingehen, ist der Anteil an sicheren Staatsanleihen-ETFs normalerweise hoch. So etwas ist sinnvoll, war aber auch schon vor dem Fintech-Zeitalter üblich.

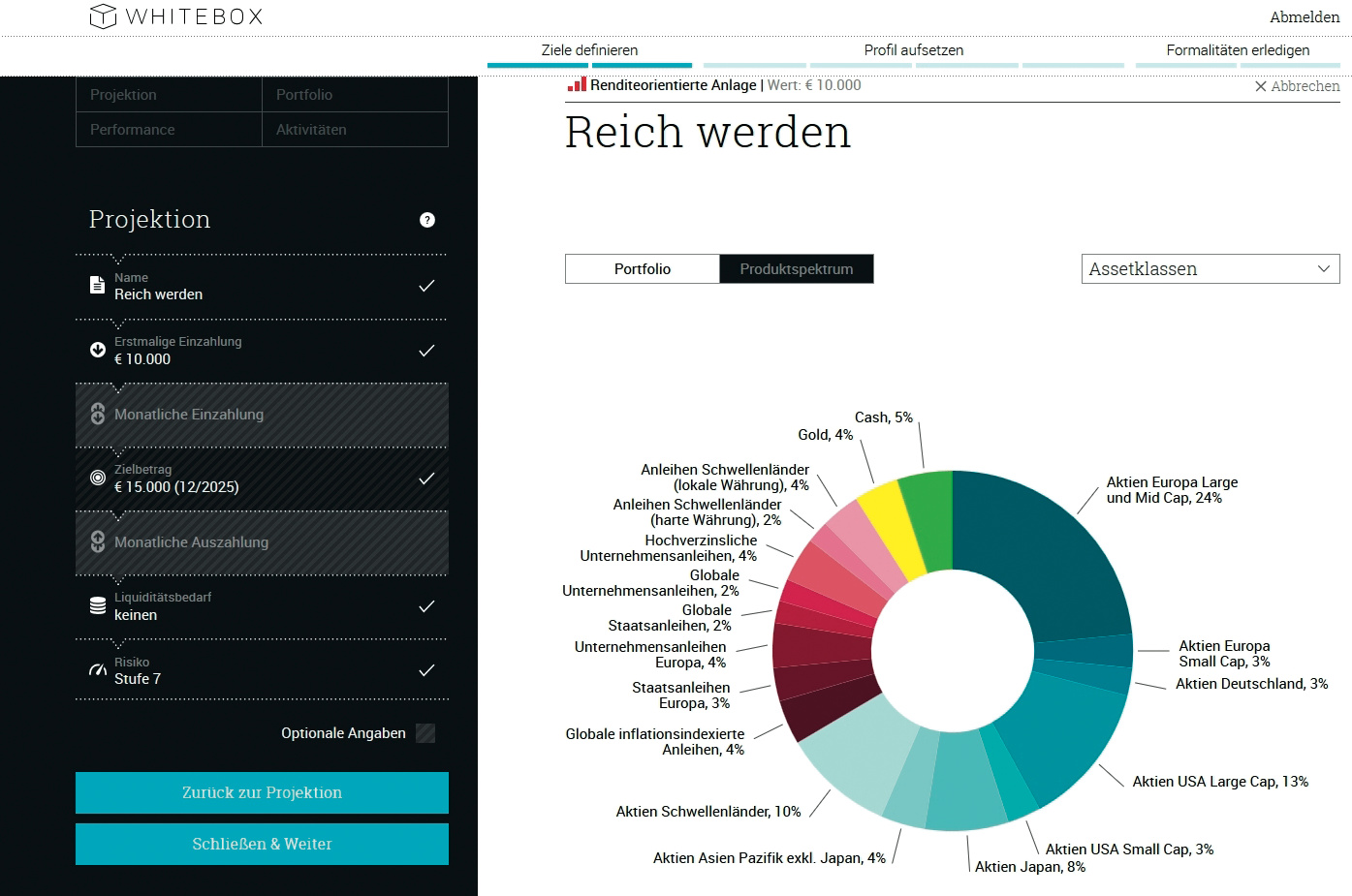

Spannender wird es bei der Auswahl einzelner ETFs. Für Einzelpersonen ist es nahezu unmöglich, den Überblick über mehrere tausend ETFs zu behalten, die weltweit gehandelt werden – da sind Algorithmen klar im Vorteil. Insbesondere die aktiven Robo-Advisor betreiben meist einen hohen Aufwand, um die ideale ETF-Zusammenstellung zu finden. Allerdings sind bei solchen Anbietern dann auch Mindesteinlagen von 5000 Euro (Whitebox) beziehungsweise sogar 10.000 Euro (Scalable Capital) Voraussetzung.

Ein weiterer Vorzug der aktiven Robo-Advisor sind kontinuierliche Risikoberechnungen. Der seit Anfang 2016 am Markt präsente deutsche Anbieter Whitebox etwa gibt an, die Gewichtung seiner Anlageklassen mittels Risikomanagement-Modellen alle 14 Tage zu überprüfen und bei Bedarf automatisch Umschichtungen vorzunehmen. Der ebenfalls seit Anfang 2016 in Deutschland aktive Wettbewerber Scalable Capital erklärt sogar, täglich zu überprüfen, ob das Portfolio noch zu den Risikovorgaben passt, die der Kunde festgelegt hat.

Scalable Capital setzt bei der Risikoberechnung auf sogenanntes Markt-Timing mittels der Risikokennzahl „Value at Risk“ (VaR). In besonders risikoreichen Zeiten schichtet die Software Anlagen in weniger risikoreiche Anlageklassen um – also zum Beispiel von Aktien in Anleihen. Das geschieht auf Basis vorab definierter Regeln. Diese Regeln greifen, wenn das Verlustrisiko innerhalb eines bestimmten Zeitraums (bei Scalable Capital 1 Jahr) höher ist als eine vom Anleger vorab definierte Grenze. Die Grenze legt der Anleger schon bei der Depoteröffnung fest. Je nach Risikoneigung kann er angeben, ob er gegebenenfalls 5, 10 oder 20 Prozent seiner Anlage als Jahresverlust hinnehmen würde. Sobald diese Schwelle mit 95-prozentiger Wahrscheinlichkeit überschritten wird, schreitet die Software ein.

Die Verlustwahrscheinlichkeit ermittelt die Software durch Anwendung von Rekursion: Auf Basis historischer Daten wie Volatilität und Rendite sowie Zufallsberechnungen wird eine Zeitreihe mit einer Monte-Carlo-Simulation fortgeschrieben. Verschiedene Einzelrisiken werden dabei mit einer großen Anzahl von Zufallszahlen simuliert, bis die Zielgröße der Simulation – der „Value at Risk“ – gegen einen bestimmten Wert konvergiert. Dabei gewichtet man neuere Daten stärker als ältere.

Whitebox verwendet ein anderes Risikomaß: den „Conditional Value at Risk“ (CVaR). Im Unterschied zum VaR berechnet der CVaR nicht nur die Verlustwahrscheinlichkeit, sondern auch die mögliche Höhe der Verluste. Die Software berechnet dafür eine ständig aktualisierte ideale Portfolio-Aufteilung und vergleicht diese Soll-Allokation mit der tatsächlichen Umsetzung. Um keine unnötigen Umschichtungskosten zu verursachen, toleriert Whitebox dabei gewisse Schwankungen einzelner Positionen. Erst wenn diese unter- oder überschritten werden, wird die Software aktiv.

Renditen

Welcher Ansatz sinnvoller ist, darüber streiten sich die Fachleute. Grundsätzlich einig sind sie sich aber darin, dass Robo-Advisor mit aktivem Risikomanagement für renditeorientierte Anleger die bessere Option sind als passive Robo-Advisor, die lediglich starre Musterportfolios verwalten. Aktive Robo-Advisor sind allerdings in der Regel etwas teurer als passive – trotzdem aber immer noch gut 30 bis 40 Prozent günstiger als die meisten aktiv gemanagten Fonds.

Was eine Geldanlage mittels Robo-Advisor den Kunden letztlich kostet, hängt von mehreren Faktoren ab. Eine Faustregel dabei ist: Je höher der Anlagebetrag, umso niedriger sind meist die Gebühren. Die liegen bei seriösen Anbietern in Deutschland derzeit zwischen 0,25 und 0,95 Prozent pro Jahr. Hinzu kommen aber oft noch weitere Kosten wie ETF-Gebühren und Aufwendungen für die Depotverwaltung.

Genau hinschauen sollte man insbesondere bei den immer häufiger anzutreffenden Robo-Advisor-Apps für Smartphones, die zum Beispiel ETF-Investmentsparpläne mit tollen Renditeprognosen und gleichzeitig niedrigen Eigenleistungen anpreisen. Wichtig dabei ist, dass die verlangten Mindestgebühren nicht so hoch sind, dass sie eventuell erzielte Gewinne sofort wieder auffressen. Denn letztlich zählt nur die Nettorendite – also das, was nach Abzug sämtlicher Kosten beim Nutzer hängen bleibt.

Wer mit dem Gedanken spielt, einem Robo-Advisor sein Geld anzuvertrauen, will natürlich auch wissen, welches Konzept am meisten abwirft und ob er damit „den Markt“ schlägt. Beide Fragen sind schwierig zu beantworten. Viel hängt vom Anbieter, der persönlichen Risikoneigung und noch mehr von der Konjunktur ab.

2016 war vor allem für solche Anleger ein gutes Jahr, die ein höheres Risiko gewählt, also viele Aktien-ETFs im Portfolio hatten. Im Schnitt lag die Gewinnspanne der bekanntesten deutschen Robo-Advisor hier bei über 11 Prozent. Anleger mit mittlerem Risiko konnten sich über mehr als 8 Prozent freuen, solche mit geringem Risiko immerhin noch über durchschnittlich gut 4 Prozent. Noch sind die meisten Anbieter aber zu kurz am Markt, um daraus langfristige Prognosen abzuleiten.

Wer Freude daran hat, sich mit dem Thema näher auseinanderzusetzen, kann aber auch selbst ETF-Depots zusammenstellen. Viele ETFs können kostenlos über ebenfalls kostenfreie Depots bei Online-Brokern erworben werden. Nur so bequem wie mit einem Robo-Advisor hat man es dann halt nicht. (pmz@ct.de)

Niklas Vogt ist Finanzjournalist und betreut das Online-Portal robo-advisor.de