Apple Pay in Deutschland – Fragen und Antworten

Apples mobiler Bezahldienst lässt sich endlich auch in Deutschland einrichten und nutzen – bei ersten Banken. Mac & i beantwortet offene Fragen.

- Christoph Dernbach

Mit welchen Geräten kann man Apple Pay nutzen?

Apple Pay benötigt ein mobiles Gerät mit einem NFC-Chip, um in Ladengeschäften zahlen zu können. Das sind das iPhone SE, alle iPhone-Generationen ab dem iPhone 6 und sämtliche Apple-Watch-Varianten.

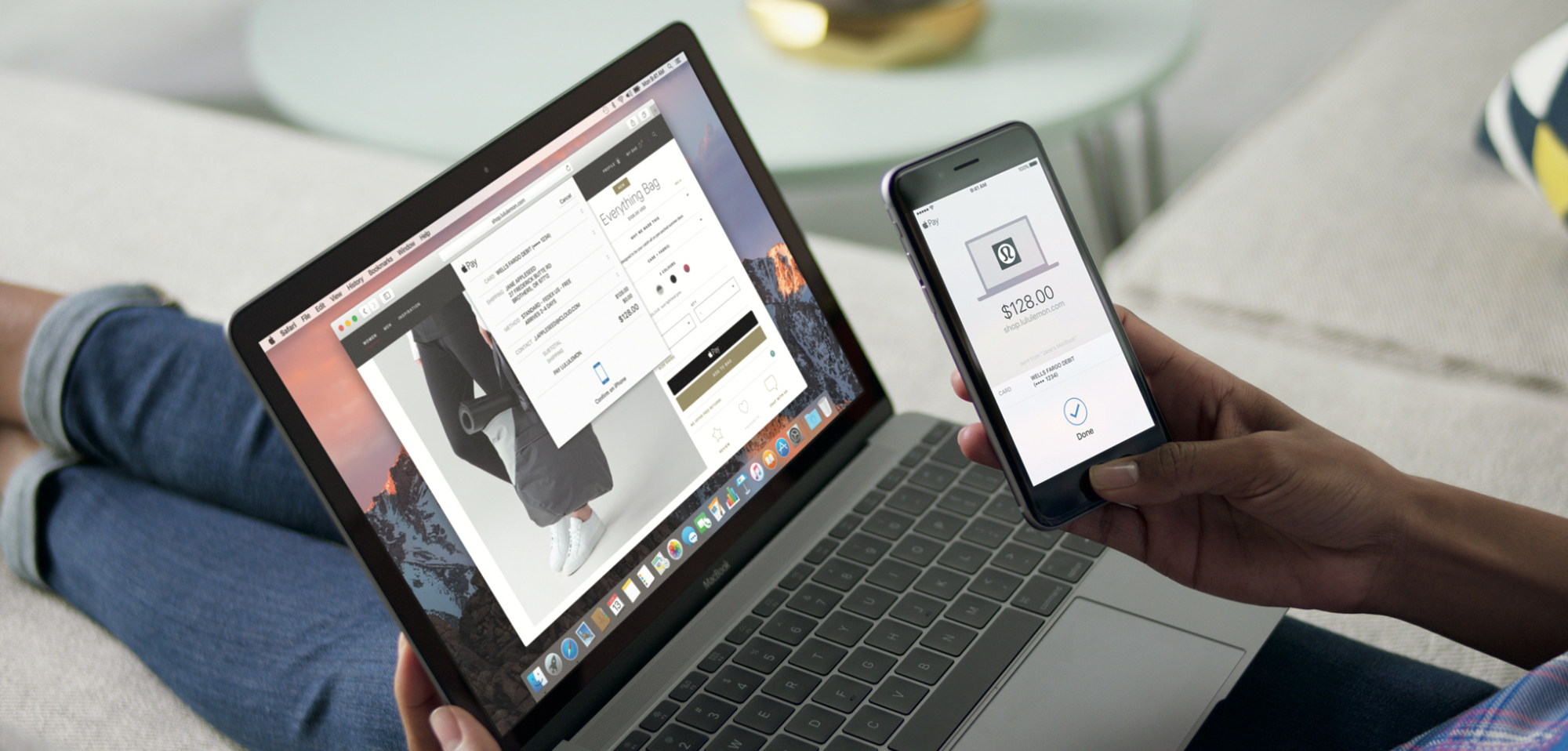

Außerdem funktionieren auch die neueren iPad-Modelle (iPad Pro, iPad Air 2 und neuer sowie iPad mini 3 und neuer) zur Bezahlung in Shopping-Apps und bei Online-Händlern. Im Browser Safari kann man am Mac (ab Baujahr 2012 und macOS Sierra) vorgenommene Online-Einkäufe per iPhone oder Apple Watch freigeben – auf neueren Mac-Modellen mit Touch ID (MacBook Pro und MacBook Air) auch per Fingerabdruck.

Welche Banken und Dienstleister unterstützen Apple Pay?

Zum Deutschland-Start von Apple Pay am Dienstag, den 11. Dezember 2018 waren die Banken Deutsche Bank, Comdirect, Fidor, O2 Banking, Hypovereinsbank (Unicredit), Hanseatic Bank, N26, boon (Wirecard), Fidor Bank, bunq, Vimpay, Edenred und American Express mit von der Partie.

Mastercard, Maestro und Visa unterstützen den Dienst, allerdings muss dafür die jeweilige Bank, die die Karte ausgibt, mitmachen. Inzwischen sind weitere Banken und Banking-Dienste gefolgt, darunter die DKB, Consorsbank, Revolut, Klarna und die Miles & More-Mastercard der Lufthansa. Sparkassen, Volks- und Genossenschaftsbanken sowie Ing und Openbank wollen bis Ende 2019 nachziehen. [Stand September 2019]

Welche relevanten Banken fehlen?

Derzeit fehlen hauptsächlich noch Commerzbank, Postbank und einige kleinere Privatbanken. [Stand September 2019]

Meine Bank steht nicht auf der Liste. Wie kann ich trotzdem Apple Pay nutzen?

Die Eröffnung eines Smartphone-Kontos – zum Beispiel bei N26 – ist unkompliziert und kann mit der iPhone-App der Bank erledigt werden. Das Berliner Start-up bietet nicht nur eine kostenlose Kontoführung und eine kostenlose Mastercard-Karte, sondern ermöglicht bis zu fünf freie Bargeld-Transaktionen am Geldautomaten. Die unbegrenzte Unterstützung von Apple Pay ist auch inklusive. Gebühren werden erst fällig, wenn man das Konto überzieht (Dispo-Zinsen) oder Versicherungsleistungen respektive Zusatzdienste dazubucht.

N26 kann man nicht nur als Ersatz des bisherigen Bankkontos verwenden, sondern auch als Ergänzung. Kunden, die komplett umziehen wollen, brauchen sich beim N26-Partner FinReach nur mit den Daten des alten Girokontos einzuloggen. Den Rest übernimmt der Dienstleister – inklusive dem Informieren der bisherigen Zahlungspartner, dem Kündigen des alten Kontos und dem Übertragen des Guthabens.

Wird Apple Pay auch mit der Girocard funktionieren? Oder braucht man zwangsläufig eine Kreditkarte?

Eine Girocard ("EC-Karte") kann man bislang nicht für Apple Pay einrichten. Apple unterstützt echte Kreditkarten, bei denen im Monatsrhythmus das Geld vom verknüpften Bankkonto eingezogen wird, und sogenannte Debitkarten. Das sind Kreditkarten, bei denen das Geld ohne Zeitverzögerung vom Konto abgebucht wird. Außerdem kann man Apple Pay mit vorausbezahlten Kreditkarten (PrePaid) betreiben.

Erste Banken planen eine Einbindung der Girokarte in Apple Pay, mit einer Umsetzung wird allerdings frühestens 2020 gerechnet.

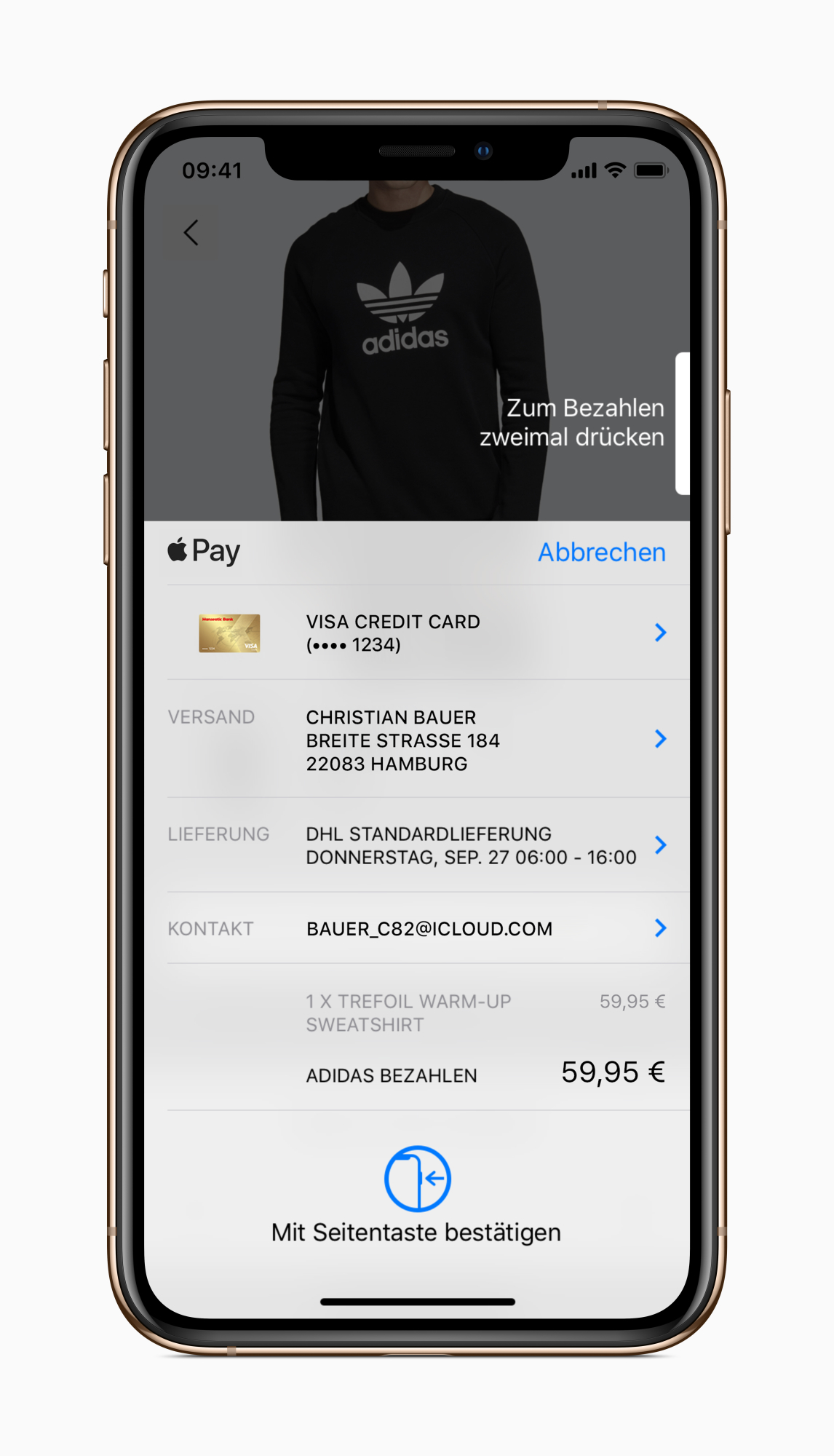

Wie kommt die Kreditkarte auf das iPhone oder die Apple Watch?

Die Karten werden in der Wallet-App verwaltet, in der auch Bordkarten oder Kino-Tickets landen können. Mit dem offiziellen Start von Apple Pay in Deutschland hat die Wallet-App die Funktion "Kredit- oder Debitkarte hinzufügen" erhalten.

Apple Pay in Deutschland einrichten (7 Bilder)

Will man die in iTunes bereits hinterlegte Karte verwenden, muss man lediglich einmalig den dreistelligen Sicherheitscode (Card Validation Code oder CSV) von der Rückseite der Karte eingeben – ähnlich wie beim Einkauf mit einer Kreditkarte im Web. Will man eine neue Karte verwenden, braucht man die Kreditkartennummer nicht umständlich abzutippen, sondern kann sie mithilfe der Kamera erfassen. In vielen Fällen lässt sich eine Karte bequem über die App der jeweiligen Bank für Apple Pay einrichten.

Was erfährt die Bank, wenn man Apple Pay einrichtet?

Wer Apple Pay bei einer teilnehmenden Bank aktiviert, durchläuft einen Prüfungsprozess. Dabei können unter anderem Informationen wie Kartennummern, Name und Rechnungsadresse der Apple-ID und "allgemeine Informationen über Aktivitäten" von Apple-ID, iTunes-Store oder App-Store-Account übertragen werden. Apple nennt als Bespiel etwa, ob ein Nutzer schon länger Transaktionen über iTunes ausführt (siehe dazu auch: Apple berechnet Vertrauenswürdigkeit von iPhone und iPad).

Außerdem werden umfangreiche Informationen zum genutzten Gerät übertragen. Zum Beispiel die Geräte ID, die Telefonnummer sowie Name und Modell des genutzten Geräts sowie der Aufenthaltsort.

Kann man mehrere Kreditkarten bei Apple Pay hinterlegen?

Ja, sämtliche kompatiblen Geräte unterstützen bis zu acht unterschiedliche Karten. Besitzer von neueren iPhones ab dem 8 können sogar maximal zwölf Karten verwenden.

Wo kann man Apple Pay einsetzen?

Apple Pay funktioniert an allen Bezahl-Terminals mit NFC. Inzwischen unterstützen die wichtigsten Discounter, Lebensmittelgeschäfte und Drogerien das kontaktlose Bezahlen: von Aldi über dm, Edeka, Kamps, Lidl, Netto, real, Rewe bis hin zu Rossmann.

Auch in Baumärkten wie Bauhaus und OBI sowie zahllosen Einzelhandelsgeschäften kann man die Einkäufe kontaktlos begleichen. Das gilt auch für Markentankstellen wie Shell und Aral sowie die Sanifair-WC-Anlagen auf vielen Autobahnrastplätzen und Tchibo-Geschäfte. In der Münchner Allianz Arena ist eine Zahlung per Apple Pay ebenfalls möglich. Insgesamt gibt es derzeit rund 820.000 Terminals in Deutschland, die kontaktloses Bezahlen – und damit auch Apple Pay – unterstützen.

Je kleiner jedoch das Geschäft und je ländlicher die Gegend, desto wahrscheinlicher ist es, dass man nur mit einer EC-Karte oder bar bezahlen kann.

Aber insgesamt kann man in Deutschland kaum über zu wenige Akzeptanzstellen meckern. Neben dem Logo von Apple Pay kann man Ausschau nach dem wellenförmigen Logo für das kontaktlose Bezahlen halten.

Erste Shopping-Apps, Online-Shops und Dienstleister haben Apples Bezahldienst ebenfalls integriert, dazu gehören etwa die Fluglinie Easyjet, Foodora, die Hotelbuchungsseite Booking sowie die Beförderungsanbieter Mytaxi (inzwischen "Free Now") und Flixbus.

Wie bezahlt man mit Apple Pay?

Das Bezahlen funktioniert ähnlich wie mit einer kontaktlosen Girocard oder Kreditkarte. Man hält das iPhone oder die Apple Watch dicht an das Terminal, um die NFC-Kommunikation zu ermöglichen. Die Wallet-App muss man nicht öffnen, das geschieht automatisch. Bei Modellen mit Touch ID hält man dazu den Finger auf den Abdrucksensor, fertig.

Bei iPhone X, iPhone XS, XS Max und XR kann man zunächst doppelt auf den Power-Button drücken und dann die Identifikation durch FaceID ermöglichen – ähnlich wie beim Einkauf im App Store. Danach ist die Zahlungsfunktion aktiviert und man hält das iPhone zur Zahlung an das Terminal.

Auch bei der Apple Watch muss man die seitliche Taste doppelt drücken und die Uhr dann an das Terminal halten. Die Zahlung wird mit einem leichten haptischen Feedback und einem Ton bestätigt. Bei Beträgen unter 25 Euro ist keine Identifikation notwendig. Jeder Betrag darüber erscheint auf dem Display, damit man ihn durch Touch ID, Face ID oder PIN-Code freigibt.

(Bild: Apple)

Außerdem unterstützt Safari auf dem Mac das Bezahlen mit Apple Pay für Online-Einkäufe. Zum Autorisieren der Zahlung braucht man einen integrierten Fingerabdruckscanner Touch ID, ein iPhone oder eine Apple Watch. Auf iPhone und iPad kann man mit Apple Pay zudem in Apps bezahlen, die dies anbieten.

Wie wissen Websites und Apps, dass man Apple Pay nutzt?

Online-Shops und Apps, die Apple Pay unterstützen, können überprüfen, ob der Bezahldienst eingerichtet ist. Wer das nicht möchte, kann diese Prüfung deaktivieren. Das geht auf iPhone und iPad in den Einstellungen von Safari. Hier wird die Option "Apple Pay prüfen" deaktiviert. Am Mac geht es

in den Einstellungen des Browsers Safari unter "Datenschutz".

Muss man zum Bezahlen mit Apple Pay online sein?

Nein, Ihre Apple-Geräte müssen beim Bezahlen im Ladengeschäft nicht mit dem Internet verbunden sein. Das iPhone und die Apple Watch können sich sogar im Flugmodus befinden. Maßgeblich ist die direkte NFC-Kommunikation mit dem Lesegerät. Das Lesegerät des Händlers oder Dienstleisters muss dagegen mit dem Internet verbunden sein, um die Transaktion zu den Zahlungsdienstleistern zu übertragen. Für Einkäufe im Web und in Apps ist natürlich eine Internetverbindung erforderlich.

Fallen zusätzliche Kosten für Apple-Pay-Zahlungen an?

Nein, für Sie als Endkunden nicht, der Einsatz von Apple Pay ist kostenlos. Es gelten aber die Konditionen der bei Apple Pay hinterlegten Kreditkarte, bei Zahlungen in Fremdwährungen im Ausland oder bei Online-Shopping können zum Beispiel zusätzliche Kosten anfallen, informieren Sie sich darüber bei Ihrer Bank.

Kann ich auch Kleinbeträge per Apple Pay begleichen oder gibt es einen Mindestumsatz?

Von Apples Seite aus gibt es keine Vorgabe hinsichtlich eines Mindestumsatzes. Mancher Händler wird Apple-Pay- wie Kartenzahlungen dennoch erst ab einem bestimmten Betrag wie etwa 10 Euro akzeptieren.

Warum muss ich bei Apple-Pay-Zahlungen unterschreiben?

Je nach Software des NFC-Terminals und Vorgaben der Kreditkarte kann es passieren, dass Sie bei Beträgen über 25 Euro eine Unterschrift leisten oder die PIN der Karte eingeben müssen.

"Für Einkäufe mit einem Wert von über 25 EUR müssen Sie möglicherweise Ihre PIN eingeben", schreibt Apple als Hinweis für die Nutzung in Deutschland. Auch in anderen europäischen Ländern gibt es ähnliche Beschränkungen für Apple Pay. Im Alltag scheint dies kaum mehr vorzukommen, gewöhnlich lassen sich auch größere Zahlungen im dreistelligen Bereich ohne PIN oder Unterschrift mit Apple Pay autorisieren.

Kann man mit Apple Pay auch Geld an Freunde überweisen?

In den USA hat Apple eine Peer-to-peer-Funktion namens "Apple Pay Cash" freigeschaltet, sie ist in iMessage respektive die Nachrichten-App integriert und erlaubt so das bequeme Übermitteln kleinerer Beträge. Wann "Apple Pay Cash" auch in Deutschland angeboten wird, steht noch nicht fest.

Manche Nutzer sehen Apple Pay Cash bereits in der Wallet-App und auf der Apple Watch, bei der Einrichtung verlangt Apple aber Angaben zur Social Security Number (SSN), die nur US-Bürger besitzen.

Wie sicher ist Apple Pay?

(Bild: Apple)

Apple Pay gilt als äußerst sicheres Bezahlmittel, weil die Transaktionen nicht mit der eigentlichen Kartennummer erfolgen, sondern mithilfe von sogenannten Tokens.

Die Kreditkartennummer wird noch nicht einmal in der "Secure Enclave" auf dem iPhone selbst gespeichert, sondern nur eine daraus abgeleitete, einzigartige Geräte-Account-Nummer. Bei einem Kauf wird mit dieser wiederum eine einzigartige Transaktionsnummer generiert. Sie sieht für das Karten-Terminal aus wie eine übliche Kreditkartennummer und lässt keinen Rückschluss auf die damit verknüpfte Kreditkarte zu.

Was ist der Vorteil dieser virtuellen Kontonummer respektive Kartennummer?

Die Gerätekontonummer wird – wie beim Mitbewerber Google Pay auch – für jede Karte und jedes Gerät neu erzeugt. Man kann also dieselbe Karte auf verschiedenen Geräten mit verschiedenen virtuellen Nummern ("Token") für diverse Onlinedienste nutzen. Allein der Kreditkartenanbieter kann die virtuelle Nummer einem existierenden Konto zuordnen.

Faktisch muss man auf diese Weise nicht mehr seine eigentliche Kreditkartennummer im Netz herausgeben, solange ein Anbieter Apple Pay, Google Pay oder ähnliche Dienste unterstützt. Ein Betrug über gestohlene Kreditkartennummern ist somit sehr unwahrscheinlich. Geht das iPhone verloren, muss zudem nicht mehr umständlich die Karte gesperrt, sondern nur der jeweilige Token gelöscht werden.

Ist anonymes Bezahlen mit Apple Pay möglich?

Apple gibt die Kartennummer sowie Informationen zur Identität des Käufers bei Zahlungen im Ladengeschäft nicht an den Händler weiter. Für Online- und App-Zahlung muss die Adresse an den Händler übermittelt werden, um eine Lieferung zu ermöglichen. Die tatsächlichen Kartennummern werden weder auf dem Mobilgerät noch auf Apple-Servern gespeichert. Der Nutzer kann seine Transaktionen unter "Letzte Einkäufe" anschauen. Wer in der Wallet eine Kunden- oder Bonuskarte abspeichert, kann vom Händler identifiziert werden.

[Update 11.12.2018 13:40 Uhr]

Benötige ich eine Apple-ID für Apple Pay?

Ja, eine Apple-ID gehört neben der NFC-fähigen Hardware zur Voraussetzung für Apple Pay. Die Apple-ID muss zudem auf allen verwendeten für iCloud angemeldet sein.

Welche Daten werden bei Zahlungen an Apple übermittelt?

Bei Bezahlung mit Apple Pay in Ladengeschäften wird der Standort an den Konzern übermittelt, dies erfolge "anonym", schreibt Apple und solle dazu dienen, den richtigen Geschäftsnamen in der Einkaufshistorie aufzuführen. Man sammle die Ortsdaten aber auch "in aggregierter Form", um andere Apple-Produkte und Dienste zu verbessern, heßt es weiter in den Datenschutzbestimmungen. Nutzer, die das nicht wollen, müssen die Ortungsdienste für "Wallet" in den Einstellungen abschalten. (lbe)