Zahlen, bitte! – Lesbare Ziffern für Mensch und Maschine

US-Patent Nummer 3.000.000 wurde einer ganz besonderen Erfindung zuteil: Einer Schrift, die Zahlen für Menschen wie auch Maschinen gleichermaßen lesbar machte.

Chefentwickler Kenneth R. Eldredge formulierte Patent Nummer 3.000.000 bei der Anmeldung am 6. Mai 1955 so: "Diese Erfindung bezieht sich auf einen Apparat, der Zeichen in menschlicher Sprache lesen kann und sie in Signale in Maschinensprache umsetzt." Das Patent der von Mensch und Maschine lesbaren Schrift war so bedeutsam, dass das Patentamt es zurückhielt, bis die dritte Million an veröffentlichten Patenten erreicht war. Das war am 12. September 1961 der Fall. Genutzt für ein automatisches Schecklesesystem, sicherte es der Bank of America einen großen technologischen Vorsprung auf dem Weg zur größten US-amerikanischen Bank.

Das dreimillionste US-Patent hatte eine interessante Vorgeschichte. Der Zweite Weltkrieg war vorüber, die USA erlebten einen Wirtschaftsboom, der die Banken in die Krise stürzte. Von 1943 bis 1953 hatte sich die Anzahl der ausgestellten Schecks von 4 Milliarden auf 8 Milliarden verdoppelt. Als S. Clark Beise 1950 die kalifornische Bank of America übernahm – mit damals 530 Zweigstellen bereits die größte US-Bank – wurden ihm Zahlen vorgelegt, nach denen das Scheck-System jährlich um 1 Milliarde Schecks wachsen würde und die Zweigstellen nur einen halben Tag öffnen könnten, um den Rest des Tages bis hinein in die Nacht die Schecks zu erfassen.

Videos by heise

Automatisiertes Scheck-Clearing in der Entwicklung

Beise beauftragte das nach dem Weltkrieg gegründete Stanford Research Institute (SRI) mit der Entwicklung eines Systems, mit dem das Scheck-Clearing automatisiert werden kann. Am SRI waren Techniker beschäftigt, die von der Universität Stanford kamen, aber auch sehr viele ehemalige Angehörige der US-Armee, die sich im Krieg mit der Entwicklung von Radar-Systemen und anderen Flugzeug-Erkennungssystem beschäftigt. Die Bank schloss mit dem SRI einen Entwicklungsvertrag über 10 Millionen US-Dollar ab, das Scheck-Problem in 5 Jahren zu lösen.

Projektleiter wurden Kenneth R. Eldredge, ein ehemaliger Radaroffizier. Cheftechniker war Jerre Noe, der sich im Weltkrieg auf Mustererkennung von Flugzeugen spezialisiert hatte. Das Projekt wurde erst ERM, dann ERMA getauft, ausgeschrieben Electronic Recording & Machine Accounting. Es entwickelte sich zum erfolgreichsten Projekt der SRI, weil es früh in zwei Teilprojekte gespalten wurden. Ein Unterprojekt beschäftigte sich ausschließlich mit der Frage, wie "heranfliegende" Schecks möglichst zuverlässig erkannt werden können, das andere mit der Frage der Verarbeitung der Daten.

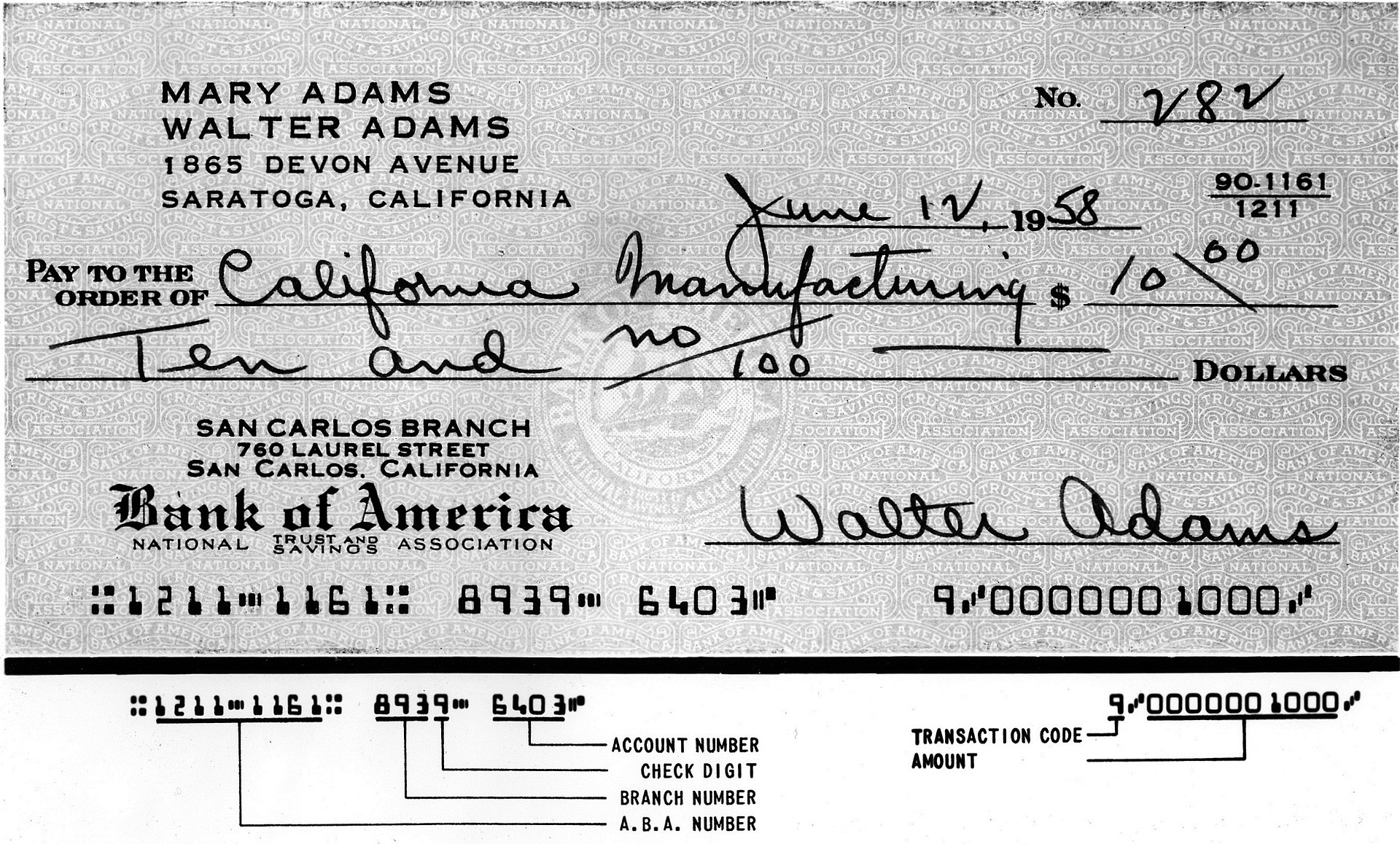

Die Lösung: die Schecks mussten mit einem System bedruckt werden, das Menschen wie Maschinen lesen können. So entstand MICR, die Magnetic Ink Character Recognition mit einer OCR-Schrift, die auch von Menschen gelesen werden konnte. So "psychedelisch" sahen die geschwungenen MICR-Zahlen und der vier Buchstaben A-D herkömmliche Schriften aus, die beim Abtasten einfacher erkannt wurden als herkömmliche Schriften.

Zahlen mussten für Menschen lesbar bleiben

Die "Whiz Kids" von SRI schlugen den Bankern zunächst eine frühe Form des Barcodes vor, der auf den Schecks aufgedruckt werden sollte. Die Banker wollten allerdings, dass nicht, dass Kunden durch nicht nachvollziehbare "Geheimzeichen" das Vertrauen in ihre Schecks verlieren. Im Verbund mit MICR setzte die Bank of America jedoch eine wichtige Änderung durch. Eine Kontonummer der Bankkunden ersetzte den bisher aufgedruckten Namen der Kontoinhaber.

Für die Verarbeitung der Schecks baute man am SRI mithilfe der Bendix Aviation Company und von Ferranti einen Prototyp, einen tonnenschweren Röhrencomputer mit 8200 Röhren und einer integrierten Bilderkennung, an den eine Schecksortieranlage von National Cash Register angeschlossen war. Der Magnetspeicher von 12 Bandlaufwerken wurde von ElectroData gebaut, die Drucker kamen von Remington Rand. Mit dem Prototyp wurden ausgiebige Tests durchgeführt, wobei man einfachere Traveler-Checks einsetzte, auf denen auch die Summe aufgedruckt ist. Sie ergaben, dass eine ERMA-Anlage die Tätigkeit von 50 Bankangestellten ersetzen konnte.

Über ERMA und die Entwicklung des gesamten Projektes veröffentlichte das SRI zum Zeitpunkt der Patentanmeldung eine sehr lesenswerte Broschüre. Nach den Planungen der Bank of America, die nach dem damaligen Bankengesetz nur in Kalifornien aktiv sein durfte, benötigte man 32 solcher Scheckverarbeitungssysteme in den Verteilerzentren und schrieb ein entsprechendes Angebot über 31 Millionen US-Dollar aus.

General Electric entwickelte anfangs das System

Zur Überraschung der Banker reagierten die einschlägigen Firmen wie Burroughs und IBM nicht, dafür meldete sich General Electric, das bisher gar keine Erfahrungen mit elektronischen Rechengeräten hatte. Mehr noch: Ralph Cordiner, der damalige Präsident von General Electric, hatte in einem Erlass verfügt, dass GE "unter keinen Umständen" in dieser Branche der elektronischen Rechenmaschinen tätig wird.

(Bild: CC BY-SA 3.0, SRI International)

Dennoch meldete sich bis dahin nicht existierendes "Computer Department" und erhielt den Zuschlag. Die ERMA-Computer, die GE dann baute, waren ein deutlicher Fortschritt, denn sie setzten auf Transistoren. Der junge Ingenieur, der bei GE das erfolgreiche Projekt betreute, war Joseph Weizenbaum. Die Computer und die Scheckerkennungsanlage liefen acht Jahre lang, ehe sie durch leistungsfähigere Systeme ersetzt werden sollten. Nun waren alle Hersteller mit Angeboten dabei, während sich GE aus dem Computergeschäft zurückzog.

Schließlich hatten inzwischen viele US-Banken das OCR-System der Bank of America lizenziert und druckten entsprechend standardisierte Schecks. Bei der Bank of America ergatterte sich IBM den Auftrag, konnte aber nicht vertragsgemäß abliefern. Monat für Monat waren deshalb 250.000 US-Dollar fällig, ein Betrag, den der zuständige Projektleiter nach dieser Zusammenstellung mit großem Genuss einforderte.

Schecksystem-Pionier bereut die Folgen seiner eigenen Entwicklung

Joe Weizenbaum, der erfolgreich die Entwicklung des Bankcomputer-Schecksystems bei GE stemmte, bereute später seine Arbeit. Da war er bereits Professor am MIT und wurde im Jahre 1985 von The Tech, der Hauszeitschrift des Massachussetts Institute of Technology interviewt. Pessimistisch meinte er, dass die Einführung von Rechnersystemen existierende Befehlsstrukturen verhärten können:

"Was hätten die Banken tun müssen, wenn der Computer nicht erfunden worden wäre? Sie hätten sich dezentralisieren müssen oder sie hätten sich in irgendeiner Art regionalisieren müssen. Anders gesagt, sie hätten eine soziale Erfindung machen müssen, im Gegensatz zu dieser technischen Erfindung."

Es kam anders. Alle Banken stellten ihre Schecksysteme um. Die enormen Einnahmen durch das dreimillionste Patent nutzte die Bank of America, um als erste Bank die Americacard einzuführen – die heutige Visa-Kreditkarte.

(mawi)