Gas geben

Ab dem 1. Februar 2014 müssen Unternehmen SEPA-ready sein. Dann gilt für Überweisungen und Lastschriften ein EU-weit einheitliches Verfahren mit IBAN und BIC, neuen Datenformaten und mancherlei Spezialitäten. Obwohl die Zeit drängt, zögern viele Unternehmen zu migrieren.

- Matthias Parbel

Der Name "Single Euro Payments Area", kurz SEPA, deutet schon an, worum es geht: Wer innerhalb der EU ab dem 1. Februar 2014 Überweisungen oder Lastschriften nutzen will, muss dafür das für alle Länder einheitliche Verfahren nutzen. Das schreibt die EU-Verordnung Nr. 260/2012 (PDF) vor. Mit SEPA folgen grenzüberschreitende und inländische Transaktionen denselben Regeln, ein EU-weit einheitlicher Zahlungsverkehr rückt in greifbare Nähe. Insgesamt beteiligen sich 27 EU-Mitgliedsstaaten, die drei Staaten des europäischen Wirtschaftsraums Island, Norwegen, Liechtenstein sowie die Schweiz und Monaco.

(Bild: Bundesbank)

Wer denkt, er habe nichts mit SEPA zu tun, da sich seine geschäftlichen Transaktionen auf das eigene Land beziehen, irrt. Betroffen ist jeder, der Überweisungen und Lastschriften nutzt: Verbraucher, Unternehmen, Behörden, Vereine, Organisationen aller Art, auch diejenigen, die nicht am grenzüberschreitenden Zahlungsverkehr teilnehmen. Denn die Kreditinstitute müssen die bis dahin gültigen nationalen Verfahren abschalten. Ab dem 1. Feburar 2014 akzeptieren sie Überweisungen und Lastschriften nicht mehr wie gewohnt im Datenträgeraustauschformat DTA. Das bedeutet, dass Unternehmen, die bis dahin nicht korrekt umgestellt haben, keine Lastschriften mehr einziehen, sprich kein Geld einnehmen können. Folgerichtig heißt die neue Aufklärungskampagne der Bundesbank "Aus dieser Nummer kommen Sie nicht mehr raus".

Unternehmen schätzen SEPA falsch ein

Natürlich bringt SEPA durch den einheitlichen Zahlungsverkehr in europäischen Ländern nicht nur Aufwand, sondern auch Vorteile mit sich: Unternehmen können unabhängig von ihrem Sitz ihre gesamten bargeldlosen Euro-Zahlungen einheitlich steuern und benötigen nicht in jedem Land ein eigenes Konto. Nach Aussagen von SAP erkennen viele Unternehmen diese Vorteile aber nicht, sondern sehen eine Umstellung als reinen Kostenfaktor.

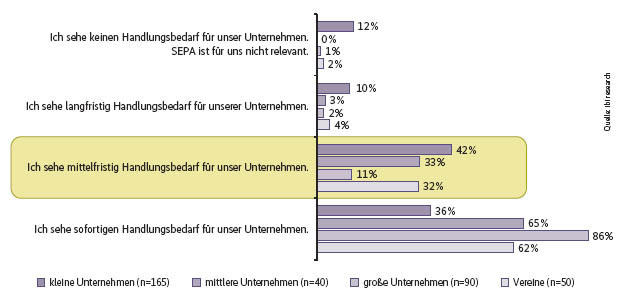

Es ist nicht mehr lange hin bis kommenden Februar, aber zahlreiche Unternehmen und Vereine sind nach einer aktuellen Untersuchung von ibi research relativ entspannt. Mittlerweile sehen jedoch viele einen Handlungsbedarf für ihre Organisation. Dieser Anteil ist seit der Veröffentlichung der Studie im Februar 2013 leicht gestiegen.

Viele Unternehmen und Vereine haben noch nicht auf SEPA umgestellt, sehen aber sofortigen oder mittelfristigen Handlungsbedarf

(Bild: ibi research)

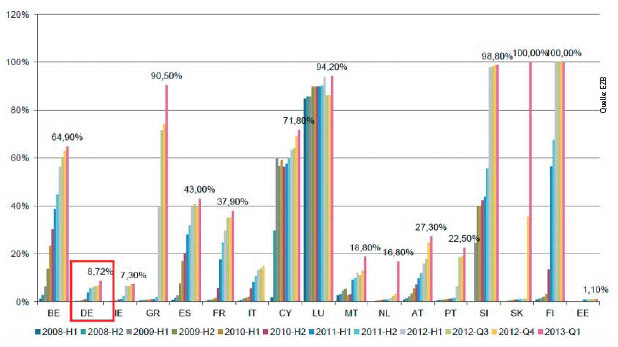

Nach Angaben der Europäischen Zentralbank wurden hierzulande im ersten Quartal 2013 lediglich 8,72 Prozent aller Überweisungen unter Angabe der IBAN (International Bank Account Number) durchgeführt. Der SEPA-Anteil an allen Lastschriften beträgt in Deutschland 0,14 Prozent, auf europäischer Ebene waren es Ende März 2013 etwas mehr als 2 Prozent.

Auch die Zahl der bislang vergebenen Gläubiger-Identifikationsnummern hält sich in Grenzen. Diese mit SEPA neu eingeführte eindeutige Kennung müssen Unternehmen und Organisationen, die die SEPA-Lastschrift benutzen wollen, bei der Bundesbank einholen. Bis Mitte Juni hat die Deutsche Bundesbank nur 500 000 Gläubiger-Identifikationsnummern vergeben, etwa 25 Prozent davon an Vereine. Zum Vergleich: Insgesamt gibt es in Deutschland rund 3,6 Millionen Unternehmen und rund 600 000 eingetragene Vereine.

Mit 8,72ˇ% ist der Anteil der in Deutschland im ersten Quartal 2013 erfolgten SEPA-Überweisungen noch sehr gering

(Bild: EZB)

"Wenn Unternehmen und Vereine bisher noch nie von SEPA gehört haben, kann es sie Anfang nächsten Jahres kalt erwischen. Denn dann drohen Liquiditätsengpässe und Kosten durch fehlerhafte Zahlungsabwicklung", warnte Carl-Ludwig Thiele, Mitglied des Vorstandes der Deutschen Bundesbank, auf einer gemeinsamen Presseveranstaltung von Bundesfinanzministerium, Bundesbank, Deutsche Kreditwirtschaft und Verbraucherschutz Mitte Juni.

"Manche Kunden wollen uns einfach nicht glauben, dass es eine gesetzliche Vorgabe ist, die den Umstieg auf SEPA zum 1. Februar 2014 anordnet", berichtet Ludger Gooßens, Mitglied des Vorstands Deutscher Sparkassen- und Giroverband (DSGV) als diesjähriger Federführender der Deutschen Kreditwirtschaft. "Sollten Unternehmen, Kommunen oder Vereine am 1. Februar 2014 nicht SEPA-fit sein, besteht die Gefahr, dass zum Beispiel Gehälter, Steuern, Sozialabgaben oder auch Vereinsbeiträge nicht fristgerecht eingezogen beziehungsweise bezahlt werden können." Seiner Meinung nach ist die SEPA-Einführung von ähnlicher Dimension wie die Einführung des Euro. Gerade bei der Umstellung von IT-Systemen seien die Herausforderungen sehr groß. Man sollte den zeitlichen Aufwand nicht unterschätzen, besonders bei Unternehmen, die Lastschriften im großen Stil nutzen.

Und hier ein paar Beispiele für die Änderungen bei den neuen Überweisungen und Lastschriften. Umfassende Informationen gibt es in Leitfäden und Checklisten von Organisationen wie BITKOM, ibi research oder BVDW

Neue Kontodaten, XML und mehr

Komplexe Änderungen verlangen ein professionelles Herangehen. Aus diesem Grund sollten Unternehmen umgehend einen verantwortlichen SEPA-Beauftragten benennen, der die abteilungsübergreifenden Aufgaben durchsetzt. Das fordern alle Leitfäden. Laut BITKOM gilt es auch nach der Einführung, diesen internen Druck aufrechtzuhalten, damit man weitere Änderungen zeitnah durchführen kann. ibi research weist in seiner Checkliste darauf hin, dass SEPA kein einmaliger kurzer Prozess ist, sondern eine wohl mehrere Jahre andauernde geschäftsbereichsübergreifende Herausforderung.

Bei den konkreten Änderungen springen als Erstes die neuen Kontodaten IBAN und BIC (Bank Identifier Code) ins Auge, deren Umstellung wahrscheinlich zu den einfacheren Aufgaben gehört (Abb. 3). Für die Anpassung gibt es verschiedene automatisierte Lösungen, zum Beispiel das IBAN-Service-Portal, das die Bankkontonummer berechnet.

Weniger Performance, mehr Speicherbedarf

Auswirkungen auf Performance und Speicherplatz erwarten die Experten beim neuen Datenformat XML, das alle bislang gültigen nationalen Formate – hierzulande das Datenträgeraustauschverfahren (DTA) – ablöst. Die neuen Datenformate basieren auf ISO 20022, einem Standard, der der Nutzung des XML-Formats in der Finanzwirtschaft dient. XML-basierte Transaktionen benötigen nach Expertenmeinung fünf- bis zehnmal mehr Zeichen als DTA-basierte. Dadurch müssen die IT-Abteilungen mit einem deutlich größeren Speicherbedarf und einer sinkenden Performance rechnen und bei Bedarf entsprechend aufrüsten.

Weniger Platz bietet das Feld "Verwendungszweck" von Lastschriften und Überweisungen. In ihm wurde die Anzahl der Zeichen von 384 auf 140 reduziert. Hier gilt es aufzupassen, besonders wenn man die dort abgelegten Daten – meistens Rechnungs- und Kundennummer – automatisch weiterverarbeitet im Sinne von Straight Through Processing (STP) beziehungsweise einer durchgehenden Datenverarbeitung. STP soll die Verarbeitung automatisch und ohne manuelle Eingriffe erledigen. Bei eingehenden SEPA-Zahlungen kann durch die reduzierte Zeichenzahl ein Bedarf an manueller Nachbearbeitung auftreten.

Lastschriften brauchen ein Mandat

Des Weiteren betreffen die Änderungen durch SEPA vor allem das hierzulande beliebte Lastschriftverfahren, das es in zwei Varianten gibt: Als SEPA-Basis-Lastschrift (SDD Core), vergleichbar mit dem Einzugsermächtigungsverfahren, und als SEPA-Firmenlastschrift (SDD B2B), vergleichbar mit dem Abbuchungsverfahren. Man muss sich bewusst machen, dass es der Zahlungsempfänger ist, der die Zahlung anstößt und sich via Bank das Geld vom Konto des Zahlenden holt. Dafür benötigt er ein Mandat, vergleichbar mit der DTA-Einzugsermächtigung, die zwar auch schriftlich vorliegen musste, aber doch recht locker gehandhabt wurde. So war es möglich, dass der Zahlende die Genehmigung per Telefon oder online erteilte. Das akzeptierten Händler in der Regel, weil der Kunde im Fehlerfall ja sein Geld zurückfordern konnte.

Auch bei der SEPA-Basis-Lastschrift kann der Zahlende der Abbuchung acht Wochen nach Belastung widersprechen, wenn kein gültiges Mandat vorliegt, sind es sogar dreizehn Monate. Insgesamt ändert sich für Verbraucher nicht viel durch SEPA. Sie können ihre Überweisungen bis zum 1. Februar 2016 weiterhin mit Bankleitzahl und Kontonummer durchführen. Die Kreditinstitute ändern die Kontodaten automatisch, auch bestehende Daueraufträge passen sie an. Eine Schonfrist gibt es beim Einkaufen an der Ladenkasse via Elektronischem Lastschriftverfahren (ELV). Diese hierzulande beliebte Zahlweise kann man noch bis zum 1. Februar 2016 nutzen.

Aus Unternehmenssicht aber verschärft SEPA vor allem die Vorschriften bei der Basis-Lastschrift. Die rechtliche Legitimation des Lastschrifteinzugs muss als schriftliches Mandat in der Landessprache des Zahlungspflichtigen vorliegen, wodurch ein bislang nicht geklärtes Problem für Onlinehändler entsteht (siehe Kasten "Wie erhalten Onlinehändler ein rechtsgültiges Mandat?").

Neben der Zustimmung, dass der Zahlungsempfänger Forderungen mittels Lastschrift einziehen darf, enthält das SEPA-Mandat zusätzlich eine Weisung an seinen Zahlungsdienstleister zur Einlösung der Lastschrift. Trotzdem können Unternehmen bisher erteilte Einzugsermächtigungen automatisch in SEPA-Mandate umwandeln. Möglich wurde dies durch eine Änderung der Allgemeinen Geschäftsbedingungen (AGB) im Verhältnis zwischen dem Zahler und seinem Zahlungsdienstleister im vergangenen Jahr.

Zulässigkeit soll überprüfbar sein

Bei der ersten Lastschrift erhält der Kunde eine Nachricht darüber, inklusive der bei SEPA neu eingeführten Gläubiger-ID und Mandatsreferenz. Die Gläubiger-Identifikationsnummer gibt es bei der Deutschen Bundesbank, die Mandatsreferenz vergibt der Zahlungsempfänger selbst. Beide werden mit jeder Lastschrift-Transaktion transportiert, sodass der Zahlende die Zulässigkeit eingehender Lastschriften prüfen kann. Außerdem muss der Zahlungsempfänger die vom Zahlenden erteilten Mandate inklusive Historie archivieren, damit er sie auf Anforderung seiner Bank vorlegen kann.

Und es gibt noch mehr Änderungen: Neu ist auch, dass Unternehmen, die eine SEPA-Lastschrift einziehen wollen, sie mit einer Vorlauffrist von bis zu fünf Tagen bei der Bank des (zahlenden) Debitors einreichen müssen, damit der Kunde das Geld bereitstellen kann. Bei der heutigen DTA-Lastschrift werden sie am Tag der Belastung eingereicht ("auf Sicht"). Nach Meinung der Experten kann diese fünftägige Vorlauffrist Geschäftsmodelle gefährden, die derzeit mit der DTA-Sicht-Lastschrift funktionieren. Ein Beispiel aus dem BITKOM-Leitfaden: So kann man bei einer DTA-Lastschrift einen Zinssatz bei einer Festgeldanlage zusagen, bei einer SEPA-Lastschrift nicht.

Außerdem muss der Zahlungsempfänger den Zahlenden darüber informieren, dass er sein Konto belasten wird (Pre-Notification), und zwar mindestens 14 Tage vor dem Fälligkeitsdatum, sofern keine andere Frist vereinbart wurde. Unter dem Titel "Oma-Enkel" schreibt BITKOM diese Neuerung in seinem Leitfaden auf die Liste der Topthemen bei der SEPA-Umsetzung, denn hier müssen Unternehmen gegebenenfalls ihre Stammdaten und Kommunikation erweitern: Wenn Vertragspartner und Zahlender unterschiedliche Personen sind, also zum Beispiel die Großmutter die Mobilfunkkosten des volljährigen Enkels bezahlt, bekommt zurzeit der Enkel die Verbindungsnachweise, die Bank bucht das Geld kommentarlos vom Konto der Oma ab. Ab dem 1. Februar 2014 muss der Zahlungsempfänger überdies die Großmutter vor der Belastung des Kontos per Pre-Notification informieren.

Fazit

Alles in allem wird deutlich, dass viele Unternehmensabteilungen etwas mit der SEPA-Umstellung zu tun haben und es sich empfiehlt, einen SEPA-Verantwortlichen zu benennen. IT-Abteilungen müssen die Anforderungen in den bestehenden Systemen umsetzen. Je nachdem, ob es eigene Systeme sind oder man auf Updates von Softwareherstellern hoffen kann, wird der Aufwand unterschiedlich sein. Wichtig ist die Kommunikation mit der Hausbank und Herstellern, um zu klären, inwieweit eine Unterstützung und Tests möglich sind.

(ur)

Die Autorin Barbara Lange ist IT-Journalistin und Inhaberin des Redaktionsbüros kurz und einfach in Lengede. Der Beitrag erschien erstmals in iX 8/2013.

Leitfaden-Sammlung zu SEPA

- BITKOM, SEPA-Leitfaden Version 2.0 (PDF)

- Leitfaden BVDW (PDF)

- Checkliste zur SEPA-Einführung, ibi research (PDF)

- eBusiness-Lotse Ostbayern (PDF)

Hilfreiche SEPA-Links

- Infos von der Deutschen Bundesbank und dem Deutschen SEPA-Rat

- SEPA-Infos von ibi research

- SEPA-Infos der biw Bank für Investments und Wertpapiere

- Dienst der deutschen Banken und Sparkassen zur Umwandlung von Kontodaten (IBAN-Service-Portal)

- Antrag Gläubiger-ID

- van den Berg AG

- SEPA-Test von IBM und Clear2Pay

- Umstellungsservice von NTT Data

- Mandatsverwaltung SEPA-solution der biw bank