Händlerkredite: Klarna folgt PayPal

Der Payment Service Provider Klarna startet ein Händlerkredit-Programm. Das schwedische Unternehmen bietet seinen Kunden Darlehen bis 100.000 Euro an.

(Bild: Klarna GmbH)

Der Stockholmer Zahlungsabwickler Klarna bietet seinen deutschen und österreichischen Geschäftskunden ab Dezember einen Kreditservice bis 100.000 Euro an. Die Schweden werben damit, dass ihr Dienst "Klarna Boost" ab Dezember kleinen und mittleren Online-Einzelhandelsunternehmen schnelleres Wachstum durch einfachen Zugang zum erforderlichen Kapital ermöglichen solle. Der Antrag erfolgt online, die Entscheidung über die Vergabe erfolge "nahezu in Echtzeit" in einem "reibungslosen und transparenten Prozess".

Anstelle von Zinsen wird eine Festgebühr für das Darlehen fällig. Für die Rückzahlung behält Klarna einen vorher festgelegten prozentualen Anteil von allen Zahlungen ein, die der Händler über Klarnas Kanäle abwickelt. "Klarna Boost" ist laut einer Klarna-Pressemitteilung bereits jetzt für ausgewählte Händler verfügbar und ähnelt dem vor knapp zwei Wochen vorgestellten "Businesskredit" von PayPal. Dieser funktioniert nach einem nahezu identischen Konzept und mit einem maximalen Kreditrahmen von 24.999 Euro.

Antrag und Rückzahlung

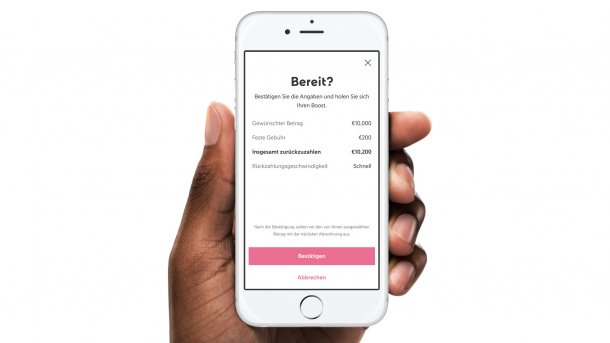

Die Onlinehändler, die Klarnas Bezahlmethoden in ihren Shop integriert haben, steuern für einen Kreditantrag das Klarna-Händlerportal oder eine Partnerplattform an, die das zugehörige Widget integriert hat. Der Händler gibt dort die Höhe des gewünschten Kredits sowie die Laufzeit ein. Der Kreditrahmen hängt von seinem Umsatzvolumen und der bisherigen Dauer des Zahlungsabwicklungsvertrages mit Klarna; die 100.000 Euro sind als Maximum zu verstehen.

Nach der schnellen Entscheidung will Klarna das Geld bei einer Zusage bereits mit der nächsten Abrechnung, die gewöhnlich am folgenden Banktag erfolgt, auf das Händlerkonto überweisen. Die fällige Kreditgebühr richte sich nach der Höhe des Darlehens, weitere Zinsen erhebt Klarna nach eigenen Angaben nicht.

Für die Rückzahlung fließt ein fester prozentualer Anteil an jedem Zahlungseingang des Händlers an Klarna. Damit, so Klarna, sei der Händler von Umsatzschwankungen unabhängig. "Mit Boost bieten wir ein einfaches Finanzierungsprogramm, das kleinen und mittleren Händlern den dringend benötigten Zugang zu Kapital ermöglicht und vereinfacht. Gerade KMU sind das Rückgrat der deutschen Wirtschaft, haben es aber oftmals schwer angesichts der aufwendigen Finanzierungsverfahren traditioneller Kreditgeber", so Michael Rouse, Chief Commercial Officer der Klarna Group.

Konkurrenz für die Banken

Ahnlich wie bei PayPal dürften auch bei Klarna Überlegungen zur Bindung seiner Geschäftskunden eine Rolle gespielt haben – wer einen Kredit abbezahlt, wird seinen PSP (Payment Service Provider) nicht wechseln. Auch der Umstand, dass ein Händler bei seinem PSP im Bedarfsfall unkompliziert an einen Kredit für seinen Online-Shop kommt, könnte zur Bindung beitragen.

Dass mit Klarna bereits ein zweiter wichtiger PSP einen Händlerkredit anbietet, deutet überdies auf einen Trend hin, den Geschäftsbanken dieses Geschäft nachhaltig streitig zu machen. Zurückgreifen kann Klarna dabei auf seine 2017 erworbene schwedische Banklizenz, die innerhalb der gesamten EU Gültigkeit besitzt. Allein in Deutschland nutzen den Dienst nach Unternehmensangaben etwa 45.000 Online-Händler. (mon)