Kredite: kleine und junge Unternehmen haben die meisten Probleme

Die Situation beim Kreditzugang hat sich für Unternehmer deutlich gebessert. Allerdings gilt das nicht für kleine und junge Firmen, wie eine aktuelle Analyse zeigt.

- Marzena Sicking

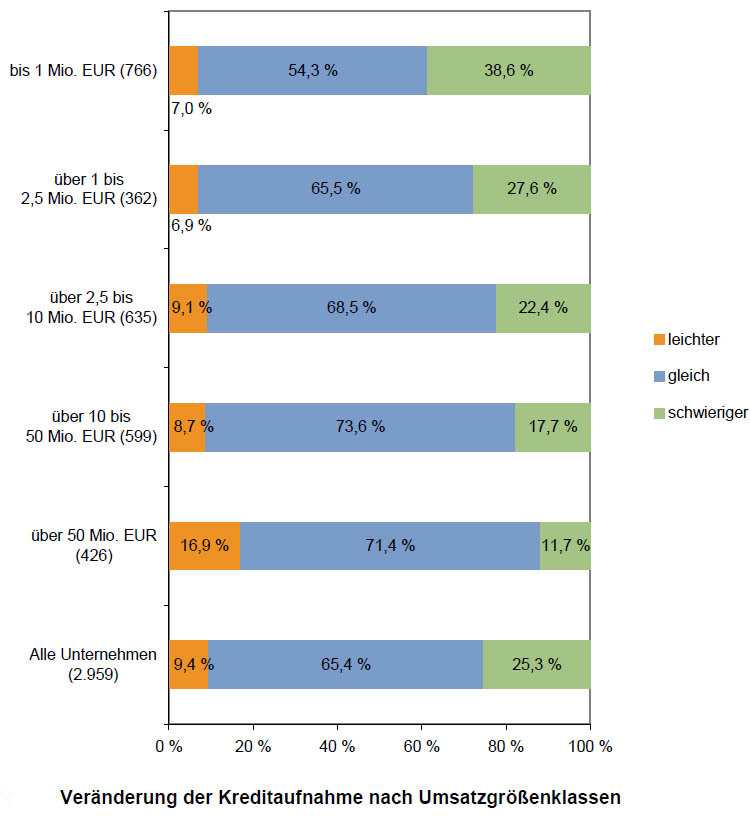

Veränderung der Kreditaufnahme nach Umsatzgrößenklassen

(Bild: KfW, Unternehemnsbefragung 2011)

Die aktuelle Studie der KfW zur "Unternehmensfinanzierung 2011", die gemeinsam mit führenden Wirtschaftsverbänden unter rund 3300 Unternehmen durchgeführt wurde, zeigt: die Finanzierungssituation hat sich innerhalb der vergangenen zwölf Monate stark verbessert. Die durch die Wirtschafts- und Finanzkrise ausgelösten Finanzierungsschwierigkeiten sind weitgehend überwunden.

Besonders deutlich geschah dies bei großen Unternehmen und Firmen aus exportorientierten Branchen, die von der Wirtschafts- und Finanzkrise stark betroffen waren. Die Verbesserungen basieren vor allem auf der positiven Entwicklung der zentralen Finanzkennziffern der Unternehmen, wie der Eigenkapitalquote und der Umsatzrentabilität, und als Folge davon der Ratingnoten. Das ist die gute Nachricht. Die schlechte: kleine, mittlere und junge Firmen, also eigentlich die, die die Masse der Unternehmen in Deutschland ausmachen, haben in den letzten Monaten leider nicht so gute Erfahrungen mit ihren Banken gemacht.

So ist der Anteil der Unternehmen, die über erschwerte Bedingungen beim Kreditzugang klagen, auf rund ein Viertel und damit im Vergleich zur Vorjahresbefragung um 38 Prozent zurückgegangen. Zugleich hat sich der Anteil der Unternehmen, der Erleichterungen bei der Kreditaufnahme wahrnimmt, aber mehr als verdreifacht.

Dabei berichten jedoch kleine Unternehmen mit einem Jahresumsatz von weniger als einer Million Euro mehr als drei Mal so häufig über Probleme bei der Kreditaufnahme als Firmen mit einem Jahresumsatz von über 50 Millionen Euro. Sie berichten insgesamt 5,5 mal häufiger von Erschwernissen als von Erleichterungen bei der Finanzierung. Das Problem, überhaupt noch einen Kredit zu erhalten, tritt bei kleinen Unternehmen mit einem Jahresumsatz bis 1 Million Euro beinahe sieben mal so häufig auf wie bei Unternehmen mit mehr als 50 Millionen Euro Jahresumsatz. Mit einer Kreditablehnungsquote in Höhe von 55 Prozent, berichten junge Unternehmen von besonders starken Restriktionen beim Kreditzugang.

Als Hauptgründe für Probleme werden vor allem höhere Anforderungen an die Dokumentation von Vorhaben (insgesamt 84 Prozent der Nennungen) sowie die Offenlegung von Informationen (82 Prozent) genannt. 81 Prozent berichten von gestiegenen Anforderungen an die Sicherheiten. Dies wird allerdings nicht nur von kleinen und jungen Firmen, sondern auch von größeren Unternehmen angegeben. Wenn diese auf Probleme mit der Bank stießen, dann aus den gleichen Gründen wie die kleineren Wettbewerber. Das zeigt vor allem eins: die im Zuge der Krise gestiegene Risikosensitivität der Kreditinstitute besteht fort und je kleiner und jünger die Firma, desto größer ist das Misstrauen der Bankberater.

Das spiegelt sich auch beim Rating wieder: berichteten vor einem Jahr die meisten Firmen von einer Verschlechterungen ihrer Ratingnote, so hat sich dieser Saldo in der aktuellen Erhebung mit einem Wert von 10 Saldenpunkten deutlich ins Positive gewendet. Dazu dürfte wesentlich beigetragen haben, dass sich bei den Unternehmen zentrale Finanzkennziffern wie Umsatzrendite und Eigenkapitalquote im Zuge des einsetzenden konjunkturellen Aufschwungs auf breiter Basis positiv entwickelt haben. Allerdings gelingt es den kleinen Unternehmen im Vergleich zu größeren weniger gut, ihre Ratingnoten zu verbessern: Während sich bei den Unternehmen mit über 50 Millionen Euro Jahresumsatz der Saldo aus Verbesserungs- abzüglich Verschlechterungsmeldungen auf knapp 30 Punkte beläuft, überwiegen bei den Unternehmen bis 1 Million Euro Jahresumsatz mit -3 Saldenpunkten die Verschlechterungsmeldungen sogar geringfügig.

Der Generalsekretär des Zentralverbandes des Deutschen Handwerks, Holger Schwannecke, zieht ein Fazit: "Angesichts der Probleme sollten Finanzierungsalternativen zum klassischen Bankkredit mehr als bisher in den Fokus kleiner Unternehmen gerückt werden. Hier muss die Förderpolitik verstärkt ansetzen. Wünschenswert wäre, den Zugang zu mezzaninen Produkten der KfW zu vereinfachen. Auch die Instrumente der Bürgschaftsbanken könnten weiter verbessert werden. Die Eigenkompetenzregel und die Kombination von Darlehensbürgschaft und Beteiligungskapital haben sich in der Krise bewährt." (Marzena Sicking) /

(map)

(masi)