Onlineshopping: Wann man von Klarna, PayPal & Co. besser die Finger lässt

Mit Diensten wie Klarna und PayPal kann man beim Onlineeinkauf später oder in Raten zahlen. Wir erklären, was Sie dabei beachten sollten.

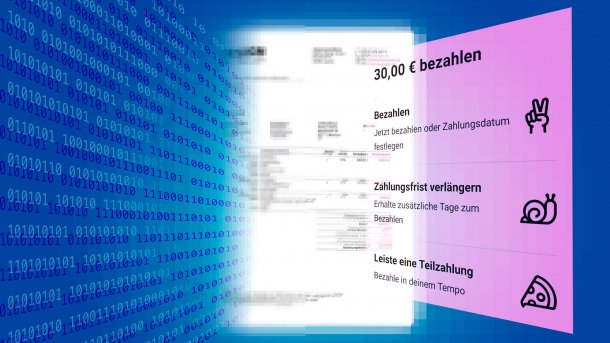

Zu den bewährten Onlineshopping-Zahlungsarten Rechnung, PayPal, Lastschrift und Kreditkarte ist in den vergangenen Jahren eine weitere getreten: "Shoppe jetzt. Bezahle später", wirbt zum Beispiel der schwedische Zahlungsdienstleister Klarna auf seiner Homepage. "Heute shoppen. Erst 30 Tage später zahlen", heißt es bei PayPal. Hauptvorteil: Man zahlt nicht sofort bei der Bestellung, sondern nachdem man die Ware erhalten und geprüft hat.

Dieses "Später bezahlen", im Fachjargon auch "Buy now, pay later" oder einfach "Pay later" genannt, bieten beide Konzerne außerdem als Ratenzahlung mit Kreditzinsen an; Klarna demnächst auch zinslos. Was der klassischen Rechnung, der Null-Prozent-Finanzierung und dem herkömmlichen Verbraucherkredit ähnelt, unterscheidet sich in der Praxis jedoch durchaus, und es gibt besondere Risiken.

Auf dem sozialen Netzwerk TikTok etwa kursieren Videos junger Menschen, die sich gegenseitig mit ihren Schuldenständen bei Klarna überbieten – oft verbunden mit dem Eingeständnis, dass ihnen die Verbindlichkeiten nach dem Kaufrausch über den Kopf gewachsen sind. Auch Verbraucherschützer warnen vor Schuldenfallen und kritisieren "Später bezahlen" als Geschäftsmodell, das Onlineshopper leichter in den ungebremsten Konsum und nachfolgende Zahlungsschwierigkeiten bringen könne.

Das war die Leseprobe unseres heise-Plus-Artikels "Onlineshopping: Wann man von Klarna, PayPal & Co. besser die Finger lässt". Mit einem heise-Plus-Abo können Sie den ganzen Artikel lesen.Immer mehr Wissen. Das digitale Abo für IT und Technik.

Update